Глава 13. Монтаж и наладка оборудования

Глава 13. Монтаж и наладка оборудования

Реализация в компьютерной бухгалтерии

Средства автоматизации ввода хозяйственных операций

Результаты ввода документа "Поступление оборудования"

Использование документа "Зачет аванса поставщику"

Результаты ввода документа "Зачет аванса поставщику"

Анализ информации по приемке и монтажу оборудования

Обсуждаемые вопросы

• Как в рабочем плане счетов организован аналитический учет на счете 07 "Оборудования к установке"?

• Могут ли два разных вида субконто ссылаться на объекты, хранимые в одном справочнике?

• Какие типовые операции по приходу и монтажу оборудования включены в типовую конфигурацию?

• Как пользоваться приемом копирования при вводе типовых операций?

• В каких случаях возникает необходимость в использовании документа "Зачет аванса поставщику"?

• В каких стандартных отчетах можно получить информацию о имеющемся оборудовании и его состоянии?

Учетная процедура

Поступление оборудования. Оборудование, требующее монтажа или наладки, в сопровождении накладной, счета и технической документации поступает на склад, где принимается приемной комиссией. По результатам приемки в двух экземплярах составляется акт о приемке оборудования (форма № ОС 14), который подписывается членами комиссии.

Первый экземпляр вместе с сопроводительными документами передается в бухгалтерию для отражения в учете, второй остается у заведующего складом.

В бухгалтерском учете оборудование, не сданное в монтаж или монтаж которого не начался, учитывается на специальном счете 07 "Оборудование к установке".

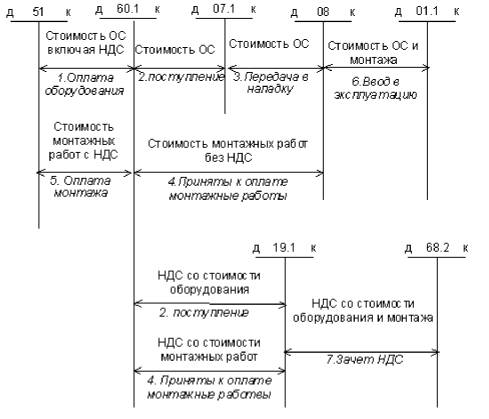

Схема бухгалтерских проводок по поступлению оборудования, требующего монтажа и наладки рассмотрена на рис 13-1.

Рис. 13-1. Схема бухгалтерских проводок по поступлению оборудования, требующего монтажа и наладки

При поступлении оборудования, требующего установки, делается запись в дебет счета 07 и кредит счета расчетов с поставщиком на сумму стоимости оборудования без НДС (см. рис. 13-1, операция 2). Запись на сумму НДС в дебет счета 19.1 и кредит счета расчетов с поставщиком делается при получении счета-фактуры. Данная запись может быть отражена в компьютерной бухгалтерии как в момент поступления оборудования (в сопровождении счета-фактуры), так и после, если при передаче оборудования счет-фактура поставщиком не предъявлен.

Передача оборудования в монтаж. Со склада предприятия по Акту приемки-передачи оборудования (форма ОС15) осуществляется передача оборудования монтажной организации. Акт составляется в двух экземплярах. Первый экземпляр остается в монтажной организации, второй - у заказчика. Второй экземпляр поступает в бухгалтерию для отражения в учете.

В бухгалтерском учете передача оборудования в наладку (монтаж) отражается записью в дебет субсчета 08.3 и кредит счета 07 на сумму остатка, имеющегося на счете 07 по данной единице оборудования (см. рис. 13-1, операция 3).

Приемка монтажных работ. После завершения работ по наладке и монтажу оборудования приемочной комиссией предприятия совместно с представителями исполнителя осуществляется приемка работ, составляется в двух экземплярах акт приемки работ, первый экземпляр остается у исполнителя, второй передается в бухгалтерию предприятия и является основанием для оплаты произведенных работ.

Сумма монтажных работ (без НДС) включается в объем выполненных капитальных вложений, что отражается в бухгалтерском учете записью в дебет субсчета 08.3 и кредит счета расчетов с монтажной организацией (см. рис. 13-1, операция 4). Одновременно делается запись на сумму НДС в дебет счета 19.1 и кредит счета расчетов с монтажной организацией.

Оплата монтажных работ представляет собой обычную банковскую операцию, которая отражается записью в дебет счета расчетов с монтажной организацией и кредит счета 51 на полную стоимость монтажных работ, включая НДС (см. рис. 13-1, операция 5).

Факт ввода основного средства в эксплуатацию удостоверяется актом (форма ОС-1), составленным комиссией по приемке основных средств. Акт передается в бухгалтерию, где на его основе оформляется операция по вводу объекта в эксплуатацию.

Реализация в компьютерной бухгалтерии

Настройка плана счетов

Обратимся к плану счетов и проанализируем настройку счетов, используемых в рассматриваемой хозяйственной операции. Помимо ранее рассмотренных счетов 01 и 08 активно используется счет 07 "Оборудование к установке".

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

| 07 |

Оборудование к установке |

+ |

А |

Оборудование |

Места хранения(К) |

В плане счетов видим, что данный счет активный. На счете предусмотрен аналитический учет по двум субконто: "Оборудование" и "Места хранения". То есть имеется возможность детализировать информацию на счете вплоть до единицы оборудования и по местам хранения. Кроме того, на счете 07 предусмотрен количественный учет.

Субконто "Оборудование" соответствует справочник "Оборудование", доступный для ввода и корректировки информации через главное меню "Справочники -Внеоборотные активы- Оборудование".

Субконто "Места хранения" соответствует справочник "Места хранения МПЗ", доступный для ввода и корректировки информации через главное меню "Справочники - Места хранения МПЗ".

Таким образом, перед выполнением рассматриваемых операций необходимо заполнить указанные справочники, внеся в них, соответственно, информацию о единице оборудования и складе, на который поступает оборудование.

Средства автоматизации ввода хозяйственных операций

Рассмотрим, какие средства предоставляет типовая конфигурация программы для автоматизации ввода хозяйственных операций, связанных с поступлением и вводом в эксплуатацию оборудования, требующего монтажа и наладки (см. рис. 13-1).

Операции по оплате оборудования (операция 1) и монтажных работ (операция 5) можно вводить при помощи документа "Банковская выписка", тогда все необходимые проводки будут сформированы автоматически. При этом целесообразно подготавливать и печатать платежные поручения при помощи соответствующего встроенного документа "Платежные поручения", известного нам по банковским операциям.

Операцию по поступлению оборудования (операция №2) можно отразить при помощи документа типовой конфигурации "Поступление оборудования", который доступен через меню "Документы - Учет ОС - Поступление оборудования"

Операцию №3 по передаче оборудования для производства монтажных работ можно провести, используя новый документ "Передача оборудования в монтаж". Этот документ доступен через меню "Документы - Учет ОС - Передача оборудования в монтаж"

Четвертую операцию, где оплачиваются услуги сторонних организаций по проведению монтажных работ, можно выполнить при помощи документа типовой конфигурации "Услуги сторонних организаций". Этот документ доступен через меню "Документы - Общего назначения - Услуги сторонних организаций"

Операцию по вводу оборудования в эксплуатацию после завершения монтажных работ (операция 6) можно отразить в компьютерном учете с использованием известного нам документа "Ввод в эксплуатацию ОС".

Поступление оборудования

Рассмотрим конкретный пример использования документов триповой конфигурации для отражения в компьютерном учете хозяйственных ситуаций, связанных с поступлением и наладкой оборудования.

Задача 13-1

02.08.2001 на общий склад 000 "ЭПОС" от поставщика "АО Процесс" в сопровождении товарно-транспортной накладной и счета № 301-а от 27,07,2001 поступило производственное оборудование, требующее монтажа и наладки, В счете указано:

| Наименование |

Ед. изм. |

Количество |

Цена |

Сумма |

| Станок шлифовальный "БСЗВ-5.5" |

Шт |

2 |

8800.00 |

17600.00 |

| Пилорама "Галактика-3" |

Шт |

1 |

14800.00 |

14800.00 |

| Всего |

32400.00 |

|||

| В т.ч. НДС 20% |

5400.00 |

Оборудование снабжено необходимым комплектом документации; комиссией произведена проверка комплектности оборудования, Составлен акт № 2 от 02.08.2001 приемки оборудования по форме (№ ОС-14). Акт передан в бухгалтерию; необходимо отразить в учете предприятия факт поступления оборудования,

Ввод справочной информации

1. Для решения поставленной задачи требуется предварительно ввести справочную информацию в два справочника: "Места хранения" и "Основные средства".

Обратимся к справочнику "Места хранения МПЗ" и введем в него новый элемент - "Склад общий".

| Места хранения МПЗ |

|||

| Код |

Наименование места хранения (склада) |

МОЛ |

|

| 1 |

Склад Общий |

||

Аналогичным образом обратимся к справочнику "Оборудование, принятое для монтажа" и введем в него информацию о поступившем оборудовании.

Рис. 13-2. Информация в справочнике "Оборудование, принятое для монтажа"

Согласно постановке задачи в бухгалтерском учете предприятия понадобится отразить четыре операции:

1. приход оборудования, требующего монтажа (наладки);

2. передачу оборудования в монтаж (наладку);

3. приемку монтажных работ;

4. ввод объекта в эксплуатацию.

Рассмотрим поочередно порядок ввода каждой из перечисленных операций.

Использование документа "Поступление оборудования" для оприходования оборудования, требующего монтажа

Документ "Поступление оборудования" предназначен для отражения операций, связанных с оформлением поступления в организацию оборудования, требующего монтажа, приобретенного за плату у поставщика.

Форма диалога для ввода документа показана на рис. 13-3. Рассмотрим порядок заполнения реквизитов данного документа на примере решения поставленной задачи.

Дата документа соответствует дате, указанной в акте приемки оборудования.

Реквизит "Поставщик" заполняется путем выбора из справочника "Контрагенты" контрагента (организация или частное лицо), у которого приобретено оборудование. В нашем случае это АО "Процесс".

Реквизит "Договор" заполняется путем выбора элемента из справочника "Договоры (счета)". В нашем случае это счет "Счет №301-а" от 27.07.01, который был уже внесен нами ранее для контрагента АО "Процесс".

Дальше необходимо указать склад, на который поступило оборудование. Конкретный склад выбирается из справочника "Места хранения МПЗ".

В реквизите "Зачет аванса" можно установить значение "Только по договору", "Без указания договора" или "Не зачитывать".

В первом случае аванс будет зачтен самим документом "Поступление оборудования" при наличии остатка на счете 60.2 по конкретному субконто "Счет №301-а", путем списания этого остатка на счет 60.1.

Во втором случае аванс будет также зачтен самим документом "Поступление оборудования", но при наличии остатка на счете 60.2 по контрагенту "АО Процесс" вне зависимости от того по каким договорам (счетам) был выдан и учтен данный аванс.

В третьем случае документ "Поступление оборудования" не будет формировать проводку по зачету аванса. Однако затем такая проводка может быть сформирована при помощи другого документа типовой конфигурации "Зачет аванса поставщику", который подробно рассмотрен в текущей главе в параграфе "Использование документа "Зачет аванса поставщику"".

Поскольку в постановке задачи не говорится о получении счета-фактуры, то необходимо соответствующий переключатель в форме документа установить в положение "Счет-фактура поставщиком не предъявлен". В результате документ сформирует проводку по НДС, в которой сумма НДС будет отнесена на счет 19.1 со следующей спецификой в части отражения аналитики. По первому субконто будет явно определен контрагент "АО Процесс", а второе субконто вида "Счета-фактуры полученные" будет иметь "пустое" значение(<...>). Данная проводка по НДС является "временной". После поступления на предприятие счета-фактуры следует воспользоваться документом типовой конфигурации "Счет-фактура полученный", который сторнирует данную проводку и сформирует новую, в которой установит свои реквизиты в качестве значения второго субконто.

Поскольку в расчетных документах НДС включен в стоимость оборудования, то и в документе для реквизита "Налоги" следует установить значение "НДС в сумме 20%".

В табличную часть документа заносится информация обо всех поступивших единицах оборудования, требующих монтажа. По условию задачи поступило три единицы оборудования. Поскольку информация по данным объектам уже была предварительно занесена в справочник "Оборудование, принятое для монтажа" (см. рис. 13-2), теперь необходимо последовательно занести эту информацию в табличную часть документа, как показано на рис. 13-3.

Рис. 13-3. Заполненный документ "Поступление оборудования"

Проведение документа обеспечивает формирование проводок по поступлению оборудования, учету "входного" НДС, зачету аванса поставщику. Остановимся подробнее на результатах ввода и проведения документа.

Результаты ввода документа "Поступление оборудования"

Для ввода всей информации по приходу трех единиц оборудования понадобилось ввести всего один документ "Поступление оборудования". Это возможно, поскольку все единицы оборудования поступили единовременно от одного поставщика. В результате в журнале операций отражен один документ "Поступление оборудования".

| Журнал операций (01.07.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 02.08.01 |

Поступ. оборудования |

00001 |

Поступление оборудования |

32,400.00 |

|

Документ сформировал четыре проводки. Рассмотрим, что это за проводки.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол-. во |

Вал Сум |

Сумма |

| Курс |

Сод.Пров. |

№Ж |

||||||

| 1 |

07 |

Пилорама "Галактика-3" |

60.1 |

АО "Процесс" |

1,000 |

12,333.33 |

||

| Основной склад |

Счет № 301-а от 27.07.01 |

Поступило оборудован |

ОС |

|||||

| 2 |

07 |

Шлиф. станок "БСЗВ-5.5" |

60.1 |

АО "Процесс" |

1,000 |

14,666.67 |

||

| Основной склад |

Счет № 301-а от 27.07.01 |

Поступило оборудован |

ОС |

|||||

| 3 |

19.1 |

АО "Процесс" |

60.1 |

АО "Процесс" |

5,400.00 |

|||

| <...> |

Счет № 301-а от 27.07.01 |

Выделен НДС |

ОС |

|||||

| 4 |

60.1 |

АО "Процесс" |

60.2 |

АО "Процесс" |

32,400.00 |

|||

| Счет № 301-а от 27.07.01 |

Счет № 301-а от 27.07.01 |

Зачтен аванс |

ОС |

|||||

Первые две проводки отражают поступление оборудования, третья выделяет НДС из стоимости оборудования; четвертая проводка осуществляет зачет предоплаты (выданного аванса), списывая стоимость поступившего оборудования с кредита счета 60.2 в дебет счета 60.1 по конкретному значению договора (счета).

Тем самым отражение фактов хозяйственной деятельности, изложенных в задаче 13-1, полностью завершено.

Правильность отражения информации в компьютерном учете можно проверить, используя стандартные отчеты. Достаточно информативной и полезной будет ведомость "Анализ счета по субконто", сформированная для счета 60.1 и конкретному субконто: "Счет № 301-а от 27.07.2001".

Анализ счета по субконто:60.1 Основание:Счет №301-а от 27.07.01 за 3 Квартал 2001 г.

| Субконто |

Счет |

С кред. Счетов |

В дебет счетов |

С кред. счетов |

В дебет счетов |

| В валюте |

В валюте |

||||

| 07 |

27,000.00 |

||||

| 19 |

5,400.00 |

||||

| Итого: |

32,400.00 |

||||

В этой ведомости можно найти подтверждение правильности ввода информации, поскольку итоги по стоимости оборудования и сумме НДС совпали с данными первичных документов, явившихся основанием для ввода операций. Стоимость всего оборудования, поступившего по счету, включая НДС, составила 32 400.00 руб., сумма НДС - 5 400.00 руб., стоимость оборудования без НДС -27 000.00 руб.

Обратимся к отчету "Анализ субконто", развернутому по субсчетам и сформированному по конкретному контрагенту АО "Процесс". Это необходимо для того, чтобы выяснить состояние расчетов с поставщиком оборудования.

Анализ субконто Контрагенты: Процесс АО за 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| 19.1 |

5,400.00 |

5,400.00 |

||||

| 60 |

64,800.00 |

64,800.00 |

||||

| 60.1 |

32,400,00 |

32,400.00 |

||||

| 60.2 |

32,400.00 |

32,400.00 |

||||

| Итого развернуто е: |

70,200,00 |

64,800,00 |

5,400.00 |

|||

| Итого: |

70,200.00 |

64800.00 |

5,400.00 |

|||

Как видно из приведенного анализа, данному контрагенту был выплачен аванс (дебетовый оборот счета 60.2), и от него же получены ценности (кредитовый оборот счета 60.1). Затем документ "Поступление оборудования" автоматически произвел зачет выданного аванса, списав сумму аванса в дебет счета 60.1 с кредита счета 60.2

Использование документа "Зачет аванса поставщику"

Как уже было сказано выше, в документе "Поступление оборудования" можно не указывать на необходимость зачета аванса поставщику. В этом случае зачет аванса можно выполнить позже при помощи документа "Зачет аванса поставщику", который и сформирует проводку по зачету аванса.

Рассмотрим это на примере. Для этого вернемся к предыдущей задаче и изменим ход ее решения. В форме документа "Поступление оборудования" для реквизита "Зачет аванса" установим новое значение "Не зачитывать" (вместо ранее установленного - "Только по договору"). Тогда документ не сформирует проводку по зачету аванса на сумму 32,400.00 руб.

В этом случае для зачета аванса потребуется воспользоваться документом "Зачет аванса поставщику".

Обращение к документу осуществляется посредством меню "Документы - Регламентные - Зачет аванса поставщику". На рис. 13-4 представлена форма диалога документа с заполненными реквизитами.

В шапке документа указывается "Поставщик" - элемент справочника "Контрагенты".

Реквизит "Зачет аванса" определяет способ определения суммы аванса: только по договору или без указания договора.

Табличная часть документа имеет следующие графы:

Рис. 13-4. Зачет аванса поставщику

• номер строки таблицы (редактируемое значение);

• наименование Договора (редактируемое значение);

• сумма зачета аванса по договору.

Табличная часть документа может быть заполнена автоматически с помощью кнопки "Заполнить". Заполнение происходит в соответствии с остатками на субсчете 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)".

Автоматически заполненные суммы могут быть откорректированы вручную. При этом, если остаток по счету 60.1 "Расчеты с поставщиками и подрядчиками" превышает остаток по счету 60.2 "Расчеты по авансам выданным" по контрагенту и/или договору, то документ не будет проведен, а в окне комментария будет выведено соответствующее сообщение.

Результаты ввода документа "Зачет аванса поставщику"

В результате проведения документа "Зачет аванса поставщику" № 1 от 02.08.01, в журнале операций будет зарегистрирована соответствующая запись.

| Журнал операций (01.07.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 02.08.01 |

Зачет ав. постав. |

00001 |

Процесс АО |

32 400.00 |

|

Этой операции соответствует одна проводка.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

||

| Курс |

Сод.Пров. |

№Ж |

||||||||

| 1 |

60.1 |

Процесс АО |

60.2 |

Процесс АО |

32 400.00 |

|||||

| Счет 301-а |

Счет 301-а |

Зачтен аванс |

ТВ |

|||||||

Этой проводкой сумма 32,400.00 руб. списывается с кредита счета 60.2 "Расчеты по авансам выданным (в рублях)" в дебет счета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)". Тем самым, производится зачет аванса, выданного АО "Процесс" в счет поставки оборудования по счету №301-а.

Передача оборудования в монтаж

Задача 13-2

03.08.2001 одна единица оборудования "Станок шлифовальный БСЗВ-5,5" передана из общего склада в столярный цех для установки и монтажа специалистами "АО Процесс". Составлен акт № 37 от 03.08.2001 приемки-передачи оборудования в монтаж.

Согласно постановке задачи 13-1 только один объект оборудования "шлифовальный станок БСЗВ-5.5" (инв. № 4005) передан в монтаж. Данная операция отражается проводкой в дебет счета 08.3 и кредит счета 07 на сумму стоимости оборудования без НДС. Тем самым стоимость оборудования при передаче его в монтаж включается в объем капитальных вложений.

Для отражения данной операции можно воспользоваться документом типовой конфигурации "Передача оборудования в монтаж" (рис. 13-5):

Рис. 13-5 Типовой документ "Передача оборудования в монтаж"

В реквизите "Объект внеоборотных активов" путем выбора из справочника "Объекты внеоборотных активов" указывается оборудование, которое передается в монтаж.

Реквизит "Статья затрат на строительство" заполняется из одноименного справочника "Статьи затрат на строительство". Табличная часть документа заполняется информацией о номенклатуре, а также количестве переданного в монтаж оборудования. В результате проведения документа "Передача оборудования в монтаж", будет сформирована одна проводка.

| Дата |

Дт |

Субконто ДТ |

Кт |

Субконто КТ |

Вал |

Кол-во |

Вал.сумма |

Сумма |

||||

| Курс |

Содержание операции |

|||||||||||

| Содержание проводки |

№ЖО |

|||||||||||

| 03.08.02 |

08.3 |

Шлиф. Станок"БС |

07 |

Шлиф. Станок "БС |

1.000 |

7,333.33 |

||||||

| Монтаж оборудов |

Основной склад |

Передано в монтаж |

ОС |

|||||||||

Следует особо отметить, что на счетах 08.3 и 07 выбирается один и тот же объект, но на этих двух счетах ведется разный аналитический учет. На счете 08.3 - по субконто вида "Объекты внеоборотных активов", на счете 07 - по субконто вида "Оборудование", и этим двум разным субконто соответствуют два разных справочника.

Приемка монтажных работ

Задача 13-3

04.08.2001 приняты работы по установке и монтажу одной единицы оборудования "Станок шлифовальный БСЗВ-5,5", выполненные монтажной организацией АО "Процесс". Работы приняты приемочной комиссией по акту приемки работ № 13 от 04.08.2001. Работы по монтажу приняты к оплате в размере 900.00 руб., включая НДС. Акт передан в бухгалтерию.

На основании акта о приемке работ (или другого заменяющего его документа) в компьютерном учете отражается операция, связанная с приемкой монтажных работ. В бухгалтерском учете делается две записи. В кредит счета 60.1 списывается принятая к оплате стоимость монтажных работ, включающая НДС. Данная сумма относится в дебет счетов 08.3 и 19.1. Первая операция отражает увеличение объема капитальных вложений, связанных с приобретением объекта основных средств, на стоимость монтажных работ без учета НДС. Вторая отражает сумму НДС, выделенную из общей стоимости работ.

Для отражения монтажных работ, выполненных сторонними организациями, рекомендуется использовать документ "Услуги сторонних организаций", доступный через меню "Документы - Общего назначения - Услуги сторонних организаций".

Порядок заполнения документа показан на рис. 13-6.

В шапке документа необходимо ввести значения следующих реквизитов.

В качестве значения реквизита "Исполнитель" выбирается контрагент, оказавший услугу.

В качестве значения реквизита "Договор" из справочника "Договоры" выбирается документ-основание данной хозяйственной операции.

Рис. 13-6. Ввод документа "Услуги сторонних организаций"

В качестве реквизита "Тип исполнителя:" выбирается один из двух возможных видов исполнителей:

• поставщик (счет 60);

• прочий кредитор (счет 76).

В шапке документа присутствует переключатель, который позволяет отразить факт поступления (или не поступления) счета-фактуры от поставщика. Данный выбор будет влиять на порядок формирования проводок по НДС.

При выборе варианта "Дата и номер счета-фактуры" расположенное рядом поле станет доступным для редактирования. В него потребуется ввести реквизиты счета-фактуры поставщика. В этом случае в проводке по учету НДС в качестве второго субконто будет указан документ "Услуги сторонних организаций".

Выбор варианта "Счет-фактура поставщиком не предъявлен" приведет к тому, что проводка по НДС документом формироваться будет, но аналитика по счету 19 будет с пустым субконто.

Реквизит "Зачет аванса" управляет формированием проводок по зачету выплаченного поставщику аванса. Реквизит "Зачет аванса"

может принимать следующие значения:

• не зачитывать;

• только по договору;

• без указания договора.

В реквизите "Налоги" выбором из выпадающего списка можно указать требуемый вариант расчета налогов, который задает ставки НДС, и порядок включения сумм этих налогов в сумму документа. Вариант расчета налогов выбирается из справочника "Варианты расчета налогов" в зависимости оттого, как соответствующие суммы указаны в сопроводительных документах поставщика.

В табличной части формы документа указываются фактические затраты на монтаж оборудования. В графе "Наименование услуг" указывается наименование дополнительных затрат, в графе "Сумма" указывается стоимость затрат, в графе "Сумма НДС" — сумма налога на добавленную стоимость, а в графе "Сумма НП" - сумма налога с продаж.

После заполнения всех необходимых реквизитов документ нужно сохранить и провести (кнопка Ok). При проведении автоматически формируются проводки по дебету тех же субсчетов, которые были выбраны в документе-основании, в корреспонденции с соответствующим субсчетом счета 60 "Расчеты с поставщиками и подрядчиками".

Следует обратить внимание еще на один аспект. Реквизит "Тип исполнителя" управляет счетом кредита, предлагая пользователю выбор из двух вариантов:

• Поставщик;

• Прочий кредитор.

В первом случае документ сформирует проводку, используя в качестве счета кредита счет 60, во втором случае - счет 76.

И последнее, очень важное дополнение. На рис. 13-6 реквизит "Документ поступления" выделен в жирный прямоугольник. В данной ситуации его заполнять не следует.

Этот реквизит заполняется в том случае, когда услуга непосредственно связана с поступлением ценностей на предприятие (доставка, погрузка, разгрузка), и это поступление было оформлено одним из документов типовой конфигурации. При вводе данного реквизита программа открывает список ранее введенных документов по поступлению ценностей, выбор интересующего документа приведет к тому, что многие поля вводимого документа "Услуги сторонних организаций" будут заполнены автоматически. Помимо этого, сумма оплаченных услуг будет отнесена на увеличение стоимости поступивших ценностей и распределена между ними пропорционально их стоимости.

Более подробно о таком порядке использования документа будет рассказано в главе 15, в параграфе "Учет транспортно-заготовительных расходов".

Ввод объекта в эксплуатацию

Продолжим рассмотрение примера по поступлению и вводу в эксплуатацию оборудования.

Задача 13-4

05.08.2001 по завершении монтажных работ, одна единица оборудования "Шлифовальный станок БСЗВ-5.5" по акту № 5 Приемки-передачи основных средств передана в эксплуатацию в столярный цех. Объекту ОС присвоен инвентарный номер 4005.

Акт передан в бухгалтерию. Необходимо отразить данный факт в компьютерном учете.

На основании акта приемки-передачи основных средств в бухгалтерии отражается операция ввода объекта ОС в эксплуатацию. Каким способом ввести эту операцию?

После того как на счете 08.3 отражены все капитальные вложения, связанные с приобретением и монтажом объекта основных средств (см. решение задач 13-1 - 13-3), ничто не мешает нам воспользоваться документом типовой конфигурации "Ввод в эксплуатацию ОС" для отражения в компьютерном учете соответствующей операции.

Заполнение диалоговой формы ввода документа показано на рис. 13-7 и не должно вызвать каких-либо затруднений.

При вводе в документ основного средства следует помнить, что на предприятие поступило два одинаковых станка. Сначала они были введены в справочник "Оборудование, принятое для монтажа" и в этом качестве они учитывались на счете 07. Затем в процессе выполнения монтажных работ стоимость одного из них была списана на счет 08, который ведется в разрезе объектов внеоборотных активов, и, соответственно, понадобилось отразить данный станок второй раз в качестве объекта внеоборотных активов в соответствующем справочнике. Теперь, по завершении монтажных работ, сформирована первоначальная стоимость объекта ОС, который будет учитываться на счете 01. Для организации аналитического учета на этом счете понадобится ввести информацию об этом же станке, но уже как об объекте ОС в соответствующий справочник ("Основные средства").

Рис.13-7. Заполнение формы диалога документа "Ввод в эксплуатацию основного средства"

Порядок ввода информации в справочник "Основные средства рассматривался нами ранее, поэтому для решения поставленной задачи будем исходить из того, что объект введен в справочник с инвентарным номером 4005.

При этом интересно обратить внимание на следующую деталь, что в рассматриваемой ситуации при использовании документа "Ввод в эксплуатацию ОС" также имеется возможность заполнить поле "Первоначальная стоимость" в автоматическом режиме нажатием кнопки "Объем вложений". Нажатие этой кнопки приведет к тому, что все затраты, связанные с приобретением и вводом в эксплуатацию основного средства будут просуммированы и включены в документ. Общая сумма затрат составила 8083.33 руб., что соответствует исходным данным. Она складывается из покупной стоимости станка - 7333.33 руб. и стоимости монтажных работ - 750.00 руб. (обе суммы не включают НДС). То есть, как и положено, вся сумма капитальных вложений, связанных с приобретением основного средства, учтена на счете 01 в качестве его первоначальной стоимости.

Таким образом, можно сохранять и проводить данный документ. Результатом явится следующая запись в журнале операций.

| Журнал операций (01.07.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 05.08.2001 |

Ввод в экспл.ОС |

Ввод в эксплуатацию ОС |

8 083.33 |

||

Данная операция включает одну проводку.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол- во |

Вал.Сум |

Сумма |

||

| Курс |

Сод.Пров. |

№Ж |

||||||||

| 1 |

01.1 |

Шлиф. станок |

08.3 |

Шлиф. Станок |

8 083.33 |

|||||

| Введено в эксплуатацию ОС |

ОС |

|||||||||

Анализ информации по приемке и монтажу оборудования

Особенностью принятой нами организации аналитического учета является то, что в рассмотренной группе операций принимают участие одни и те же объекты, относящиеся к разным видам субконто. В операциях участвуют субконто трех видов: "Оборудование", "Объекты внеоборотных активов" и "Основные средства". Используя стандартные отчеты программы, рассмотрим, к каким результатам привели выполненные операции.

Обратимся к стандартной ведомости "Анализ субконто" и сформируем ее для субконто вида "Оборудование". В ведомости отразятся остатки и обороты по каждому объекту учета данного вида.

Анализ субконто Оборудование: 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Пилорама "Галактика-3" |

||||||

| 07 |

12,333.33 |

12,333.34 |

||||

| Итого развернутое: |

12,333.34 |

|||||

| Итого: |

12,333.33 |

12,333.34 |

||||

| Шлиф. Станок "БСЗВ-5.5" |

||||||

| 07 |

7,333.33 |

7,333.33 |

||||

| Итого развернутое: |

||||||

| Итого: |

7,333.33 |

7,333.33 |

||||

| Шлиф. станок "БСЗВ-5.5" |

||||||

| 07 |

7,333.33 |

7,333.33 |

||||

| Итого развернутое: |

7,333.33 |

|||||

| Итого: |

7,333.33 |

7,333.33 |

||||

| Итого развернутое: |

19,666.67 |

|||||

| Итого: |

26,999.99 |

7,333.33 |

19,666.67 |

|||

В ведомости видим, что в ней отражена информация о каждом из объектов, фигурировавших в задаче. Дебетовый оборот по каждому объекту говорит об оприходовании оборудования на счет 07.

Дебетовый остаток на конец периода показывает, что оборудование числится в учете на счете 07 в указанной стоимостной оценке. Заметим, что по одной из единиц оборудования, а именно, по одному из шлифовальных станков, конечное сальдо отсутствует. Это свидетельствует о том, что данный объект прекратил свое существование как оборудование к установке. Кредитовый оборот, зафиксированный по данной позиции, отражает процесс списания стоимости данного объекта.

Обратимся к стандартной ведомости "Анализ субконто", сформированной для субконто вида "Объекты внеоборотных активов" для конкретного объекта "Шлифовальный станок БСЗВ-5.5". В ведомости присутствует информация об остатках и оборотах по данному объекту учета.

Анализ субконто

Объекты внеобор.активов: Шлиф. станок "БСЗВ-5.5" 3 Квартал 2001 г.

| Субконто |

Сальдо на |

Обороты за период |

Сальдо на |

|||

| начало |

конец |

|||||

| периода |

периода |

|||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Шлифовальный станок"БСЗВ-5.5" |

||||||

| 08 |

8,083.33 |

8,083.33 |

||||

| Итого развернутое: |

||||||

| Итого: |

8,083.33 |

8,083.33 |

||||

Дебетовый оборот по счету 08 демонстрирует сумму всех затрат по данному объекту, кредитовый оборот на ту же сумму показывает, что процесс капиталовложений по данному объекту завершен и объект введен в эксплуатацию.

Теперь обратимся к стандартной ведомости "Анализ субконто", сформированной для субконто вида "Основные средства". В ведомости присутствует информация об остатках и оборотах по каждому объекту учета данного вида. Причем из всех объектов, фигурировавших в задаче, в ведомости представлена информация только об одном объекте - "шлифовальный станок БСЗВ-5.5". Ниже приводится фрагмент ведомости с информацией, относящейся к данному объекту.

Анализ субконто

Осн. средства: Шлифовальный станок "БСЗВ-5.5" 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Шлифовальный станок"БСЗВ-5.5" |

||||||

| 01 |

8,083.33 |

8,083.33 |

||||

| Итого развернутое: |

8,083.33 |

|||||

| Итого: |

8,083.33 |

8,083.33 |

||||

13.08.2001 получена выписка банка, подтверждающая оплату 1200.00 руб. НПО "Атлант" по платежному поручению № 6 от 12.08.2001.

Операцию от 05.08.2001 можно полностью скопировать из аналогичной операции от 02.08.2001, заменив дату операции, а также первое субконто дебетуемого счета, поскольку, несмотря на одинаковое наименование в операциях, участвуют разные объекты учета:

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

08.3 |

Шлиф. станок |

07 |

Шлиф. Станок |

1.000 |

7 333.33 |

|||

| Общий склад |

Передано в монтаж, Акт № 38 |

ОС |

|||||||

Документ от 06.08.2001 по приемке монтажных работ можно полностью скопировать из аналогичного документ от 04.08.2001, заменив дату и субконто дебетуемого счета. Последнюю замену понадобится выполнить, поскольку несмотря на одинаковое наименование объектов, они представляют собой разные единицы объектов внеоборотных активов. В кредитуемом счете первое субконто "Контрагент" остается без изменения, а документ-основание понадобится ввести в справочник и выбрать в качестве второго субконто.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол-во |

Вал.Сум |

Сумма |

| Курс |

Сод.Пров. |

№Ж |

||||||

| 1 |

08.3 |

Шлиф. станок |

60.1 |

Процесс АО |

1 750.00 |

|||

| Акт №15 от 06.08 |

Стоимость монтажа без НДС |

ОС |

||||||

Для выписки платежного поручения №7 от 06.08.2001 лучше всего воспользоваться документом типовой конфигурации "Платежное поручение". При заполнении диалоговой формы ввода документа пусть не смущает необходимость ввода информации о документе-основании. В данном случае этот реквизит не является аналитическим признаком, а служит для заполнения текста назначения платежа. В строку с данным текстом придется добавить от руки ссылку на акт № 15.

Для реализации операции по приемке основного средства по акту № 4 от 09.08.2001 лучше всего воспользоваться документом "Ввод в эксплуатацию ОС", с автоматическим заполнением табличной части. Также возможно использование режима копирования из ранее введенного документа.

Документ сформирует операцию, которая будет зарегистрирована в журнале операций.

| Журнал операций (01.07.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 09.08.2001 |

Вв. в экспл. |

00006 |

Ввод в эксплуатацию ОС |

8 083.33 |

|

Данная операция включает одну проводку.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

| Курс |

Сод.Пров. |

№Ж |

||||||

| 1 |

01.1 |

Шлиф. станок |

08.3 |

Шлиф. Станок |

18 083.33 |

|||

| Введен эксплу о в атацию ОС |

ОС |

|||||||

Для ввода выписки банка от 09.08.2001 целесообразно воспользоваться документом "Банковская выписка" с автоматическим подбором табличной части по платежным документам. При этом надо обратить внимание на следующий момент.

Прежде чем вводить операцию по передачи оборудования "Пилорама Галактика-3" в монтаж, можно определить стоимость оборудования, по которой оно учтено на счете 07. Для этого достаточно сформировать оборотно-сальдовую ведомость по счету 07, в строке объекта "Пилорама Галактика-3" можно увидеть конечное дебетовое сальдо. Именно оно и должно фигурировать в проводке по данной операции. Что можно проверить после ввода типовой операции, которая состоит из одной проводки.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол-во |

вал.с |

сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

08.3 |

Пилорама 'Тал акт |

07 |

Пилорама "Галакт |

1.000 |

12,333.34 |

|||

| Общий склад |

Передано в монтаж,Акт № 41 |

ОС |

|||||||

На момент ввода операции от 11.08.2001 по установке и монтажу оборудования "Пилорама Галактика-3", в справочниках системы

отсутствуют значения субконто кредитуемого счета. В результате чего в процессе ввода операции потребуется ввести в справочник новую организацию и документ-основание.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

08.3 |

Пилорама 'Тал акт |

60.1 |

Атлант НПО |

1000.00 |

||||

| Акт № 21 от 11.08. |

Стоимость монтажа без НДС |

ОС |

|||||||

Перечисленные выше, а также последующие операции уже встречались в данном задании и их реализация не должна вызвать затруднений.

Операция от 13.08.2001 по вводу ОС в эксплуатацию, может быть введена при помощи документа Ввод в эксплуатацию ОС", она будет содержать одну проводку.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

|||

| Курс |

Сод.Пров. |

№Ж |

|||||||||

| 1 |

01.1 |

Пилорама 'Тал акт |

08.3 |

Пилорама "Галакт |

13,333.34 |

||||||

| Введено в эксплуатацию 0С |

ОС |

||||||||||

Проводка по оплате платежного поручения № 6 от 12.08.2001 вводится при помощи документа "Банковская выписка".

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

60.1 |

Атлант НПО |

51 |

Мирный |

1,200.00 |

||||

| Акт № 21 от 11.08. |

Оплата подрядчик |

По акту №21 от 11.08.2001г. |

БК |

||||||

Для проверки корректности ввода операций сформируем аналитические ведомости.

Прежде всего, нужно убедиться в завершенности расчетов с поставщиками и исполнителями монтажных работ. Для этого удобно воспользоваться ведомостью "Анализ субконто", сформированной для субконто "Контрагенты".

Ниже приводится фрагмент ведомости, содержащий информацию о контрагентах, участвовавших в операциях, рассмотренных в решении задачи.

Анализ субконто Контрагенты 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Атлант НПО |

||||||

| 60 |

1,200.00 |

1,000.00 |

||||

| Итого развернутое: |

200.00 |

|||||

| Итого: |

1,200.00 |

1,000.00 |

200.00 |

|||

| Процесс АО |

||||||

| 19.1 |

5,400.00 |

5,400.00 |

||||

| 60 |

66,600.00 |

66,300.00 |

300.00 |

|||

| Итого развернутое: |

5,700.00 |

|||||

| Итого: |

72,000.00 |

66,300.00 |

5,700.00 |

|||

Аналогичная ведомость для субконто "Оборудование" должна показать, что все объекты оборудования были переданы в наладку и монтаж, и к настоящему моменту в учете не числится ни одной единицы оборудования, требующей наладки и монтажа, о чем свидетельствует отсутствие конечного сальдо по каждой позиции.

Анализ субконто Оборудование 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Пилорама "Галактика-3" |

||||||

| 07 |

12,333.34 |

12,333.34 |

||||

| Итого развернутое: |

||||||

| Итого: |

12,333.34 |

12,333.34 |

||||

| Шлиф. станок "БСЗВ-5.5" |

||||||

| 07 |

7,333.33 |

7,333.33 |

||||

| Итого развернутое: |

||||||

| Итого: |

7,333.33 |

7,333.33 |

||||

| Шлиф. станок "БСЗВ-5.5" |

||||||

| 07 |

7,333.33 |

7,333.33 |

||||

| Итого развернутое: |

||||||

| Итого: |

7,333.33 |

7,333.33 |

||||

| Итого: |

27,000.00 |

27,000.00 |

||||

Анализ субконто "Основные средства" должен показать объем выполненных капиталовложений по каждому объекту ОС - дебетовый оборот счета 08, а также то, что основные средства полностью переданы в эксплуатацию и учтены на счете 01 по их первоначальной стоимости.

Анализ субконто Основные средства 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Пилорама "Галактика-3" |

||||||

| 01 |

13,333.34 |

13,333.34 |

||||

| 08.4 |

13,333.34 |

13,333.34 |

||||

| Итого развернутое: |

13,333.34 |

|||||

| Итого: |

26,666.68 |

13,333.34 |

13,333.34 |

|||

| Шлиф. станок "БСЗВ-5.5" |

||||||

| 01 |

8,083.33 |

8,083.33 |

||||

| 08.4 |

8,083.33 |

8,083.33 |

||||

| Итого развернутое: |

8,083.33 |

|||||

| Итого: |

16,166.66 |

8,083.33 |

8,083.33 |

|||

| Шлиф. станок "БСЗВ-5.5" |

||||||

| 01 |

8,083.33 |

8,083.33 |

||||

| 08.4 |

8,083.33 |

8,083.33 |

||||

| Итого развернутое: |

8,083.33 |

|||||

| Итого: |

16,166.66 |

8,083.33 |

8,083.33 |

|||

Наиболее общие итоги могут быть получены в стандартном отчете "Оборотно-сальдовая ведомость".

Оборотно-сальдовая ведомость 3 Квартал 2001 г.

| Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||||

| Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

| 01 |

Основые средства |

108,500.00 |

108,500.00 |

||||||

| 07 [[оборудование ||к установке |

27,000.00 |

27,000.00 |

|||||||

Общую стоимостную оценку основных средств, числящихся на балансе предприятия можно увидеть в строке счета 01 в графе "Сальдо на конец периода дебетовое". На счете 07 зафиксирован дебетовый и кредитовый обороты на сумму 27,000.00 руб., конечное сальдо отсутствует. Это свидетельствует о том, что работы по вводу в эксплуатацию всего поступившего оборудования полностью завершены и оно включено в состав основных средств предприятия.