Глава 6. Информация о состоянии счетов бухгалтерского учета

Глава 6. Информация о состоянии счетов бухгалтерского учета

Оборотно-сальдовая ведомость по счету.

Детализация и обновление показателей отчетов

Формирование и анализ бухгалтерского баланса

Обсуждаемые вопросы

• Каким образом пользователь может получить информацию о состоянии счетов бухгалтерского учета?

• Какие стандартные отчеты включены в состав типовой конфигурации?

• Какие существуют способы и приемы формирования стандартных отчетов?

• Как выполнить детализацию и обновление показателей стандартного отчета?

• Как сформировать бухгалтерский баланс?

Стандартные отчеты

Ввод проводок приводит к немедленному изменению состояния счетов бухгалтерского учета. Каким образом бухгалтер может контролировать, анализировать состояние счетов?

Самый простой и естественный способ получить информацию о состоянии счетов за любой выбранный период посредством стандартных отчетов.

В типовую конфигурацию программы включено большое число стандартных отчетов, позволяющих производить всесторонний анализ и контроль учетной информации. Данные отчеты позволяют выявлять ошибки учета, анализировать хозяйственную деятельность предприятия за любой период его существования.

Полный список отчетов, предусмотренных конфигурацией, всегда можно найти через меню "Операции - Отчеты". Кроме того, учитывая частую потребность обращения к этим объектам, разработчики конфигураций обычно выносят пункт обращения к стандартным отчетам в главное меню. Так и в нашем случае, в меню имеется пункт "Отчеты". Обращение к нему приведет к появлению подменю, содержащему список наиболее важных и часто используемых отчетов. Кроме того, самые популярные из них выносятся в виде кнопок на панель инструментов.

По мере изучения программы и правил отражения различных хозяйственных операций нам неоднократно придется пользоваться стандартными отчетами. Так что знакомство с ними будет происходить постоянно на страницах данной книги. Первое знакомство с выходными документами начнем с анализа информации по учету уставного капитала.

Оборотно-сальдовая ведомость

Анализ состояния и движения хозяйственных средств за отчетный период в стоимостном выражении можно выполнить при помощи оборотно-сальдовой ведомости. В ней для каждого синтетического счета отражаются остатки (сальдо) на начало и на конец периода, а также обороты за текущий период.

Для формирования оборотно-сальдовой ведомости можно обратиться к ней через

меню: "Отчеты - Оборотно-сальдовая ведомость" или просто

щелкнуть мышью по пиктограмме ![]()

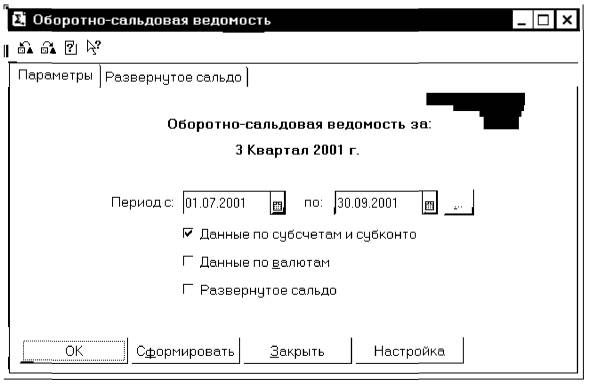

Перед выдачей на экран оборотно-сальдовой ведомости программа предложит форму диалога, в которой можно установить параметры формирования ведомости (рис. 6-1). Имеется возможность управлять периодом, за который формируется ведомость. Для этого можно

ввести в соответствующие поля даты начала и конца периода, а можно нажатием

кнопки ![]() обратиться к окну выбора

одного из стандартных периодов - конкретного месяца, квартала, полугодия,

года.

обратиться к окну выбора

одного из стандартных периодов - конкретного месяца, квартала, полугодия,

года.

Также в окне настройки имеются три флажка. Первый устанавливается, если необходимо в ведомость включать обороты и сальдо счетов с разбивкой по субсчетам. Второй - для получения итогов на валютных счетах по каждой валюте в валютном выражении. Третий определяет - формировать ли развернутое сальдо.

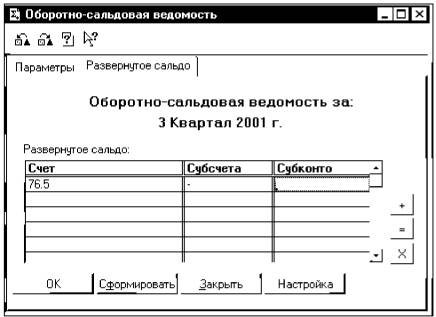

Если флажок "Развернутое сальдо" установлен, то на закладке "Развернутое сальдо" следует выбрать счета, по которым будет сформировано развернутое сальдо, и для этих счетов настроить параметры. Правила формирования развернутого сальдо задаются в строках таблицы.

Рис. 6-1. Запрос на установку параметров отчета "Оборотно-сальдовая ведомость"

На рис. 6-2 показано, как осуществляется настройка параметров формирования развернутого сальдо в отчете "Оборотно-сальдовая ведомость".

В колонке "Счет" отображается код счета (субсчета), по которому

будет сформировано развернутое сальдо. Чтобы добавить счет в список счетов,

следует нажать кнопку ![]() . По этой кнопке открывается

план счетов, из которого можно выбрать счет.

. По этой кнопке открывается

план счетов, из которого можно выбрать счет.

По кнопке ![]() можно изменить параметры

настройки текущей строки таблицы.

можно изменить параметры

настройки текущей строки таблицы.

Кнопка ![]() предназначена для удаления

строки настройки из таблицы.

предназначена для удаления

строки настройки из таблицы.

В колонке "Субсчета" устанавливается признак формирования сальдо, развернутого по субсчетам: "X"— разворачивать, "-" — не разворачивать.

Рис. 6-2. Установка правил формирования развернутого сальдо на отдельных счетах в отчете "Оборотно-сальдовая ведомость"

В колонке "Субконто" отображается признак формирования сальдо, развернутого по аналитике: "X" — разворачивать, "-" - не разворачивать.

Если выбран счет-группа, то для него можно сформировать сальдо, развернутое только по субсчетам (для счетов-групп сальдо по аналитике не разворачивается, поэтому в колонке "Субконто" автоматически устанавливается знак "-"). Чтобы сальдо было развернуто по субсчетам, в колонке "Субсчета" следует щелчком мыши поставить знак "X".

Если выбран счет, не являющий группой, по нему автоматически отключается настройка формирования развернутого сальдо по субсчетам (признак "-" в колонке "С/с"). Если по этому счету разрешено вести аналитический учет, то, щелкнув мышью в колонке "Субконто", можно установить признак формирования развернутого сальдо по аналитике.

Для формирования ведомости необходимо нажать экранную кнопку Сформировать.

Оборотно-сальдовая ведомость 3 Квартал 2001 г.

| Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

| Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 75 |

Расчеты с учредителями |

205,000.00 |

205,000.00 |

||||

| 75.1 |

Вклады в уставной капитал |

205,000.00 |

205,000.00 |

||||

| 80 |

Уставной капитал |

205,000.00 |

205,000.00 |

||||

| 205,000.00 |

205,000.00 |

205,000.00 |

205,000.00 |

||||

Информация по счету 75 «Расчеты с учредителями» свидетельствует об образовании дебиторской задолженности учредителей в размере 205 000.00 руб. Дебетовый оборот счета равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставной капитал еще не внесена.

На счете 75.1 «Вклады в уставной капитал» мы видим ту же картину, что и на счете 75. Это объясняется тем, что счет 75 объединяет информацию всех субсчетов счета 75, а поскольку операции велись только на одном, первом субсчете, то все данные попали в качестве единственных итогов счета 75.

На счете 80 «Уставной капитал» образовалось кредитовое сальдо в 205 000.00 руб. Все верно: как и все пассивы, уставной капитал отражается по кредитовой стороне счета.

Наличие аналитического учета на счетах расчетов с учредителями и уставного капитала позволяет провести достаточно глубокий анализ информации, осуществить контроль наличия и движения хозяйственных средств в разрезе учредителей.

Оборотно-сальдовая ведомость по счету.

Стандартный отчет «Оборотно-сальдовая ведомость по счету» позволяет для одного выбранного счета, по которому ведется аналитический учет, получить информацию об остатках и оборотах счета с детализацией по субконто. Так, например, для получения информации о доле каждого из учредителей в уставном капитале фирмы очень удобно воспользоваться стандартным отчетом "Оборотно-сальдовая ведомость по счету", сформировав ее для счета 80. Если тот же отчет сформировать для счета 75.1, то получим информацию о состоянии расчетов с учредителями по вкладам в уставный капитал.

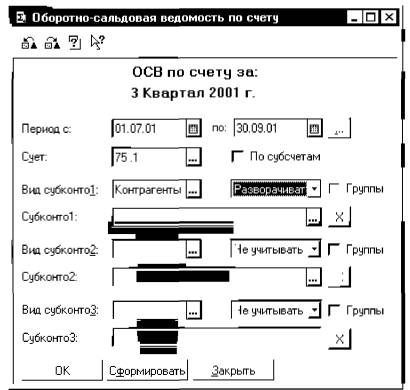

При обращении к отчету "Оборотно-сальдовая ведомость по счету" программа выведет на экран запрос для установки параметров отчета, как это показано на рис. 6-3.

Рис. 6-3. Запрос на установку параметров отчета "Оборотно-сальдовая ведомость по счету"

В этом запросе надо указать за какой период и по какому счету формируется оборотно-сальдовая ведомость.

После этого понадобится выбрать виды субконто, в разрезе которых необходимо сформировать ведомость. Допускается устанавливать до трех видов субконто.

Рядом располагается поле для выбора варианта использования субконто, которое заполняется путем выбора одного из возможных значений:

Разворачивать - для формирования отчета в разрезе всех значений субконто данного вида;

Отбирать - для формирования отчета по одному указанному значению субконто данного вида. В этом случае потребуется выбрать конкретное значение субконто в поле "Субконто ...", расположенном ниже. Используя данный вариант, можно сформировать оборотно-сальдовую ведомость по конкретному объекту аналитического учета, например, по конкретному учредителю;

Не учитывать - выбор данного варианта устанавливает, что по данному виду субконто детализация информации в отчете не производится.

Флажок "Группы" устанавливает включать ли в отчет суммарные остатки и обороты по группам аналитических объектов. Данный флажок имеет смысл в том случае, если анализируемому виду субконто соответствует многоуровневый справочник, содержащий групповые элементы.

В соответствии с запросом, показанном на рисунке 6-3 будет сформирован следующий отчет.

Оборотно-сальдовая ведомость по счету: 75.1 Контрагенты 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Боровик НПО |

55,000.00 |

55,000.00 |

||||

| Доскин Е.Д. |

30,000.00 |

30,000.00 |

||||

| Топ-Инвест КБ |

75,000.00 |

75,000.00 |

||||

| Чурбанов В.А. |

25,000.00 |

25,000.00 |

||||

| Шурупов Е.Л. |

20,000.00 |

20,000.00 |

||||

| Итого развернутое |

205,000.00 |

|||||

| Итого |

205,000.00 |

205,000.00 |

||||

Из этой ведомости мы видим, как дебиторская задолженность на счете 75.1 "Расчеты с учредителями" в сумме 205 000.00 руб. распределена по конкретным учредителям.

Детализация и обновление показателей отчетов

При получении отчета может возникнуть необходимость в большей конкретизации представленных в нем данных. Так, получив отчет "Оборотно-сальдовая ведомость", часто возникает вопрос, в результате каких проводок появились те или иные итоговые суммы. Для получения ответа можно воспользоваться другими стандартными отчетами, например, "Анализ счета" или "Карточка счета", и уже в них посмотреть движение по интересующему счету, проводки, вызвавшие его, а затем обратиться к журналу операций и в нем искать конкретную операцию или документ.

В рассматриваемом примере, когда в компьютерной бухгалтерии введена всего одна операция, несложно, исходя из итоговой суммы, определить цепочку действий, породивших ее. А что делать, если бухгалтеру необходимо найти какую-нибудь ошибочную проводку при наличии нескольких тысяч записей в журнале операций?

Понимая сложность подобных задач, при разработке программы "1С: Бухгалтерия" был реализован, пожалуй, наиболее удобный механизм решения подобных задач - детализация (расшифровка) отчетов.

Посмотрим, как работает данный механизм. Раскроем оборотно-сальдовую ведомость.

При перемещении курсора мыши по графам оборотно-сальдовой ведомости на некоторых

клетках он приобретает специфический вид ![]() редставляющий собой сочетание

знака + и лупы. По всей видимости, такой знак призван символизировать следующее.

Плюс -символ бухгалтерского итога, лупа - символ инструмента, позволяющего

разглядеть детали. Таким образом, появление такого знака говорит о том, что

приведен в готовность инструмент, позволяющий разглядеть детали формирования

того бухгалтерского итога, на котором установлен курсор.

редставляющий собой сочетание

знака + и лупы. По всей видимости, такой знак призван символизировать следующее.

Плюс -символ бухгалтерского итога, лупа - символ инструмента, позволяющего

разглядеть детали. Таким образом, появление такого знака говорит о том, что

приведен в готовность инструмент, позволяющий разглядеть детали формирования

того бухгалтерского итога, на котором установлен курсор.

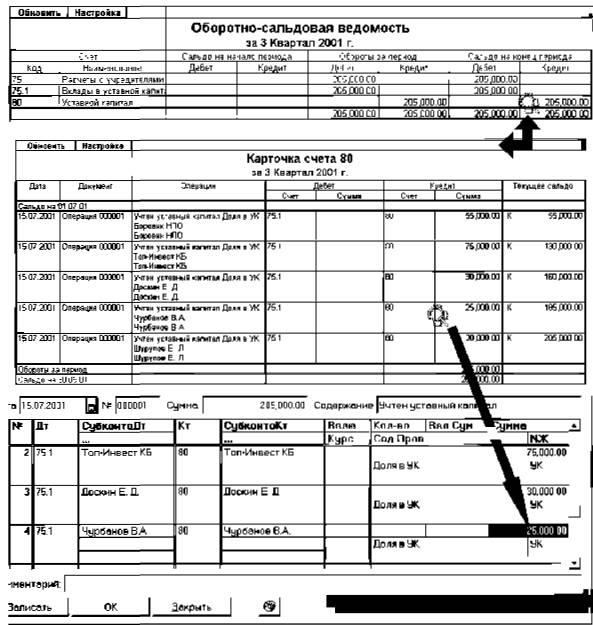

Действительно, в этот момент щелчком мышью можно обеспечить быстрый переход к другим аналитическим формам, расшифровывающим образование той суммы, которая находится в данной клетке. Рассмотрим, как реализуется данный механизм в программе на примере детализации показателей отчета "Оборотно-сальдовая ведомость". Процесс последовательной детализации отчета показан на рис. 6-4.

Рис. 6-4. Последовательная детализация показателей отчета

Подведем "лупу" к сумме 205 000.00 руб. в строке счета 80 "Уставный капитал", и щелкнем мышью. Программа выдаст меню, в котором предложит 6 вариантов уточняющих ведомостей:

| Карточка счета Ведомость по счету Анализ счета Отчет по проводкам Обороты счета (Главная книга) Журнал-ордер(ведомость) по счету |

Выберем первый вариант детализации отчета и мгновенно получим отчет "Карточка счета", в котором будут представлены все проводки, обеспечившие формирование данного итога.

В отчете увидим, что данный итог сложился из сумм пяти проводок, введенных в операции от 15.07.01 "Учтен уставный капитал". На любой из этих сумм курсор также приобретает знакомые очертания. То есть, и эти суммы могут быть детализированы.

Щелкнем мышью по сумме 25 000.00 и мгновенно попадем в форму редактирования операции на ту самую проводку, сумму которой мы выбрали. Это - четвертая проводка операции, она отражает учет доли учредителя Чурбанова В.А. в уставном капитале предприятия. Теперь, при необходимости, можно исправить эту сумму, записать операцию и вновь обратиться к любой из открытых ведомостей. Для того чтобы исправления, сделанные в журнале операций, отразились бы и в ведомости, ее надо обновить щелчком мышью по кнопке Обновить, размещенной в верхнем левом углу табличной формы отчета.

Как видим, механизм детализации и обновления отчетов позволяет быстро обнаружить причину образования тех или иных итогов вплоть до конкретизации отдельных проводок. Безусловно, этот режим незаменим при выявлении ошибок, которые неминуемо сопровождают учетную работу.

Формирование и анализ бухгалтерского баланса

Бухгалтерский баланс отражает двойственный характер учитываемых объектов - хозяйственных средств и их источников. В связи с этим, баланс состоит из двух частей - актива и пассива. Итоговая стоимостная оценка хозяйственных средств, которыми обладает предприятие, отражается в активе баланса. Итоговая стоимостная оценка источников, за счет которых формируются хозяйственные средства предприятия, отражается в пассиве баланса. Поскольку каждому средству соответствует равновеликий источник его возникновения, то суммы актива и пассива баланса должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется валютой баланса.

Введенная операция изменила состояния двух счетов - активного и пассивного. Таким образом, на данный момент балансовое равенство выглядит следующим образом.

| Актив |

Пассив |

| Задолженность учредителей (сч.75.1) = |

= Уставный капитал (сч. 80) |

| 205 000.00 руб. = |

= 205 000.00 руб. |

Актив и пассив баланса разбиваются на разделы, каждый из которых состоит из ряда статей, в которых обобщается информация о тех или иных хозяйственных средствах и их источниках. В данном балансе представлена информация по двум статьям, причем одна из них -в активе, а другая - в пассиве. На момент составления баланса у предприятия имеется единственный актив - задолженность учредителей на сумму 205 000.00 руб. Его источником является уставный капитал, поскольку задолженность образовалась как результат формирования первоначального капитала фирмы.

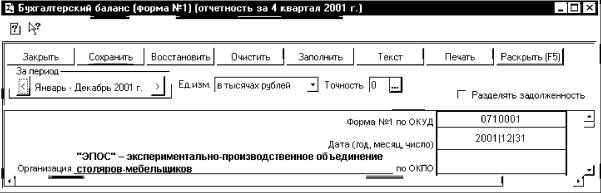

Обратимся к режиму формирования и печати бухгалтерского баланса через меню "Отчеты-Регламентированные".

На экране развернется список произвольных отчетов, из которого следует выбрать строку "Форма 1 (Бухгалтерский баланс)" и внизу окна нажать кнопку Открыть. После чего на экране появится окно с отчетом "Бухгалтерский баланс (форма №1)" , изображенное на рис. 6-5.

В верхней части окна расположена панель настройки параметров формирования балансового отчета. Здесь необходимо установить желаемые значения параметров, управляющих формированием баланса. В первую очередь необходимо установить период, за который формируется баланс. При необходимости можно выбрать параметр "Выводить в тысячах", тогда показатели баланса будут выводиться не в рублях и копейках, а в тысячах рублей. Флажок "Разделять задолженность" используется для того, чтобы при заполнении формы баланса дебиторская задолженность разделялась на долгосрочную и краткосрочную. При снятом флажке вся дебиторская задолженность считается краткосрочной.

Рис. 6-5. Окно настройки параметров формирования баланса

В нижней части окна баланса расположен бланк отчета, который представляет собой таблицу "1С: Предприятия", работающую в режиме ввода данных. Эта таблица содержит ячейки желтого и зеленого цвета.

Ячейки, окрашенные желтым цветом, предназначены для ввода и редактирования данных.

Ячейки, выделенные зеленым цветом, вычисляются на основе данных в ячейках желтого цвета и не редактируются вручную. Это, как правило, суммирующие строки или столбцы бланка; для вычисления значений могут применяться и более сложные алгоритмы.

После установки всех необходимых параметров можно запускать процесс формирования баланса нажатием экранной кнопки Заполнить.

Конечно, сразу захочется убедиться в том, что суммы актива и пассива баланса (строки 300 и 700) совпали. Действительно, это так. Счет 80 "Уставный капитал" устанавливает источник формирования хозяйственных средств и отражается в пассиве. Счет 75 "Расчеты с учредителями" имеет дебетовый остаток (дебетовое сальдо). Это свидетельствует о том, что все средства фирмы в размере 205 000 руб. пока еще находятся у учредителей, и они являются должниками - дебиторами предприятия.

К формированию балансового отчета мы еще вернемся в конце настоящего пособия, в главе 25 "Учет финансовых результатов", по завершении рассмотрения сквозного учетного примера, когда будет введено достаточное количество операций, отражающих хозяйственную деятельность условного предприятия "ЭПОС".