Глава 25. Учет финансовых результатов

Глава 25. Учет финансовых результатов

Распределение косвенных производственных затрат

Реализация в компьютерной бухгалтерии

Использование документа "Закрытие месяца" для распределения косвенных затрат

Результаты ввода документа "Закрытие месяца" для распределения косвенных затрат

Определение полной производственной себестоимости продукции

Ввод информации об остатках незавершенного производства

Списание отклонения фактической производственной себестоимости от плановой себестоимости

Отражение финансового результата на счете прибылей и убытков

Формирование бухгалтерского баланса Режим "регламентированные отчеты"

Формирование и печать балансового отчета

Обсуждаемые вопросы

• Какие функции выполняются в компьютерной бухгалтерии при завершении отчетного периода? Как используется документ типовой конфигурации "Закрытие месяца"?

• Каким образом распределяются и списываются косвенные затраты на производство?

• Как ввести в программу результаты инвентаризации остатков незавершенного производства?

• Как и когда определяется полная производственная себестоимость продукции, и в каких стандартных отчетах она отображается ?

• Каким образом происходит списание отклонения фактической себестоимости от ее плановой величины?

• Как отражается финансовый результат деятельности предприятия на счете прибылей и убытков?

• Что представляет собой режим "Регламентированные отчеты"?

• Каким образом распространяются и обновляются наборы регламентированных отчетов?

• Как сформировать бухгалтерский баланс предприятия за отчетный период?

Процесс предпринимательской деятельности направлен на приумножение собственного капитала предприятия. Хотя возможен случай, когда деятельность приносит убыток. Очевидно, конечной целью бухгалтерского учета является выявление прибыли, полученной предприятием, или понесенного им убытка. Это и есть финансовый результат деятельности предприятия за отчетный период. Финансовый результат отражается на счете 99 "Прибыли и убытки". По дебету этого счета отражаются понесенные предприятием убытки, по кредиту - прибыль. Рассмотрим, как определяется прибыль/убыток от производственной деятельности предприятия.

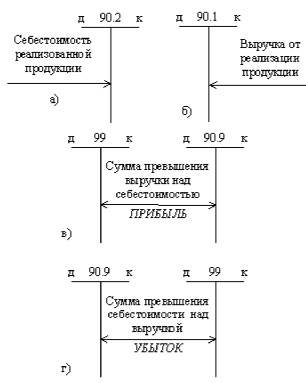

На производственных предприятиях для сопоставления доходов и расходов, связанных с изготовлением и реализацией готовой продукции, используется счет 90 "Продажи". На рис. 25-1 показана схема выявления прибыли (убытка) от реализации на счете 90. По дебетовой стороне счета 90.2 отражаются все расходы, связанные с изготовлением и реализацией продукции - ее полная себестоимость (рис. 25-1-а), по кредитовой стороне счета 90.1 - выручка от реализации (рис. 25-1-6).

Финансовый результат от продаж за отчетный месяц определяется сопоставлением совокупного кредитового оборота по субсчету 90.1 "Выручка" и дебетового оборота по субсчетам, на которых обособленно учитываются себестоимость продаж и налоги. Списание финансового результата производится ежемесячно с субсчета 90.9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". По окончании отчетного года все субсчета, открытые к счету 90 "Продажи", закрываются записями на субсчет 90.9 "Прибыль/убыток от продаж". Для того чтобы выполнить процедуру закрытия каждого субсчета одной проводкой (без детализации по субконто) у субконто "Виды продукции (работ, услуг)" на субсчетах счета 90 "Продажи" устанавливается признак "только обороты". То есть, на счете 90 "Продажи", субконто "Виды номенклатуры" используется как оборотное субконто.

Если выручка от реализации продукции превышает ее себестоимость, то на конец периода на субсчете 90.9 образуется кредитовое сальдо. Если, напротив, себестоимость превысит выручку, то образуется дебетовое сальдо. Кредитовое сальдо свидетельствует о размере прибыли, дебетовое - о размере убытка. Перед составлением бухгалтерской отчетности счет 90 закрывается - он должен иметь нулевое сальдо. Поэтому если получился кредитовый остаток, он списывается в кредит счета 99 как прибыль (рис. 25-1-в), если остаток дебетовый, то он списывается в дебет счета 99 как убыток (рис. 25-1-г).

Аналитический учет на счете 90 позволяет выявить прибыль (убыток) по каждому виду номенклатуры. Таким образом, это позволит получить аналитическую информацию о прибыльности (убыточности) производства по каждому виду номенклатуры.

Рис. 25-1. Схема образования прибыли/убытка от реализации готовой продукции

Однако прежде чем приступать к выявлению финансового результата, надо обеспечить, чтобы все затраты, понесенные предприятием на производство и реализацию продукции, нашли отражение в дебетовой стороне счета: 90.2 "Себестоимость продаж".

В предыдущей главе, где речь шла об учете затрат, связанных с производством, говорилось, что в течение отчетного периода себестоимость готовой продукции учитывалась по ее плановой оценке. Реальная (фактическая) себестоимость может быть определена только лишь в конце отчетного периода, когда известны все затраты, связанные с производством и реализацией продукции. Так что перед определением финансового результата необходимо еще раз обратиться к затратам на производство для их полного учета и выявления фактической себестоимости продукции.

Распределение косвенных производственных затрат

Учетный порядок

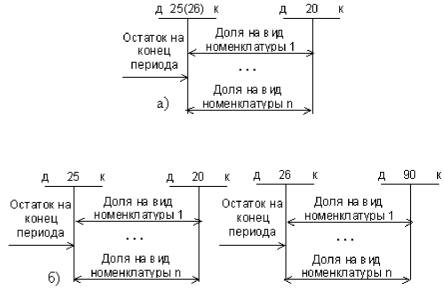

В течение отчетного периода косвенные затраты на производство учитывались обособленно на счетах 25 и 26. Эти счета на конец отчетного периода не должны иметь остатка - учтенные на них затраты должны быть списаны на основное производство (счет 20). Или, иначе говоря, эти счета на конец периода должны быть закрыты. Схема операций по закрытию счетов 25 и 26 показана на рис. 25-2.

Рис. 25-2. Схема закрытия счетов 25 и 26

Следует обратить внимание, что в соответствии с законодательством предусмотрено два варианта учета затрат.

В первом случае, представленном на рис.25-2-а), все затраты делятся на прямые и косвенные. При этом косвенные расходы, учитываемые в течение месяца на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы", в полном объеме списываются в дебет счета 20 "Основное производство". Таким образом на счете 20 "Основное производство" формируется полная себестоимость продукции.

Во втором случае, представленном на рис.25-2-6), затраты делятся на условно-переменные и условно-постоянные. В состав условно-переменных можно отнести все косвенные производственные расходы, объем которых напрямую зависит от объема производства. Они учитываются на счете 25. К условно-постоянным затратам относятся те затраты, объем которых не зависит от объема производства. Они учитываются на счете 26. При таком подходе к организации учета затрат применяется так называемый метод "директ-костинг", который подразумевает полное списание всех условно-постоянных затрат не на счет 20, а на счет 90 "Продажи". В этом случае на счете 20 "Основное производство" формируется сокращенная себестоимость, то есть себестоимость продукции складывается только из условно-переменных затрат.

Использование того или иного метода определяется принятой на предприятии учетной политикой, которая остается неизменной в течении всего отчетного года. То есть запрещается в один месяц определять полную себестоимость, а в другом сокращенную.

Для отечественного учета традиционной является первая схема, при которой все косвенные затраты за отчетный период списываются со счетов 25 и 26 на счет 20. Обратим внимание, что учет на счете 20 обычно ведется в аналитическом разрезе видов продукции (видов номенклатуры), статей затрат и подразделений. В этой связи необходимо списываемые затраты распределить на счете 20 по всем аналитическим объектам в какой-то пропорции. В учетной практике такие затраты наиболее часто распределяют пропорционально затратам на заработную плату основным рабочим по видам продукции и другим аналитическим объектам на счете 20.

Рассмотрим этот алгоритм закрытия счетов 25 и 26.

Сумма, аккумулированная к концу отчетного периода на счете 25 (26) по статье затрат k, должна быть распределена на аналитические объекты счета 20 по следующей формуле:

![]()

где: Сi,k .- - доля от общей суммы остатка на счете 25 (26) по статье затрат k , относимая на i-й аналитический объект счета 20 по статье затрат к;

Sk - сумма остатка на счете 25 (26) по статье затрат k;

Zi- доля от общей суммы заработной платы основных рабочих, отнесенная на I-й аналитический объект счета 20;

Z0- общая сумма заработной платы основных рабочих.

Рассчитанная сумма Сi,k. должна быть отнесена с кредита счета 25(26) определенной статьи затрат в дебет счета 20 (на соответствующий аналитический объект) по той же статье затрат.

Реализация в компьютерной бухгалтерии

Порядок настройки учетной политики подробно рассмотрен в главе 17 "Организация учета затрат на производство и выпуск готовой продукции", поэтому здесь остановимся только на тех вопросах, которые непосредственно связаны с формированием себестоимости продукции и финансового результата от ее реализации.

Поскольку процедура закрытия счетов предполагает выполнение достаточно большого объема вычислительных операций, в компьютерную бухгалтерию включаются средства автоматизации таких расчетов.

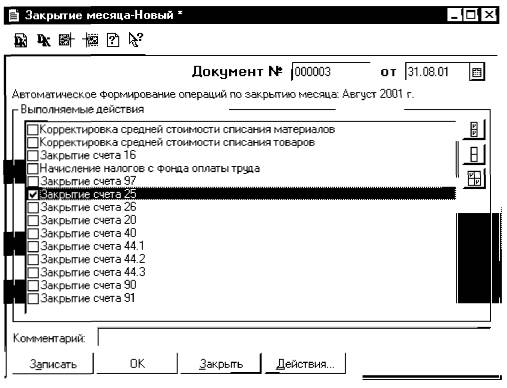

В типовой конфигурации программы "1С: Бухгалтерия" имеется универсальный документ, обеспечивающий закрытие всех счетов, для которых подобная процедура требуется по регламенту ведения учета на конец отчетного периода (месяца). Данный документ имеет имя "Закрытие месяца" и входит в группу регламентных документов. Он доступен через меню "Документы - Регламентные - Закрытие месяца". Обращение к документу вызовет на экран форму диалога, показанную на рис. 25-3.

Рис. 25-3. Окно формы диалога документа "Закрытие месяца"

Документ "Закрытие месяца" предназначен для формирования проводок в конце месяца по закрытию ряда счетов и определению прибыли (убытка). Документ "Закрытие месяца" является регламентным, его следует вводить один раз в месяц. В документе автоматически устанавливается последняя дата месяца. Более того, рекомендуется записывать этот документ в конец дня. Для этого в журнале документов или операций следует выделить запись о документе и выполнить процедуру изменения времени при помощи меню "Действия - Изменить время".

Перечень выполняемых документом функций представлен в диалоговом окне документа в виде списка. Причем каждая из перечисленных функций может быть включена или выключена пользователем путем установления или снятия флажка, расположенного слева от названия функции. На рис. 25-3 показан момент, когда выбрана лишь одна функция закрытия счета 25.

В данной главе поочередно рассматриваются функции, включенные в документ, поскольку все они связаны с определением финансового результата, в связи с чем, будем последовательно разбирать каждую из них. В данный момент остановимся на первых двух функциях -распределение косвенных производственных затрат.

Первые две функции в приведенном перечне реализуют закрытие счета общехозяйственных расходов (счет 26) на счет производства (счет 20) и закрытие счета общепроизводственных расходов (счет 25) на счет производства (счет 20).

Перед тем как использовать документ "Закрытие месяца", следует убедиться, что в учетной политике предприятия на закладке "Статьи затрат на производство" установлена статья(и) затрат на производство, являющаяся базой для распределения косвенных расходов. В противном случае при попытке проведения документа "Закрытие месяца" будет выдана ошибка и документ не будет проведен (так как не указаны статьи затрат, пропорционально которым будут распределяться косвенные затраты). В качестве базы для распределения косвенных затрат установим "Затраты на оплату труда" (см. рис 17-2 и 17-3).

Использование документа "Закрытие месяца" для распределения косвенных затрат

Задача 25-1

В конце отчетного месяца (август 2001 г.) необходимо произвести списание косвенных производственных затрат со счетов 25 и 26 на счет 20 по видам деятельности пропорционально доле затрат на оплату труда по данному виду деятельности.

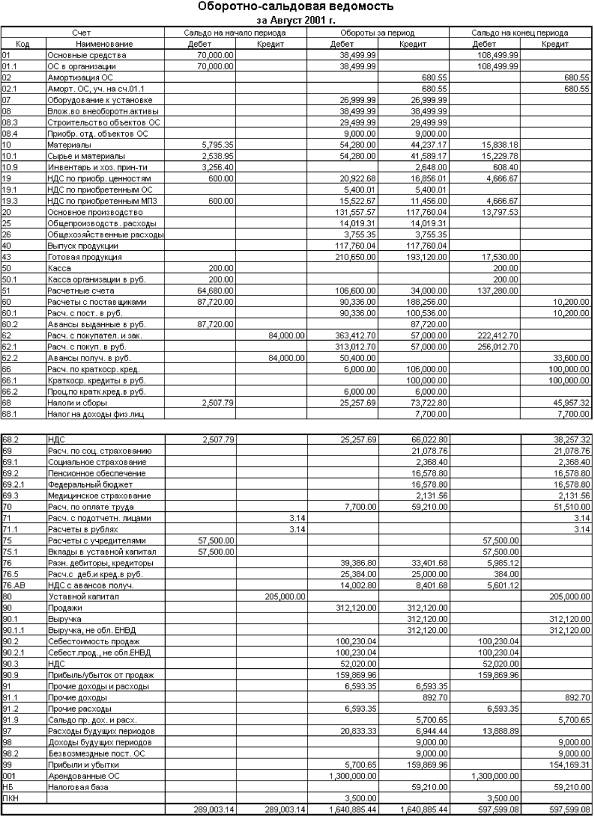

Обратимся к фрагменту отчета "Оборотно-сальдовая ведомость" за август 2001 г. с целью определить наличие остатков на счетах 25 и 26.

| Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

| Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 25 |

Общепроизводственные расходы |

14,019.31 |

14,019.31 |

||||

| 26 |

Общехозяйственные расходы |

3,755.35 |

3,755.35 |

||||

Из ведомости видим, что на конец августа сальдо счета 25 составляет 14,019.31 руб., а сальдо счета 26 составляет 3,755.35 руб.

Для выполнения закрытия этих счетов необходимо обратиться к документу "Закрытие месяца", пометить в списке функций первые две ("Закрытие счета 25" и "Закрытие счета 26") и нажать кнопку Ок.

Результаты ввода документа "Закрытие месяца" для распределения косвенных затрат

Документ в результате проведения сформирует последовательность проводок, в которых дебетуется счет 20 и кредитуется счет 25 (26). Интерес представляет аналитика проводок. По счету 20 указывается три аналитических объекта - вид номенклатуры, статья затрат и подразделение. На корреспондирующем счете 25 значения определены только лишь для субконто вида "Подразделения", в то время как для субконто вида "Общепроизводственные затраты" значения не установлены. На счете 26 аналитика вообще отсутствует. Все списываемые суммы относятся на некоторое условное (или "пустое") значение субконто, которое обозначается <...>.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал.. |

Кол-|| Вал. Сум во || |

Сумма |

|

| Курс |

Сод.Пров. |

||№Ж |

||||||

| 1 |

20 |

Столы кухонные |

25 |

<.„> |

| ||l,220.60 |

|||

| Общепроизводств.расх |

Цех покраски |

Списание 25 |

ФР |

|||||

| Цех покраски |

||||||||

| 2 |

20 |

Столы обеденные |

25 |

<.„> |

1 ||l,147.36 |

|||

| Общепроизводств.расх |

Цех покраски |

Списание 25 |

ФР |

|||||

| Цех покраски |

||||||||

| 3 |

20 |

Столы письменные |

25 |

<.„> |

1 ||l,235.85 |

|||

| Общепроизводств.расх |

Цех покраски |

Списание 25 |

ФР |

|||||

| Цех покраски |

||||||||

| 4 |

20 |

Столы кухонные |

25 |

<.„> |

1 ||l,029.23 |

|||

| Общепроизводств.расх |

Полировочный |

Списание 25 |

ФР |

|||||

| Полировочный цех |

||||||||

| 5 |

20 |

Столы обеденные |

25 |

<.„> |

1 ||l,505.57 |

|||

| Общепроизводств.расх |

Полировочный |

Списание 25 |

ФР |

|||||

| Полировочный цех |

||||||||

| 5 |

20 |

Столы кухонные |

26 |

<.„> |

279.16 |

||

| Общехозяйствен.расх. |

<... > |

Списание 26 |

ФР |

||||

| Цех покраски |

|||||||

Напомним, что при настройке плана счетов, субконто на счетах 25 и 26 объявлены оборотными. То есть, по этим субконто учитываются только обороты, а остатки по ним не фиксируются. Остатки ведутся только для счета в целом. Принимая во внимание это обстоятельство, можно понять, что такие проводки не приведут к некорректным остаткам по субконто в силу отсутствия самих остатков.

Если по какой-то статье общепроизводственных или общехозяйственных расходов в течение месяца не было произведено затрат, то в проводке получается нулевая сумма, и такая проводка не формируется и в учетной базе данных не отражается.

После выполнения процедуры закрытия счетов 25 и 26 за август 2001 года необходимо в оборотно-сальдовой ведомости убедиться в том, что сальдо по этим счетам не имеет остатка.

Оборотно-сальдовая ведомость Август 2001 г.

| Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

| Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 25 |

Общепроизводственные расходы |

14,019.31 |

14,019.31 |

||||

| 26 |

Общехозяйственные расходы |

3,755.35 |

3,755.35 |

||||

Как видим, действительно и на счете 25 и на счете 26 образовалось нулевое сальдо, то есть счета закрыты. Чтобы лучше понять примененный механизм закрытия счетов, обратимся к оборотно-сальдовой ведомости одного из закрытых счетов.

Оборотно-сальдовая ведомость по счету: 25 Статьи затрат за Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| <...> |

14,019.31 |

|||||

| Столярный цех |

6,996.08 |

|||||

| Цех покраски |

3,603.81 |

|||||

| Цех полировки |

3,419.42 |

|||||

| Затраты на амортизацию |

243.05 |

|||||

| Столярный цех |

243.05 |

|||||

| ЕСН |

1,922.40 |

|||||

| <...> |

1,922.40 |

|||||

| Затраты на оплату труда |

5,400.00 |

|||||

| <...> |

5,400.00 |

|||||

| Материальные затраты |

2,624.00 |

|||||

| Столярный цех |

2,624.00 |

|||||

| Прочие затраты |

3,829.86 |

|||||

| Столярный цех |

1,145.83 |

|||||

| Цех покраски |

1,298.61 |

|||||

| Цех полировки |

1,385.42 |

|||||

| Итого развернутое |

||||||

| Итого |

14,019.31 |

14,019.31 |

||||

Из ведомости видим, что в течение месяца затраты учитывались постатейно, но в конце месяца они полностью списаны: часть с условного пустого значения субконто, то есть с некоторой условной (пустой) статьи, а часть списана по подразделениям. В целом по счету это списание привело к нулевому результату, в то время как по субконто итоги были бы некорректны, но поскольку субконто являются оборотными, то итоги по ним не учитываются.

Определение полной производственной себестоимости продукции

После закрытия счетов 25 и 26 на счете 20 собрана полная производственная себестоимость в разрезе видов деятельности и статей затрат.

Поскольку учет на счете 20 ведется в трех независимых измерениях - по видам номенклатуры, статьям затрат на производство и подразделениям, то имеется возможность получить информацию о себестоимости продукции по каждому виду номенклатуры с распределением по элементам затрат и подразделениям, и, наоборот, по каждому элементу затрат с разбивкой по видам деятельности и подразделениям.

Обратимся к оборотно-сальдовой ведомости по счету 20.

В окне настройки параметров ведомости в качестве первого вида субконто укажем "Затраты на производство", в качестве второго -"Виды номенклатуры", при этом третье субконто "Подразделения" учитывать не будем. В результате получим ведомость, раскрывающую затраты на производство по каждой статье затрат с последующей детализацией сумм по видам номенклатуры.

Так же интересно сформировать ту же ведомость, указав в настройке в качестве первого вида субконто "Виды номенклатуры", а в качестве второго - "Затраты на производство". В результате получим данные, отражающие затраты на производство по видам деятельности и статьям затрат.

Вспомним, что в течение отчетного периода списание готовой продукции выполнялось по учетной цене - плановой себестоимости с кредита счета 40 в дебет счета 43. Списание затрат с кредита счета 20 в течение месяца не производилось. К настоящему моменту сальдо счета 20 включает все затраты, произведенные за месяц. В конце отчетного месяца необходимо, чтобы остатки на счете 20 отражали затраты, относящиеся к незавершенному производству, зафиксированному на конец месяца, все остальные суммы списываются в дебет счета 40, как фактическая производственная себестоимость готовой продукции, выпущенной в течение месяца.

Существуют разные способы выявления и оценки остатков незавершенного производства. Они различаются в зависимости от вида производства, отрасли промышленности и т.п. Наиболее точные данные об остатках затрат в незавершенном производстве можно получить только путем проведения инвентаризации незавершенного производства.

Инвентаризацию незавершенного производства проводят цеховые инвентаризационные комиссии, результаты инвентаризации оформляются актом, в котором остатки незавершенного производства отражают по деталям, операциям (стадиям) обработки. Акты инвентаризации незавершенного производства передаются в бухгалтерию, где их обрабатывают, выявляют излишки, отклонения, оценивают фактические остатки незавершенного производства. Данные расчетов сводят в ведомости аналитического учета незавершенного производства.

После оценки остатков незавершенного производства появляется возможность исчисления фактической производственной себестоимости готовой продукции по следующей формуле:

Сф = НЗПн + 3в - НЗПк

где Сф - фактическая производственная себестоимость готовой продукции;

НЗПн остатки незавершенного производства на начало отчетного периода;

3в валовые затраты на производство за отчетный период;

НЗПк остатки незавершенного производства на конец отчетного периода.

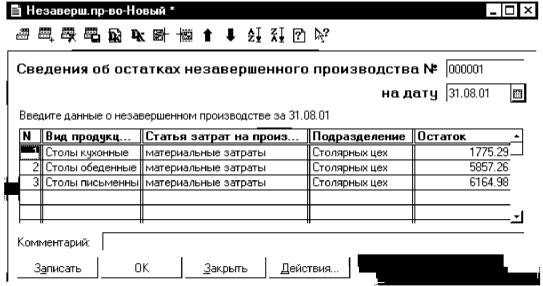

Для отражения остатков незавершенного производства в программе "1С: Бухгалтерия" предусмотрен стандартный документ "Незавершенное производство". Этот документ не проводится и не порождает проводок. Информация, введенная в документ "Незавершенное производство", используется документом "Закрытие месяца" при списании со счета 20 фактической производственной себестоимости потрем аналитическим разрезам: видам номенклатуры, статьям затрат на производство и подразделениям.

Рассмотрим, как выполнить ввод остатков незавершенного производства на конкретном примере.

Задача 25-2

На предприятии ЭПОС оценка остатков незавершенного производства выполняется по одной статье - "Материальные затраты". В бухгалтерии на основании акта инвентаризации остатков незавершенного производства на конец августа 2001 г. были получены данные, отраженные в следующей ведомости.

| № |

Вид номенклатуры |

Статья затрат на производство |

Подразделение |

Остаток |

| 1 |

Столы обеденные |

Материальные затраты |

Столярный цех |

5857.26 |

| 2 |

Столы кухонные |

Материальные затраты |

Столярный цех |

1775.29 |

| 3 |

Столы письменные |

Материальные затраты |

Столярный цех |

6164.98 |

Необходимо отразить остатки незавершенного производства в компьютерной бухгалтерии и выполнить списание фактической производственной себестоимости со счета 20.

Ввод информации об остатках незавершенного производства

Для ввода информации об остатках незавершенного производства необходимо обратиться к документу, входящему в состав типовой конфигурации "Незавершенное производство". Данный документ не формирует проводок и печатных форм. Он служит исключительно для ввода информации о незавершенном производстве, которая впоследствии используется программой для закрытия счета 20.

Обращение к форме ввода документа может быть осуществлено через меню "Документы -Регламентные - Незавершенное производство". На экране развернется форма диалога для ввода реквизитов документа, показанная на рис. 25-4. В шапку документа должны быть введены номер и дата документа.

В строках табличной части отражается информация об остатках незавершенного производства по видам номенклатуры. Ее необходимо заполнить путем переноса исходных данных из ведомости об остатках незавершенного производства.

Рис. 25-4. Заполнение диалоговой формы документа "Незавершенное производство"

После завершения ввода, документ необходимо закрыть и сохранить. Проведение данного документа не выполняется, так как он не предусматривает формирование проводок.

Закрытие счета 20

Для выполнения закрытия счета 20 нужно вновь обратиться к документу "Закрытие месяца" по записи, сохранившейся в журнале операций, и выполнить повторное проведение этого документа, предварительно в форме диалога отметив функцию "Закрытие счета 20".

К числу проводок, порожденных этим документом, прибавятся еще несколько проводок. В этих проводках по каждому виду деятельности и статье затрат с кредита счета 20 в дебет счета 40 списывается фактическая производственная себестоимость готовой продукции. В результате на счете 20 должны быть зафиксированы дебетовые остатки, равные оценке незавершенного производства. В этом можно убедиться, обратившись к оборотно-сальдовой ведомости по счету.

После этого становится возможным выявить на счете 40 отклонение фактической производственной и плановой производственной себестоимости готовой продукции. Обратимся к стандартной ведомости "Анализ счета 40".

Анализ счета: 40 Август 2001 г.

| Счет |

С кред. счетов |

В дебет счетов |

| Сальдо на начало периода |

||

| 20 |

117,760.04 |

|

| 43 |

210,650,00 |

|

| Обороты за период |

117,760.04 |

210,650,00 |

| Сальдо на конец периода |

92,889.96 |

Из данной ведомости видно, что в дебет счета 43 в оценке по плановой себестоимости была списана готовая продукция на сумму 210,650.00 руб., в то время как фактическая производственная себестоимость готовой продукции составила 117,760.04 руб., что на 92,889.96 руб. меньше. Об этом свидетельствует кредитовое сальдо на счете 40.

Интерес также представляет анализ оборотов счета 40 в разрезе субконто. Сформируем для этой цели оборотно-сальдовую ведомость по счету 40.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Столы кухонные |

34,393.12 |

71,650.00 |

37,256.88 |

|||

| Столы обеденные |

40,590.82 |

82,000.00 |

41,409.18 |

|||

| Столы письменные |

42,776.10 |

57,000.00 |

14,223.90 |

|||

| Итого развернутое |

92,889.96 |

|||||

| Итого |

117,760.04 |

210,650.00 |

92,889.96 |

|||

Из ведомости видим, что по производству всех видов номенклатуры плановая себестоимость превысила фактическую. То есть, отклонение фактической себестоимости от плановой является отрицательным.

Списание отклонения фактической производственной себестоимости от плановой себестоимости

Следующим шагом на пути к получению финансового результата является закрытие счета 40. Согласно методике, реализованной в типовой конфигурации, выявленная сумма отклонения списывается на счет 90.2 "Себестоимость продаж".

Для реализации операции закрытия счета 40 вновь обратимся к документу "Закрытие месяца" по записи, сохранившейся в журнале операций, и выполним повторное проведение этого документа, предварительно отметив в форме диалога функцию "Закрытие счета 40".

Повторное проведение документа приведет к тому, что к имевшимся проводкам добавится еще три. Эти проводки по каждому виду деятельности списывают в дебет счета 90.2 отклонение от плановой себестоимости, образовавшееся на счете 40.

Рассмотрим, как программа выполняет расчет отклонения на примере одного вида деятельности - "Столы письменные". В отчете "Анализ счета по субконто" по счету 40 можем выяснить стоимостную оценку произведенной продукции по каждому виду деятельности по плановой себестоимости (корреспонденция со счетом 43). Для производства письменных столов эта сумма за август составляет 57 000.00 руб.

Анализ счета 40 по субконто Виды номенклатуры за 01.08.01 - 31.08.01

| Субконто |

Счет |

С кред. счетов |

В дебет счетов |

С кред. счетов |

В дебет счетов |

| В валюте |

В валюте |

||||

| Столы письменные |

Нач. сальдо |

||||

| 20 |

42,776.10 |

||||

| 43 |

57,000.00 |

||||

| Обороты |

42,776.10 |

57,000.00 |

|||

| Кон. сальдо |

14,223.90 |

Фактическая производственная себестоимость (корреспонденция со счетом 20) составляет 42 776.10 руб. Конечное сальдо на данный момент показывает величину отклонения фактической производственной себестоимости от плановой.

Обратившись к проводкам, сформированным программой после закрытия счета 40, можем убедиться в правильности выполнения этой операции.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол ||Вал.Сум||Сумма |

|||

| Курс |

Сод. Г |

1ров. |

|№Ж |

||||||

| 5 |

90.2.1 |

Столы письменные |

40 |

Столы письменные |

14,223.90 |

||||

| Спис |

ание |

ФР |

|||||||

По тем позициям, по которым выявлено отрицательное отклонение, проводки являются сторнирующими, в них указывается сумма выявленного отклонения красным цветом со знаком минус.

После этого можно убедиться в том, что счет 40 закрыт и не имеет сальдо, например, обратившись к оборотно-сальдовой ведомости. Теперь по дебету счета 90.2.1 отражена себестоимость продукции, произведенной за отчетный период.

Оборотно-сальдовая ведомость по счету: 90.2.1 Виды номенклатуры за Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Столы кухонные |

26,863.12 |

|||||

| Столы обеденные |

30,590.82 |

|||||

| Столы письменные |

42,776.10 |

|||||

| Итого развернутое |

100,230.04 |

|||||

| Итого |

100,230.04 |

100,230.04 |

||||

Обороты по дебету счета 90.2.1 показывают фактическую себестоимость продукции (с учетом корректировки по отклонению плановой себестоимости от фактической) в размере 100 230.04 руб., выпущенной предприятием в августе 2001 года.

Отражение финансового результата на счете прибылей и убытков

Счет 90.2 полностью закрывается на субсчет 90.9 в конце года, однако это не говорит о том, что и финансовый результат формируется в конце года. Формирование финансового результата осуществляется путем списания с дебета счета 90.9 в кредит счета 99 суммы прибыли, которая определяется как разность между кредитовым оборотом за месяц по субсчету 90.1 и дебетовыми оборотами, зафиксированными на субсчетах 90.2 - 90.8. Данная операция также производится автоматически документом "Закрытие месяца".

Поскольку документ "Закрытие месяца" уже вводился ранее, достаточно обратиться к нему повторно и пометить еще одну функцию -"Закрытие счета 90". Повторное проведение документа приведет к тому, что к имевшимся проводкам добавится еще одна. Эта проводка списывает в дебет или кредит счета 99 финансовый результат работы предприятия за август 2001 года.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол ||Вал.Сум||Сумма |

|||

| Курс |

Сод. Пров. |

№Ж |

|||||||

| 1 |

90.9 |

99 |

Прибыль (убыток) |

159,869.96 |

|||||

| Прибыль |

ФР |

||||||||

| 2 |

99 |

Сальдо прочих доход |

91.9 |

Прибыль (убыток) |

5,700.65 |

||||

| Убыток |

ФР |

||||||||

Поскольку выявлена прибыль, она первой проводкой списывается в кредит счета 99, а в поле "Содержание операции" помещается текст "Прибыль". В случае получения убытка, финансовый результат списывается в дебет счета 99, а в графу содержания операции помещается запись "Убыток".

Вторая проводка показывает убыток в размере 5,700.65 руб. Данный убыток является разницей между суммами прочих расходов и прочих доходов, зафиксированных на соответствующих субсчетах счета 91.

В процессе выполнения операций по определению и отражению в учете финансового результата по итогам работы за месяц нами несколько раз использовался документ "Закрытие месяца". Это было сделано намеренно, чтобы поэтапно проследить, какие действия выполняются данным документом и к каким последствиям приводят эти действия. В реальной деятельности все функции данного документа могут быть реализованы за один прием с формированием всего комплекса проводок.

После выполнения последней операции изменится состояние счетов 90.9 и 99. В оборотно-сальдовой ведомости за август можем увидеть окончательную картину состояния остатков и оборотов всех счетов за месяц.

В данной ведомости можем увидеть, что счета 25, 26, 40 и 91 закрыты и не имеют конечного сальдо на август. На счете 99 отражена прибыль в сумме 154,169.31 руб. Можно не выходя из ведомости определить, какие операции повлияли на величину прибыли. Для этого достаточно дважды щелкнуть мышью по клетке с заинтересовавшей суммой. В результате будет предложено на выбор несколько видов ведомостей, в которых раскрывается источник возникновения данной суммы. Выбрав из него, например, ведомость "Карточка счета", получим перечень операций, которые привели к данному результату.

Операциями, влияющими на прибыль от продаж, являются операция оплаты процентов по кредиту банка, зафиксированная на субсчете 91.2 "Прочие расходы" и отгрузка материалов на сторону, зафиксированная на субсчете 91.1 "Прочие доходы", которые были введены бухгалтерскими записями от 25.08.01 и 30.08.01 соответственно. Таким образом, балансовая прибыль предприятия за август составляет 154,169.31 руб.

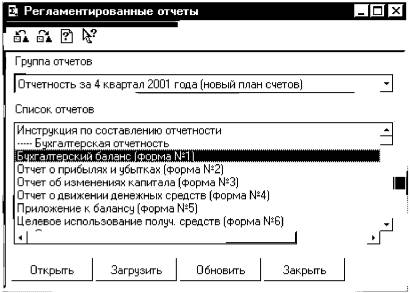

Формирование бухгалтерского баланса Режим "регламентированные отчеты"

После выполнения заключительных операций по закрытию отчетного периода можно приступать к формированию регламентированных отчетов, предназначенных для предоставления государственным финансовым и налоговым органам, а также в различные фонды.

Для этой цели в программе предусмотрен режим регламентированных отчетов. Обратиться к этому режиму можно посредством меню "Отчеты - Регламентированные".

В данном режиме диалог с пользователем осуществляется при помощи экранной формы, приведенной на рис. 25-5.

Работа с регламентированными отчетами организована следующим образом. Так как регламентированные отчеты ежеквартально изменяются в соответствии с текущими нормативными документами, они поставляются в виде отдельных файлов — внешних отчетов (имеющих расширение ERT). Эти файлы располагаются в каталоге ExtForms, подчиненном каталогу информационной базы. Все внешние отчеты сгруппированы в каталоги, имена которых определяются периодом отчетности, для которого они разработаны. Например, каталог Rp01q4.grp будет содержать регламентированные отчеты за четвертый квартал 2001 года. Кроме того в каталоге, содержащем группу отчетов, располагается текстовый файл RpList.txt, содержащий перечень отчетов данной группы и соответствующие им имена файлов.

Режим регламентированных отчетов содержит механизм обновления форм отчетов.

Новые формы отчетов ежеквартально обновляется фирмой "1С" и распространяется среди зарегистрированных пользователей программы. Кроме того, получить обновленные отчеты можно на ежемесячном компакт-диске Информационно-технологического сопровождения (ИТС) системы программ "1С: Предприятие". Можно также обратиться к партнеру фирмы "1С", у которого приобретена программа, или в отдел технической поддержки фирмы "1С".

Новые формы отчетности поставляются в виде файла саморазворачивающегося архива, содержащего группу регламентированных отчетов, разработанных для конкретного периода. Имя файла определяется периодом отчетности, для которого поставляется данная группа отчетов. Например, если файл имеет имя Rp01q2.exe, то он содержит группу отчетов за первое полугодие (второй квартал) 2001 года. Число "01", стоящее после буквенного сочетания Rp, означает номер года, число "02", указанное после буквы q, - номер квартала.

Для вызова механизма загрузки следует нажать кнопку Загрузить. При этом открывается диалог для выбора файла-архива. В этом диалоге следует выбрать нужный файл. После этого выполняется загрузка новых форм отчетности из файла-архива. Если отчеты за этот период еще не загружались, то создается новая группа. Если отчеты за этот период уже загружались, то программа предлагает переписать в эту же группу или создать новую группу. Подробная инструкция по загрузке отчетов обычно прилагается в качестве дополнительного файла к саморазворачивающемуся архиву.

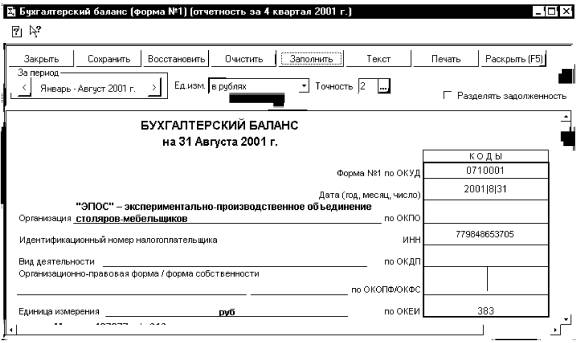

Формирование и печать балансового отчета

Рассмотрим порядок формирования регламентированных отчетов на примере формирования бухгалтерского баланса (форма №1). Для этого еще раз обратимся к диалоговой форме режима регламентированные отчеты (см. рис. 25-5).

В верхней части окна располагается поле для выбора группы отчетов. В поставочный комплект включена только одна группа регламентированных отчетов, то есть отчеты за один период. После получения и загрузки новых форм отчетности за следующие кварталы в этом списке будут появляться новые группы.

Ниже располагается список отчетов. Для обращения к конкретному отчету следует выбрать нужную группу и установить курсор в списке на конкретный отчет. После этого следует нажать кнопку Открыть или дважды щелкнуть мышью в списке отчетов в нужной строке. При этом открывается форма регламентированного отчета.

Состав параметров настройки конкретных регламентированных отчетов зависит от их назначения и принципов работы. В соответствии с обозначенной целью, выберем из списка отчет, представленный под именем "Форма 1 (Бухгалтерский баланс)". Окно с экранной формой данного отчета показано на рис. 25-6.

В верхней части окна расположен ряд элементов, управляющих формированием отчета. Здесь можно, например, задать единицу изменения и точность представления данных в печатной форме. Реквизит "Период" определяет интервал, за который формируются и вводятся данные (квартал или месяц).

Поясним назначение некоторых управляющих элементов, наиболее часто встречающихся в диалогах регламентированных отчетов.

Сохранить - содержимое ячеек формы запоминается. Чтобы вернуться к сохраненным данным, достаточно нажать на кнопку Восстановить.

Рис. 25-6. Экранная форма отчета "Бухгалтерский баланс"

Очистить - все ячейки (графы) формы, заполненные ранее, будут очищены.

Восстановить - запись в форму ранее сохраненных значений.

Закрыть - завершение работы с формой, при этом программа предложит сохранить последнее состояние формы.

Период составления отчета - может принимать значения "квартал" или "месяц", в последнем случае можно выбрать из предложенного списка месяц, за который и будет сформирован отчет.

Так, если требуется сформировать балансовый отчет на 31 августа 2001 года, необходимо в реквизите "Период" выбрать "Август".

В нижней части диалога расположен бланк отчета, который представляет собой таблицу 1С: Предприятия, работающую в режиме ввода данных. Эта таблица содержит ячейки желтого и зеленого цвета. Ячейки желтого цвета предназначены для ввода и редактирования данных, зеленого - вычисляются на основе данных в ячейках желтого цвета и не редактируются вручную. Это, как правило, суммирующие строки или столбцы бланка; для вычисления значений могут применяться и более сложные алгоритмы.

Нажатием кнопки Заполнить выполним заполнение формы баланса итоговой учетной информацией по состоянию на 31 августа 2001 года. Ниже приводится полный вариант сформированного программой балансового отчета по итогам выполнения сквозного примера хозяйственной деятельности условного предприятия "ЭПОС", рассмотренного на страницах настоящего пособия.

БУХГАЛТЕРСКИЙ БАЛАНС на 31 Августа 2001 г

| АКТИВ |

"Код строки" |

На начало отчетного года |

На конец отчетного периода |

|||||

| 1 |

2 |

3 |

4 |

|||||

| I. Внеоборотные активы |

||||||||

| Нематериальные активы (04, 05) в том числе: |

110 |

- |

- |

|||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 |

- |

- |

|||||

| организационные расходы |

112 |

- |

- |

|||||

| деловая репутация организации |

113 |

- |

- |

|||||

| Основные средства (01, 02), в том числе: |

120 |

- |

107819.44 |

|||||

| земельные участки и объекты природопользования |

121 |

- |

- |

|||||

| здания, машины и оборудование |

122 |

- |

73256.94 |

|||||

| Незавершенное строительство (07, 08, 16) |

130 |

- |

- |

|||||

| Доходные вложения в материальные ценности (03, 02) в том числе: |

135 |

- |

- |

|||||

| имущество для передачи в лизинг |

136 |

- |

- |

|||||

| имущество, предоставляемое по договору проката |

137 |

- |

- |

|||||

| Долгострочные финансовые вложения (58, 59) в том числе: |

140 |

- |

- |

|||||

| инвестиции в дочерние общества |

141 |

- |

- |

|||||

| инвестиции в зависимые общества |

142 |

- |

- |

|||||

| инвестиции в другие организации |

143 |

- |

- |

|||||

| займы, предоставленные организациям на срок более 12 месяцев |

144 |

- |

- |

|||||

| прочие долгосрочные финансовые вложения |

145 |

- |

- |

|||||

| Прочие внеоборотные активы |

150 |

- |

- |

|||||

| Итого по разделу I |

190 |

- |

107819.44 |

|||||

| Форма 0710001 с.2 |

|||

| АКТИВ |

"Код строки" |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| II. Оборотные активы |

|||

| Запасы в том числе: |

210 |

- |

61054.60 |

| сырье, материалы и другие аналогичные ценности (10, 14, 16) |

211 |

- |

15838.18 |

| животные на выращивании и откорме (11) |

212 |

- |

- |

| "затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 44, 46)" |

213 |

13797.53 |

|

| готовая продукция и товары для перепродажи (16, 41, 43) |

214 |

- |

17530.00 |

| товары отгруженные (45) |

215 |

- |

- |

| расходы будущих периодов (97) |

216 |

- |

13888.89 |

| прочие запасы и затраты |

217 |

- |

- |

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

- |

4666,67 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) в том числе: |

230 |

- |

- |

| покупатели и заказчики (62, 63, 76) |

231 |

- |

- |

| векселя к получению (62) |

232 |

- |

- |

| задолженность дочерних и зависимых обществ |

233 |

- |

- |

| авансы выданные (60) |

234 |

- |

- |

| прочие дебиторы |

235 |

- |

- |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: |

240 |

- |

319497,82 |

| покупатели и заказчики (62, 63, 76) |

241 |

- |

256396,70 |

| векселя к получению (62) |

242 |

- |

- |

| задолженность дочерних и зависимых обществ |

243 |

- |

- |

| задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

- |

57500.00 |

| авансы выданные (60) |

245 |

- |

- |

| прочие дебиторы |

246 |

- |

5601,12 |

| Краткосрочные финансовые вложения (58, 59, 81) в том числе: |

250 |

- |

- |

| займы, предоставленные организациям на срок менее 12 месяцев |

251 |

- |

- |

| собственные акции, выкупленные у акционеров |

252 |

- |

- |

| прочие краткосрочные финансовые вложения |

253 |

- |

- |

| Денежные средства, в том числе: |

260 |

- |

137480.00 |

| касса (50) |

261 |

- |

200.00 |

| расчетные счета (51) |

262 |

- |

137280.00 |

| валютные счета (52) |

263 |

- |

- |

| прочие денежные средства (55, 57) |

264 |

- |

- |

| Прочие оборотные активы |

270 |

- |

- |

| Итого по разделу II |

290 |

- |

522699.09 |

| БАЛАНС (сумма строк 190 + 290) |

300 |

- |

630518,53 |

| Форма 0710001 с.З |

|||

| ПАССИВ |

"Код строки" |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| III. Капитал и резервы |

|||

| Уставный капитал (80) |

410 |

- |

205000 |

| Добавочный капитал (83) |

420 |

- |

- |

| Резервный капитал (82) в том числе: |

430 |

- |

- |

| резервные фонды, образованные в соотвествии с законодательством |

431 |

- |

- |

| резервы, образованные в соответствии с учредительными документами |

432 |

- |

- |

| Целевые финансирование и поступления (86) |

450 |

- |

- |

| Нераспределенная прибыль прошлых лет (84) |

460 |

- |

- |

| Непокрытый убыток прошлых лет (84) |

465 |

- |

- |

| Нераспределенная прибыль отчетного года (84) |

470 |

X |

154169,31 |

| Непокрытый убыток отчетного года (84) |

475 |

X |

- |

| Итого по разделу III |

490 |

- |

359169,31 |

| IV. Долгосрочные обязательства |

|||

| Займы и кредиты (67) в том числе: |

510 |

- |

- |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

- |

- |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

- |

- |

| Прочие долгосрочные обязательства |

520 |

- |

- |

| Итого по разделу IV |

590 |

- |

- |

| V. Краткосрочные обязательства |

|||

| Займы и кредиты (66) в том числе: |

610 |

- |

100000.00 |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

- |

100000.00 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

- |

- |

| Кредиторская задолженность в том числе: |

620 |

- |

162349.22 |

| поставщики и подрядчики (60, 76) |

621 |

- |

10200.00 |

| векселя к уплате (60) |

622 |

- |

- |

| задолженность перед дочерними и зависимыми обществами |

623 |

- |

- |

| задолженность перед персоналом организации (70) |

624 |

- |

51510.00 |

| задолженность перед государственными внебюджетными фондами (69) |

625 |

- |

21078.76 |

| задолженность перед бюджетом (68) |

626 |

- |

45957.32 |

| авансы полученные (62) |

627 |

- |

33600.00 |

| прочие кредиторы |

628 |

- |

3,14 |

| Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

- |

- |

| Доходы будущих периодов (98) |

640 |

- |

9000.00 |

| Резервы предстоящих расходов (96) |

650 |

- |

- |

| Прочие краткосрочные обязательства |

660 |

- |

- |

| Итого по разделу V |

690 |

- |

271349.22 |

| БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

- |

630518.53 |

Форма 0710001 с.4 СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя |

"Код строки" |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| Арендованные основные средства (001) |

910 |

- |

1300000.00 |

| в том числе по лизингу |

911 |

- |

- |

| Товарно-материальные ценности, принятые на ответственное хранение (002) |

920 |

- |

- |

| Материалы, принятые в переработку (003) |

930 |

- |

- |

| Товары, принятые на комиссию (004) |

940 |

- |

- |

| Оборудование, принятое для монтажа (005) |

950 |

- |

- |

| Бланки строгой отчетности (006) |

960 |

- |

- |

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) |

970 |

- |

- |

| Обеспечения обязательств и платежей полученные (008) |

980 |

- |

- |

| Обеспечения обязательств и платежей выданные (009) |

990 |

- |

- |

| Износ основных средств (010) |

991 |

- |

- |

| Основные средства, сданные в аренду (011) |

992 |

- |

- |

| 993 |

- |

- |

|

| 994 |

- |

- |

Аналогичным образом могут быть составлены любые другие отчеты и справки, входящие в комплект поставки регламентированных отчетов.