Глава 24. Учет реализации готовой продукции

Глава 24. Учет реализации готовой продукции

Реализация в компьютерной бухгалтерии

Средства автоматизации формирования первичных документов и ввода хозяйственных операций

Разграничения прав пользователей

Определение наборов прав для различных категорий сотрудников

Пополнение списка пользователей

Назначение прав группам пользователей

Вход зарегистрированных пользователей в программу

Использование документа "Отгрузка товаров, продукции"

Отгрузка продукции с отсрочкой платежа

Реализация продукции по предоплате

Использование документа "Отгрузка товаров" в случае предоплаты

Выписка счетов-фактур и формирование книги продаж

Реализация в компьютерной бухгалтерии

Документ "Счет-фактура выданный"

Обсуждаемые вопросы

• Как организована справочная информация для учета реализации готовой продукции?

• Как настроить программу на реализацию метода реализации готовой продукции, используемого на предприятии?

• Как разграничить права пользователей по обработке документов "Счет" и "Отгрузка товаров, продукции"?

• Как и какими средствами произвести корректировку документов по отгрузке продукции, расчетов по налогу с продаж при изменении формы оплаты?

• Каков порядок оформления операций по отгрузке продукции в счет ранее полученного аванса?

• Как сформировать и напечатать выданные счета-фактуры и книгу продаж?

• Как выполняется корректировка записей в книге продаж?

Учетный порядок

Прежде чем приступать к вводу хозяйственных операций по реализации готовой продукции, важно определиться с вопросом, какой момент считать реализацией:

факт отгрузки продукции и предъявление покупателю расчетных документов;

факт поступления оплаты от покупателей на счета в учреждения банков?

Этот фактор определяет момент перехода права владения, пользования и распоряжения реализуемой продукцией от поставщика к покупателю. В первом случае, как только продукция отгружена и покупателю предъявлены на нее расчетные документы, все права собственности переходят на эту продукцию к покупателю; во втором - до момента оплаты продукция является собственностью поставщика и отражается у него в системе бухгалтерского учета на счете 45 "Товары отгруженные".

Момент реализации продукции обусловливает метод определения выручки от реализации: метод начисления ("по отгрузке" ) или кассовый метод ("по оплате" ).

Метод определения выручки по отгрузке продукции и предъявлению расчетных документов покупателю повсеместно используется в международной практике. В нашей стране, особенно на субъектах малого предпринимательства, был распространен кассовый метод ("по оплате"). С 1996 г. введен в действие новый порядок определения выручки от реализации продукции, согласно которому для составления финансовой отчетности безальтернативно применяется метод начисления ("по отгрузке").

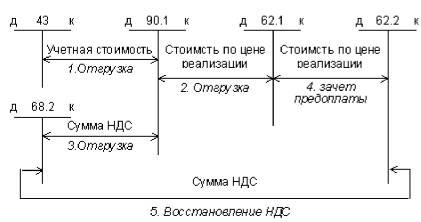

При данном методе операции по реализации продукции отражаются способом, показанным на рис. 24-1.

Рис. 24-1. Схема операций по реализации готовой продукции при использовании метода "По отгрузке"

При отгрузке продукции покупателю и выставлению ему расчетных документов (счета на оплату) в учете отражаются три записи. Первая запись на сумму стоимости продукции по учетной цене (плановой себестоимости) в дебет счета 90 "Продажи" и кредит счета 43 "Готовая продукция". Вторая запись - на сумму стоимости продукции по цене реализации, которая отражается в дебет счета 62 "Расчеты с покупателями" и кредит счета 90 "Продажи". То есть сумма выручки от реализации отражается по кредиту счета 90.

Третья запись учитывает тот факт, что стоимость по цене реализации включает НДС. Эту сумму предприятие обязано вернуть государству, поэтому она сразу же отражается как кредиторская задолженность предприятия перед бюджетом. На часть выручки, соответствующей сумме НДС, дебетуется счет 90 "Продажи" и кредитуется счет 68.2 "Налог на добавленную стоимость".

Каждая отгрузка товаров сопровождается оформлением счета-фактуры типовой формы, утвержденной Постановлением Правительства РФ от 2 декабря 2000 г. N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость". Счет-фактура составляется в двух экземплярах, один из которых представляется покупателю не позднее 5 дней с даты отгрузки товаров (выполнения работ, оказания услуг). В стандартную поставку программы "1С:Бухгалтерия" включены необходимые настройки, полностью автоматизирующие процесс формирования и регистрации входящих и исходящих счетов-фактур.

Заметим, что счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению.

Остановимся на наиболее существенных моментах организации компьютерного учета реализации готовой продукции, рассмотрим порядок выписки расчетного документа (счета на оплату продукции) и способы отражения операций, связанных с отгрузкой готовой продукции покупателю.

Реализация в компьютерной бухгалтерии

Настройка плана счетов

Обратимся к настройке счета 90 в рабочем плане счетов.

| Код |

[[Наименование |

Вал |

Кол |

3aб |

пакт |

субконто 1 |

субконто 2 |

субконто 3 |

| 90 |

[Продажи |

АП |

||||||

| 90.1 |

Выручка |

П |

Виды номенклатуры |

|||||

| 90.1.1 |

Выручка от продаж, не облагаемых ЕНВД |

П |

Виды номенклатуры |

Ставка НДС |

Ставка НП |

|||

| 90.1.2 |

Выручка от продаж, облагаемых ЕНВД |

П |

Виды номенклатуры |

|||||

| 90.2 |

Себестоимость продаж |

А |

Виды номенклатуры |

|||||

| 90.2.1 |

Себестоимость продаж, не облагаемых ЕНВД |

А |

Виды номенклатуры |

|||||

| 90.2.2 |

Себестоимость продаж, облагаемых ЕНВД |

А |

Виды номенклатуры |

|||||

| 90.3 |

Налог на добавленную стоимость |

А |

Виды номенклатуры |

Ставка НДС |

||||

| 90.4 |

Акцизы |

А |

Виды номенклатуры |

|||||

| 90.5 |

Экспортные пошлины |

А |

Виды номенклатуры |

|||||

| 90.6 |

Налог с продаж |

А |

Виды номенклатуры |

Ставка НП |

||||

| 90.7 |

Расходы на продажу |

А |

Виды номенклатуры |

|||||

| 90.7.1 |

Расходы на продажи, не облагаемые ЕНВД |

А |

Виды номенклатуры |

|||||

| 90.7.2 |

Расходы на продажи, облагаемые ЕНВД |

А |

Виды номенклатуры |

|||||

| 90.8 |

Управленческие расходы |

А |

Виды номенклатуры |

|||||

| 90.8.1 |

Управленческие расходы по видам деятельности, не облагаемым ЕНВД |

А |

Виды номенклатуры |

|||||

| 90.8.2 |

Управленческие расходы по видам деятельности, облагаемым ЕНВД |

А |

Виды номенклатуры |

|||||

| 90.9 |

Прибыль/убыток от продаж |

АП |

К счету открыты следующие субсчета.

Субсчет 90.1 "Выручка" предназначен для учета поступления выручки от продаж. К данному субсчету открыты следующие субсчета второго уровня:

1. Выручка от продаж, не облагаемых ЕНВД;

2. Выручка от продаж, облагаемых ЕНВД.

Субсчет 90.2 "Себестоимость продаж" предназначен для обособленного учета себестоимости продаж, по которым на субсчете 90.1 "Выручка" признана выручка. К данному субсчету открыты следующие субсчета второго уровня:

90.2.1 Себестоимость продаж, не облагаемых ЕНВД;

90.2.2 Себестоимость продаж, облагаемых ЕНВД.

Субсчет 90.3 "Налог на добавленную стоимость" предназначен для обособленного учета сумм налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

Субсчет 90.6 "Налог с продаж" предназначен для обособленного учета сумм налога с продаж, причитающиеся к получению от покупателя (заказчика).

Субсчет 90.8 "Управленческие расходы" предназначен для учета общехозяйственных расходов (списываемых со счета 26 "Общехозяйственные расходы" ), если они в соответствии с учетной политикой признаются в полном объеме расходами по обычным видам деятельности. К данному субсчету открыты следующие субсчета второго уровня:

90.8.1 Управленческие расходы по видам деятельности, не облагаемым ЕНВД;

90.8.2 Управленческие расходы по видам деятельности, облагаемым ЕНВД.

Субсчет 90.9 "Прибыль/убыток от продаж" предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц

Аналитический учет по счету 90 "Продажи" ведется на отдельных его субсчетах по субконто "Виды номенклатуры". Данному виду субконто соответствует справочник "Виды продукции (работ, услуг)", который доступен посредством меню: "Справочники - Виды продукции (работ, услуг)".

Вид субконто "Виды номенклатуры" рассматривался при обсуждении вопросов организации аналитического учета на счетах производственных затрат, однако использование данного субконто на счете 90 имеет некоторые специфические особенности.

Эти особенности обусловлены тем, что Инструкцией к Плану счетов установлено, что записи на субсчетах счета 90 "Продажи" в течение года производятся накопительно. Финансовый результат от продаж за отчетный месяц определяется сопоставлением совокупного кредитового оборота по субсчету 90.1 "Выручка" и дебетового оборота по субсчетам, на которых обособленно учитываются себестоимость продаж и налоги. Списание финансового результата производится ежемесячно (заключительными оборотами) с субсчета 90.9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". По окончании отчетного года все субсчета, открытые к счету 90 "Продажи", закрываются внутренними записями на субсчет 90.9 "Прибыль/убыток от продаж". Для того чтобы выполнить процедуру закрытия каждого субсчета одной проводкой (без детализации по субконто) у субконто "Виды продукции (работ, услуг)" на субсчетах счета 90 "Продажи" устанавливается признак "только обороты". То есть, на счете 90 "Продажи", субконто "Виды номенклатуры" используется как оборотное субконто.

Ввод справочной информации

Для заполнения первичных документов, связанных с реализацией готовой продукции, используется справочник "Номенклатура", структура и содержание которого были подробно рассмотрены в предыдущей главе.

Настроечные константы

Среди параметров настройки типовой конфигурации имеется возможность установить вариант определения выручки для целей налогообложения.

Для этого следует обратиться к режиму установки параметров учетной политики предприятия через меню "Настройка - Учетная политика". Среди прочих параметров в этом режиме предусмотрен ввод значения реквизита "Метод определения выручки". Реквизит может принимать одно из двух значений: "По отгрузке" и "По оплате". Важно при его вводе помнить, что выбранный вариант меняет значение периодической константы "МетодОпределенияВыручки" в списке констант. В этой связи важно, чтобы при выполнении подобной настройки была установлена рабочая дата, соответствующая тому моменту, с которого вводится данный учетный порядок.

Значение константы "Метод определения выручки" может быть исправлено непосредственно в списке констант в режиме просмотра/редактирования истории значений констант. Тогда можно установить вручную как значение константы, так и любую дату, начиная с которой действует данная константа.

Выбранный метод определения выручки сказывается на учете НДС. При установленном методе "По отгрузке" записи в книге продаж происходят автоматически при выписке счета-фактуры. Если же на предприятии принята учетная политика "По оплате", то в книге продаж счет-фактура будет зарегистрирован отдельным документом "Запись в книге продаж", которая формируется после оплаты покупателем счета-фактуры.

Средства автоматизации формирования первичных документов и ввода хозяйственных операций

В типовой конфигурации имеются несколько встроенных документов, предназначенных для автоматизации работы на участке учета реализации готовой продукции.

Документ "Счет" предназначен для выписки счетов на оплату. Данный документ не проводится и не формирует бухгалтерских проводок. Его основное назначение - формирование печатной формы документа и возможность использования введенных данных для выписки расходных накладных, используя режим "Ввод на основании".

Документ "Отгрузка товаров, продукции" служит для оформления операций, связанных с отпуском товаров и отгрузкой продукции собственного производства покупателям.

Если на предприятии учет реализации ведется с использованием счета 45 "Товары отгруженные", то для отражения в учете операций по реализации предусмотрен документ "Реализация отгруженной продукции". Данный документ вводится только на основании документа "Отгрузка товаров, продукции", которым оформлялась отгрузка на счет 45 "Товары отгруженные".

В настоящем пособии рассмотрим использование документов типовой конфигурации для ввода хозяйственных операций, связанных с реализацией готовой продукции собственного производства.

Следует иметь в виду, что работа с документами ведется не только в бухгалтерии, но и в ряде сопутствующих подразделений и служб предприятия. В связи с этим, представляется важным рассмотреть технологию обработки учетной информации, в многопользовательском режиме, когда функции по работе с документами распределены между отдельными исполнителями и отделами.

При работе с бухгалтерской программой в многопользовательском сетевом режиме, доступ к бухгалтерским данным (документам, отчетам, проводкам) получают все пользователи, подключенные к компьютерной сети. Однако жизнь диктует необходимость управления доступа отдельных сотрудников (или категорий сотрудников) к различным информационным ресурсам, а также управления набором разрешенных действий по отношению к информации, доступной пользователям. Например, для некоторых из них, может потребоваться закрыть для просмотра отдельные документы, отчеты журналы, для другой части пользователей они могут быть доступны для просмотра, но закрыты для внесения изменений или выполнения бухгалтерских операций и т.п. Средства управления доступностью информационных ресурсов сетевой бухгалтерии называются средствами распределения прав пользователей.

В настоящей главе познакомим читателей с механизмом разграничения прав пользователей в сетевых версиях программы "1С: Бухгалтерия". Для этой цели рассмотрим пример разграничения прав пользователей по использованию документов "Счет" и "Отгрузка товаров, продукции" при организации учета реализации готовой продукции.

Для этого будем исходить из следующих предположений относительно распределения функций среди персонала предприятия условного предприятия "Эпос".

• На данном предприятии помимо бухгалтерии пользователем компьютерной системы является торговый отдел.

• Сотрудниками торгового отдела (товароведами) осуществляется выписка счетов покупателям готовой продукции и накладных на отпуск готовой продукции со склада.

• Из торгового отдела накладная поступает на склад. Один экземпляр остается у кладовщика, другой - передается покупателю. На складе по накладной производится отпуск продукции. Подписанный покупателем и кладовщиком документ поступает в бухгалтерию.

• В бухгалтерии данный документ является основанием для формирования проводок по реализации товара со склада покупателю.

Как в предполагаемых условиях наиболее рационально организовать работу сотрудников бухгалтерии, склада, торгового отдела, если они работают с единой информационной базой в сетевой версии программы "1С: Бухгалтерия"? Рассмотрим поэтапно данный процесс.

Разграничения прав пользователей

Для тех, кому интересно познакомиться с действием механизма разграничения прав пользователей в сетевых программных продуктах, рекомендуем прочитать данный параграф и выполнять последующие за ним задания с учетом разграничения допустимых действий для различных групп пользователей.

Тем же, кто работает с однопользовательской версией программы или тем, кого данные вопросы не интересуют, данный параграф можно пропустить, а последующие задания выполнять без учета требований о распределении выполняемых функций по различным рабочим местам, описанным в данном разделе.

Определение наборов прав для различных категорий сотрудников

Смысл этой операции состоит в том, что каждый пользователь компьютерной системы регистрируется в ней под своим именем и получает свой уникальный пароль для входа в систему. Для каждого конкретного пользователя определяется набор прав по доступу к информации. Причем наиболее типичной является ситуация, когда разные сотрудники, относящиеся к одной категории, обладают одинаковыми правами. В связи с этим в программе "1С: Бухгалтерия" права доступа к информации определяются не для каждого отдельного сотрудника, а для их типичных групп, например, для товароведов, бухгалтеров, работников склада, администрации и т.п. То есть, предварительно должны быть сформированы типовые наборы прав доступа к информации, и только после этого каждому конкретному сотруднику ставится в соответствие один из ранее определенных наборов прав. Рассмотрим на конкретном примере, каким образом в программе осуществляется ввод в систему информации о новых пользователях и их правах доступа к информации.

Задача 24-1

В сетевой версии программы "1С: Бухгалтерия" необходимо зарегистрировать двух новых пользователей:

Сотрудник торгового отдела, товаровед по фамилии Товарский Т.П., который осуществляет выписку счетов и накладных,

Сотрудник бухгалтерии, бухгалтер по фамилии Бухтин Б, С,, который осуществляет ввод в систему хозяйственных операций по реализации готовой продукции,

Сотрудника Товарского Т.П. следует наделить набором прав доступа к информации, предусмотренных для сотрудников торгового отдела, сотрудника Бухтина Б. С. следует наделить набором прав, предусмотренных для сотрудников бухгалтерии.

Для сотрудников торгового отдела разрешен ввод документов "Счет" и "Отгрузка товаров, продукции", но при этом запрещено выполнять проведение документов (формирование проводок), В то время как сотрудникам бухгалтерии проведение документов не запрещено,

Как уже было сказано ранее для того, чтобы дать какие-то права конкретному пользователю необходимо предварительно определить типовые наборы таких прав.

Определение наборов прав реализуется в режиме конфигурирования при помощи следующей последовательности действий.

1. В окне дерева метаданных выбирается закладка "Права", которая, как правило, расположена в его нижней части. В результате чего на экране раскроется окно, содержащее список "Наборы прав". В этом списке, как минимум, должна присутствовать одна запись "Администратор". Под администратором в данном случае понимается администратор компьютерной системы, который обладает всеми возможными правами доступа к информации и ее модификации.

2. В существующий список необходимо добавить два новых набора прав (рис. 24-3), соответствующих двум группам пользователей, назовем их соответственно:

- бухгалтерия;

- торговля.

Рис. 24-3. Добавление в список"Наборы прав" двух новых элементов

Ввод нового элемента в список осуществляется, как и всегда, через меню "Действия - Новый", через контекстное меню, или при помощи соответствующей пиктограммы.

3. Вновь введенные элементы удобнее всего для начала снабдить всеми правами. Для этого потребуется поочередно выделять необходимые наименования наборов прав и обращаться к меню "Действия - Установить все права". Те же действия можно выполнить и через контекстное меню.

В последствии, в любой момент времени эти права можно ограничить, что мы и сделаем немного позже.

Следующая процедура будет состоять в создании списка пользователей, которых будем наделять теми или иными наборами прав.

Пополнение списка пользователей

Пополнение списка пользователей осуществляется в режиме конфигурирования.

1. Для работы со списком пользователей к нему необходимо обратиться, например, через меню "Администрирование - Пользователи". Когда список раскроется в него можно включить новые позиции.

2. Добавим в него две новые позиции "Товарский" и "Бухтин" (поочередно используя меню "Действия - Новый" ). Процесс добавления происходит следующим образом.

Добавление новой позиции (имени пользователя) приводит к появлению окна свойств, позволяющего задать некоторые атрибуты, идентифицирующие нового пользователя.

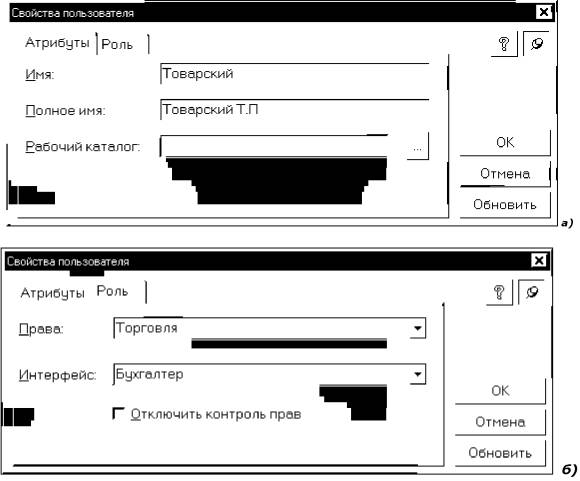

В окне свойств имеются две закладки, первая - "Атрибуты", вторая - "Роль".

В первой закладке "Атрибуты" обязательно требуется указать имя пользователя, в нашем примере - "Товарский". Заметим, что введенное имя является компьютерным идентификатором пользователя и в силу этого оно не должно содержать никаких знаков кроме алфавитно-цифровых. В нем недопустимы пробелы, точки и другие знаки. Поэтому во второй строчке целесообразно указать полное имя сотрудника в общепринятом смысле. Заполнение данных закладки "Атрибуты" показано на рис. 24-4 (а).

Во второй закладке "Роль" обязательно надо заполнить поле "Права". Для данного сотрудника потребуется выбрать значение "Торговля". То есть, тем самым, пользователю с именем "Товарский" назначается набор прав, созданный ранее под именем "Торговля".

Кроме того, необходимо указать для него вид используемого интерфейса (набор доступных меню, пиктограмм и пр.). Установим для пользователя "Торговля" стандартный интерфейс, которым пользуется бухгалтер. Для этого в поле "Интерфейс" выбирается значение "Бухгалтер". Заполнение данных закладки "Роль" показано на рис. 24-4(6).

Рис. 24-4. Описание свойств пользователя а - закладка"Атрибуты" ; б-закладка "Роль"

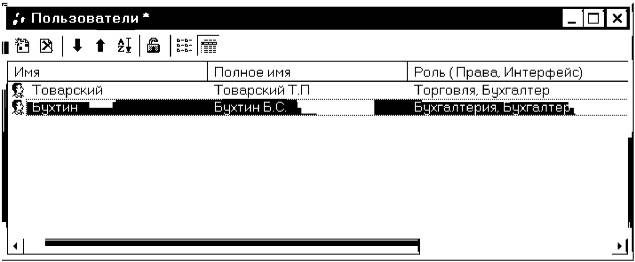

Аналогичные действия надо выполнить по отношению ко второму пользователю "Бухтин", назначив ему набор прав "Бухгалтерия". В результате в программе будет сформирован список пользователей, доступный через меню "Администрирование - Пользователи". Состояние списка после выполнения всех перечисленных выше действий показано на рис. 24-5.

Рис. 24-5. Список пользователей

Как видим, в списке указано, что пользователь Товарский обладает набором прав "Торговля" и ему доступен интерфейс "Бухгалтер". Пользователю с именем Бухтин установлен набор прав "Бухгалтерия" и интерфейс "Бухгалтер".

Назначение прав группам пользователей

При создании двух новых видов прав - "Бухгалтерия" и "Торговля" мы изначально снабдили их всеми возможными правами. Теперь, каждую из групп пользователей можно лишить части ранее установленных прав.

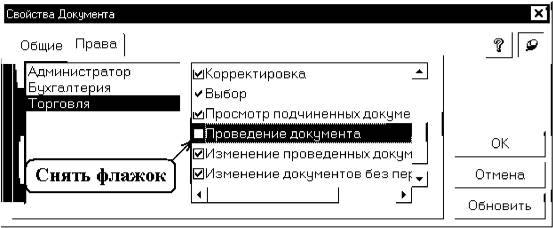

Например, лишим пользователей типа "Торговля" права на выполнение проведения документа "Отгрузка товаров". Для этого понадобится выполнить следующее.

1. В дереве объектов метаданных найти ветвь, соответствующую описанию документа "Расходная накладная" и обратиться к маленькому окну свойств данного документа (через меню "Действия - Свойства", или через контекстное меню).

2. В окне свойств раскрыть закладку "Права" и в списке "Наборов прав", который расположен левее, пометить набор прав "Торговля", а в правом списке разрешенных действий снять пометку, стоящую рядом с функцией "Проведение документов". Данная ситуация проиллюстрирована на рис. 24-6. Здесь же можно запретить данной категории пользователей изменять документы после их проведения, редактировать операции документов и т.п.

Соответственно, сотрудникам с набором прав "Бухгалтер" можно запретить вводить и исправлять счета, оставив эту возможность только сотрудникам с правами "Торговля". Выполняя эту операцию, рассмотрим второй способ управления правами доступа к объектам типовой конфигурации.

Рис. 24-6. Лишение права пользователей типа "Торговля" осуществлять проведение документа "Отгрузка товаров"

1. Находясь в списке наборов прав (см. рис. 24-3) двойным щелчком мышью по набору прав "Бухгалтерия" обратимся к древовидному списку объектов метаданных.

2. В списке метаданных раскроем ветвь "Документы" и найдем объект "Счет". Двойным щелчком мышью по данному объекту раскроем окно свойств элемента прав, в котором перечислены все возможные действия с документом.

3. Специальной кнопкой снимем пометки (флажки) со всех наименований действий, представленных в списке, затем установим флажок напротив действия "Читать".

Теперь, после такой настройки, пользователи с набором прав "Бухгалтер" смогут только просматривать документы типа "Счет", но не смогут их исправлять, удалять, проводить и т.п.

Вход зарегистрированных пользователей в программу

Подытожим, какие изменения произошли в компьютерной бухгалтерии после выполнения всех перечисленных действий по ее конфигурированию.

1. Появился список зарегистрированных пользователей. В этом списке пока два имени: "Товарский" и "Бухтин".

2. Пользователь с именем "Товарский" обладает набором прав типа "Торговля", пользователь с именем "Бухтин" обладает набором прав типа "Бухгалтерия".

3. В списке наборов прав "Торговля" исключено право проведения документа "Отгрузка товаров".

4. В списке набора прав "Бухгалтерия" запрещено выполнять какие-либо действия по отношению к документам "Счет", кроме просмотра.

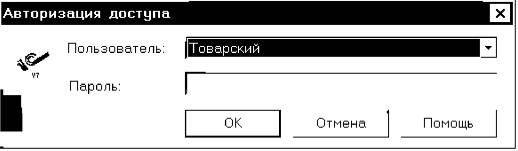

После сохранения конфигурации в результате выполненной процедуры перед входом в бухгалтерскую программу будет запрашиваться имя пользователя, в том виде, как это показано на рис. 24-7. В списке имеется два значения "Товарский" и "Бухтин". Для входа в программу потребуется выбрать одно из этих имен, в зависимости от выполненного выбора будет установлен тот набор прав, которым наделен конкретный пользователь.

Рис. 24-7. Запрос имени пользователя и пароля для авторизации доступа в программу

Заметим, что пока программа пропустит любого пользователя без указания им пароля, поскольку таковой пока еще не введен в систему. Первоначальный ввод нового пароля или последующее изменение существующего пароля осуществляется в режиме конфигурирования.

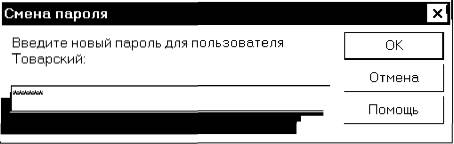

Для ввода пароля необходимо обратиться к списку зарегистрированных в системе пользователей (через меню "Администрирование -Пользователи". Затем пометив щелчком мыши имя конкретного пользователя (например, "Товарский"), обратиться к режиму ввода пароля. Это можно сделать через главное меню {"Действия - Изменить пароль") или через контекстное меню. Вид запроса на ввод нового пароля для пользователя с именем "Товарский" показан на рис. 24-8.

Рис. 24-8. Ввод пароля для пользователя "Товарский"

Заметим, что когда пользователь вводит пароль, в строке ввода любой из вновь введенных символов отображается в виде знака "*".

После выполнения указанных действий вход в программу под именем "Товарский", как в режиме конфигурирования, так и в режиме ведения бухгалтерского учета, будет разрешен только лишь после правильного ввода пароля.

Перейдем к рассмотрению порядка использования документов "Счет" и "Отгрузка товаров" на примере конкретных фактов хозяйственной деятельности в условиях разграничения прав различных категорий пользователей по работе с этими документами.

Задача 24-2

24.08.01 торговый отдел предприятия "ЭПОС" выписал счет № 1 от 24.08.01 заводу "Колибри" на оплату следующей продукции

- Стол "Директорский": 5 шт.

- Стол "Клерк": 20 шт.

по отпускной цене с 20 % НДС.

Заказ на отгрузку (письмо №73/13 от 24.08.01)

Одновременно с этим, торговым отделом выписана накладная на отпуск продукции со склада готовой продукции представителю завода "Колибри" (на основании имеющейся у него доверенности).

Необходимо реализовать действия торгового отдела по формированию и печати названных документов, Выписка счета

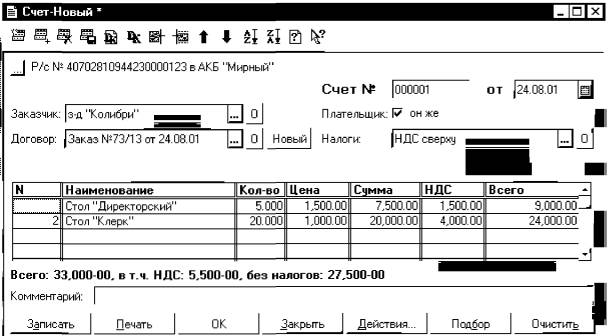

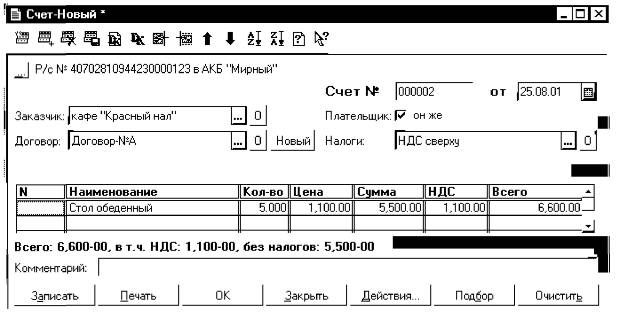

Поскольку данная операция выполняется торговым отделом, войдем в программу под именем "Товарский". Обратимся к диалоговой форме ввода документа "Счет", например через меню "Документы - Счет". Процесс заполнения формы показан на рис. 24-9.

Рис. 24-9. Заполнение формы диалога документа "Счет"

Заполнение формы осуществляется хорошо нам знакомыми стандартными приемами. Обратим внимание на некоторые особенности.

Поскольку заказчик и плательщик по счету могут не совпадать, в документе предусмотрены, соответственно, два реквизита - "Заказчик" и "Плательщик". И тот и другой выбираются из справочника "Контрагенты".

Переключатель "Налоги" определяет состав граф табличной части и формирование продажной цены, соответственно с учетом или без учета налогов.

Табличная часть документа содержит следующие графы:

• номер строки;

• наименование товара - вводится путем выбора из справочника "Номенклатура";

• количество выписанного товара;

• цена за одну единицу товара - отпускная цена без НДС, автоматически подставляется из справочника "Номенклатура" из поля "Отпускная цена", но может быть откорректирована;

• сумма без учета НДС;

• сумма НДС;

• общая сумма.

Заполнение табличной части счета может выполняться двумя способами:

• последовательным вводом строк документа;

• способом множественного подбора товаров непосредственно из справочника "Номенклатура" уже не раз встречавшимся способом с использованием кнопки Подбор.

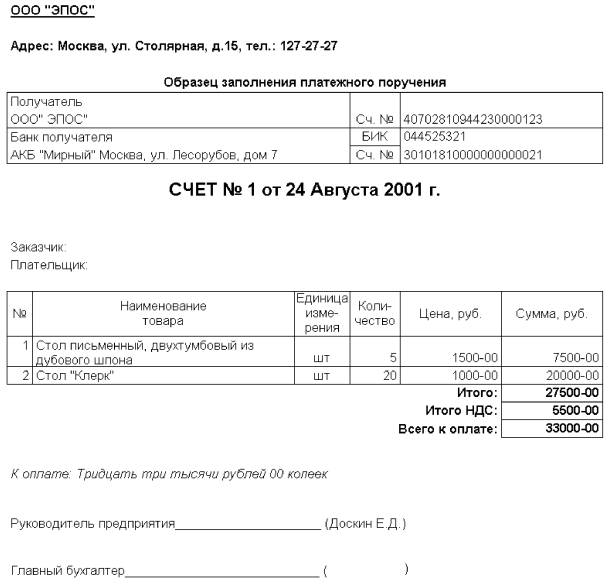

После того как форма заполнена, документ можно распечатать, нажатием кнопки Печать. В результате на экран будет выдана печатная форма документа счет, изображенная на рис. 24-10.

Все необходимые банковские реквизиты включаются в счет автоматически на основании справочной информации, хранимой в системе. После визуального контроля документа его можно выдать на печать, например, нажав пиктограмму "Принтер" на панели инструментов рабочего окна программы. Перед печатью, кстати, программа запросит в каком количестве экземпляров напечатать документ.

На этом работа с документом "Счет" заканчивается.

Рис. 24-10. Печатная форма документа "Счет"

В компьютерной системе остались сведения о выписанном счете. Соответствующие записи зарегистрированы в журнале документов "Счета"

| Дата |

Номер |

Сумма |

Заказчик |

| 24.08.01 |

00001 |

33,000.00 |

Колибри з-д |

и в журнале операций:

| Журнал операций (01.07.01-30.09.01) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 24.08.01 |

Счет |

00001 |

Счет заказчику: Колибри з-д |

33,000.00 |

|

По условию задачи, в торговом отделе на другом рабочем месте покупателю выписывают накладную на отпуск всей продукции, указанной в счете.

Обратимся к следующему документу "Отгрузка товаров".

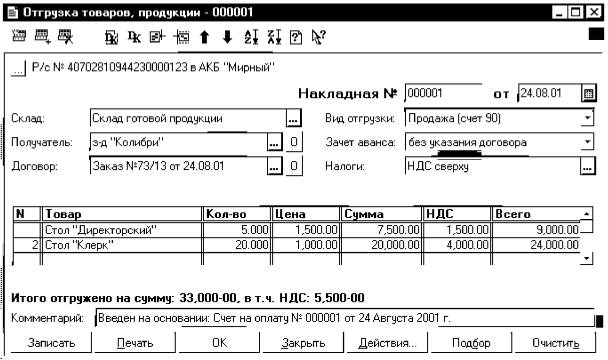

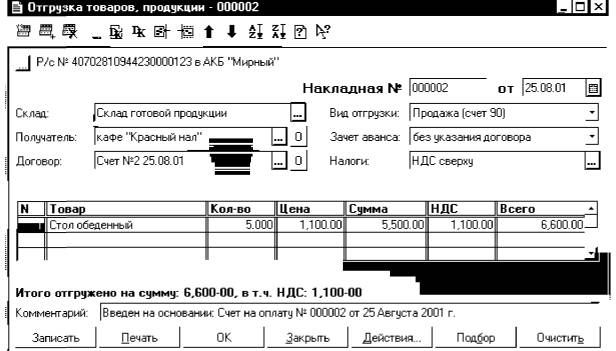

Использование документа "Отгрузка товаров, продукции"

Расходные накладные предназначены для оформления операций, связанных с отпуском товаров и продукции собственного производства покупателям.

Для ввода документа "Отгрузка товаров, продукции" предусмотрен режим, значительно сокращающий трудоемкость ввода исходных данных, - "Ввод на основании". Основанием для ввода накладной служит информация ранее введенного счета.

Итак, предположим, на другом рабочем месте того же торгового отдела, другой сотрудник выполняет формирование накладной, например, при наличии документов, подтверждающих оплату счета (или руководствуясь другими основаниями, распоряжениями, указаниями).

Рассмотрим, как в данном случае выполняется порядок ввода на основании.

1. Получив копию счета от клиента, сотрудник торгового отдела по дате и номеру счета находит в компьютерной системе (в журнале документов "Счета" или в журнале операций) запись об этом документе.

2. Помечает эту запись мышью и обращается к меню "Действия - Ввести на основании" (тот же самый режим можно вызвать и через контекстное меню).

3. На экране появляется автоматически заполненная форма накладной, в которую попали все необходимые реквизиты из счета, как это видно из рис. 24-11.

4. Работнику остается заполнить только два поля:

- "Договор", в котором необходимо указать данные счета, по которому произведена выписка накладной. Эти данные сохранятся в справочнике "Договора (счета)".

- "Склад", которое заполняется путем выбора значения из справочника "Места хранения".

Рис. 24-11. Заполнение диалоговой формы документа "Отгрузка товаров, продукции"

Переключатель "Вид отгрузки" определяет счет дебета в формируемых проводках, в зависимости от выбора им будет:

• счет 90.2.1 - "продажа" или

• счет 45 - "отгрузка".

Реквизит "Зачет аванса" управляет формированием проводок по зачету аванса, полученного от покупателя. Однако вопросы использования документа при отгрузке продукции в счет ранее полученных авансов рассмотрим позже на других примерах.

По нажатию кнопки Печать формируется печатная форма документа в двух или любом другом заданном количестве экземпляров (рис. 24-12).

На данном рабочем месте (товароведа) проведение документа не выполняется. Причем, вспомним, что режим проведения документа закрыт нами для этого рабочего места. Можно сколько угодно требовать от программы провести документ, но в ответ она будет неизменно повторять:

Таким образом, в системе в журнале операций документ зарегистрирован, сохранена запись о документе, но на данном рабочем месте он не порождает проводок.

| Журнал операций (01.07.01-30.09.01) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 24.08.01 |

Отгр. товаров |

000001 |

Отгрузка получателю: Колибри з-д |

33,000.00 |

|

Из торгового отдела накладная поступает на склад. Один экземпляр остается у кладовщика, другой - передается покупателю.

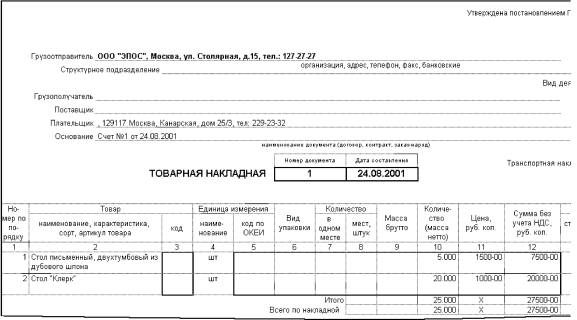

Рис. 24-12. Печатная форма документа "Товарная накладная"

На складе по накладной производится отпуск продукции. Подписанный покупателем и кладовщиком документ поступает в бухгалтерию. Данный документ является основанием для формирования проводок по реализации товара со склада покупателю.

В бухгалтерии бухгалтер, обрабатывающий документ, отыскивает запись о данном документе в компьютерной бухгалтерии: в журнале операций, и обращается к данному документу, сверяет его с бумажным экземпляром и, в случае совпадения реквизитов, выполняет проведение документа.

Результаты ввода документа

В результате ввода и проведения документа "Отгрузка товаров" № 1 от 24.08.2001 в журнал "Реализация" будет помещена запись о данном документе.

| Реализация (01.06.01-30.09.01) |

||||||

| Дата |

Документ |

Номер |

Поступление |

Отгрузка |

Контрагент |

Договор (счет) |

| 24.08.01 |

Отгр.товаров |

000001 |

33,000.00 |

Колибри з-Д |

Счет № 1 от 24.08.01 |

|

Этому документу соответствуют следующие три проводки.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол во |

Вал-.Сум |

Сумма |

||||

| Курс |

Сод.Пров. ||№Ж |

|||||||||||

| 1 |

90.2.1 |

Столы письменные |

43 |

Стол "Директорский" |

5.000 |

4,500.00 |

||||||

| Склад Готовой прод |

Отгружено со склада |

ТВ |

||||||||||

| 2 |

90.2.1 |

Столы письменные |

43 |

Стол "Клерк" |

20.000 |

10,000.00 |

||||||

| Склад Готовой прод |

Отгружено со склада |

ТВ |

||||||||||

| 3 |

62.1 |

Колибри з-Д |

90.1.1 |

Столы письменные |

33,000.00 |

|||||||

| Заказ № 73/13 от 24. |

29% |

Выручка |

ТВ |

|||||||||

| Расчеты за продукци |

Без налога МП |

|||||||||||

По каждой номенклатурной позиции в учете отражены три проводки, которые привели к следующим последствиям.

В первой и второй проводках производится списание готовой продукции с кредита счета 43 в дебет счета 90.2.1 по виду номенклатуры "Столы письменные".

Таким образом, на счете 43 зафиксировано выбытие столов "Директорский" и "Клерк" со склада готовой продукции в количественном и стоимостном выражении, причем стоимостным измерителем выступает плановая себестоимость.

Данное движение готовой продукции наглядно отражено в оборотно-сальдовой ведомости по счету 43. Ниже приводится фрагмент ведомости, относящийся к двум реализованным видам продукции.

Оборотно-сальдовая ведомость по счету: 43 Номенклатура Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Стол "Директорский" |

27,000.00 |

4,500.00 |

22,500.00 |

|||

| Кол-во |

30.000 |

5.000 |

25.000 |

|||

| Стол "Клерк" |

30,000.00 |

10,000.00 |

20,000.00 |

|||

| Кол-во |

60.000 |

20.000 |

40.000 |

|||

В ней можно увидеть данные о расходе за период и остатки готовой продукции на складе на момент составления ведомости.

Эта же проводка в дебет счета 90.2.1 списывает себестоимость готовой продукции. Заметим, что пока оценка себестоимости на счете 90.2. не окончательная, поскольку она представлена в учетных (плановых) ценах.

Третья проводка по кредиту счета 90.1.1 отражает выручку от реализации всей продукции, указанной в документе (33 000.00 руб.), которая также зафиксирована по дебету счета 62.1 как дебиторская задолженность покупателя. Заметим, что в данную сумму включен НДС по ставке 20%.

Суммы возникновения и погашения задолженности покупателей можно определить по отчету "Оборотно-сальдовая ведомость по счету 62.1". Если данную ведомость сформировать в разрезе двух субконто: "Контрагенты" и "Основание", то можно проследить оплату по каждому документу-основанию.

Оборотно-сальдовая ведомость по счету: 62.1 Номенклатура Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за_период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Колибри з-д |

33,000.00 |

33,000.00 |

||||

| Счет № 1 от 24.08.01 |

33,000.00 |

33,000.00 |

||||

| Итого развернутое |

33,000.00 |

|||||

| Итого |

33,000.00 |

33,000.00 |

||||

Как видим, документ не выделяет сумму НДС из общей суммы оплаты. Это обусловлено тем, что проводка (дебет счета 90.3 и кредит счета 68.2) формируется только документом "Счет-фактура выданный".

Обратим внимание еще на одну особенность формирования проводок. Третья проводка учитывает выручку от реализации. В данном примере использования документа сформирована одна проводка, несмотря на то, что реализованы два изделия. Это объясняется тем, что два изделия относятся к одному виду деятельности и, поскольку аналитика на счетах ведется в разрезе видов деятельности, программа имеет возможность объединить две суммы выручки (9000.00 руб. + 24000.00 руб. = 33000.00 руб.), проведя их одной проводкой. Если в документе фигурируют изделия, относящиеся к разным видам деятельности, то, естественно, программа сформирует количество проводок, равное количеству представленных в документе видов деятельности.

Рассмотрим еще несколько примеров хозяйственной деятельности предприятия "ЭПОС", связанных с реализацией продукции собственного производства.

Отгрузка продукции с отсрочкой платежа

Рассмотренная в предыдущем примере ситуация вполне укладывается в схему отгрузки продукции с отсрочкой платежа. Разница лишь в том, что покупателю выписываются те же самые документы, но согласно договоренности сторон оплата по выписанному счету должна быть произведена в течении, скажем, семи дней.

Задача 24-3

25.08.01 выписан счет № 2 кафе "Красный нал" на оплату следующих видов продукции

| № |

Наименование продукции |

Единица измерения |

Количество |

| 1 |

Стол обеденный |

Шт. |

5 |

По договоренности сторон, оплата должна быть произведена в течение семи дней с момента отгрузки продукции, 25.08.01 со склада готовой продукции произведена отгрузка продукции в полном объеме. Накладная №2 передана в бухгалтерию,

При реализации данной задачи можно учесть то обстоятельство, что счет выписывается пользователем с набором прав "Торговля", и, соответственно, для выписки счета войти в систему под именем сотрудника, обладающего данным набором прав.

Заполнение формы документа "Отгрузка товаров, продукции" показано на рис. 24-13.

Рис. 24-13. Заполнение формы счета при оплате за наличный расчет

На рабочем месте товароведа выписывается расходная накладная, по которой производится отпуск готовой продукции со склада. Накладная также вводится товароведом на компьютере на основании документа Счет № 2 от 25.08.01, который зарегистрирован в компьютерном журнале "Счета". Заполненная форма документа приведена на рис. 24-14.

Рис. 24-14. Ввод документа "Отгрузка товаров, продукции"

В графу "Договор" целесообразно ввести сведения о счете, подлежащем оплате, тогда станет возможным по данным учета проследить оплату данного конкретного счета

Проведение данного документа даст результат в виде следующего набора проводок.

Задача 24-4

29.08.01 кафе "Красный нал" произвел оплату счета № 2 от 25.08.01 по безналичному расчету в сумме 6 600.00 руб. Из банка получена банковская выписка №13 от 30.08.01.

Для этого воспользуемся знакомым нам документом "Банковская выписка". В результате ввода и проведения документа "Банковская выписка" № 13 от 30.08.2001 в журнал "Банк" будет помещена запись о данном документе.

| Операции по расчетному счету (01.07.01-30.09.01) |

||||

| Дата |

Документ |

Номер |

Поступление |

Списание |

| 30.08.01 |

Выписка |

000013 |

6,600.00 |

|

Этому документу соответствует следующая проводка в "Журнале операций".

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол- ||Вал.Сум||Сумма во || || |

|||

| Курс |

Сод.Пров. ||№Ж |

||||||||

| 1 |

51 |

Основной р/с |

62.1 |

кафе "Красный нал" |

5.000 |

6,600.00 |

|||

| Поступления от покупателей |

Счет №2 25.08.01 |

Поступления от покупат. |

ТВ |

||||||

| Расчеты за продукц. |

|||||||||

Для закрепления материала, рекомендуется самостоятельно выполнить следующие задания.

Задача 24-5

26.08.01 на рабочем месте товароведа произведена выписка торговому дому "Осинка" счета № 3 от 26.08.01 на оплату следующих видов продукции по безналичному расчету с отсрочкой платежа 7 дней.

| № |

Наименование продукции |

Единица измерения |

Количество |

| 1 |

Стол обеденный |

Шт. |

20 |

| 2 |

Стол-Книжка |

Шт. |

10 |

| 3 |

Стол кухонный обеденный |

Шт. |

20 |

| 4 |

Стол кухонный рабочий |

Шт. |

20 |

| 5 |

Стол "Директорский" |

Шт. |

10 |

| 6 |

Стол "Клерк" |

Шт. |

10 |

По отпускным ценам с НДС 20%..

27.08.01 на рабочем месте товароведа произведена выписка торговому дому "Калинка" счета № 4 от 27.08.01 на оплату следующих видов продукции за наличный расчет с отсрочкой платежа 7 дней.

| № |

Наименование продукции |

Единица измерения |

Количество |

| 1 |

Стол обеденный |

Шт. |

20 |

| 2 |

Стол-Книжка |

Шт. |

20 |

| 3 |

Стол кухонный обеденный |

Шт. |

20 |

| 4 |

Стол кухонный рабочий |

Шт. |

20 |

| 5 |

Стол "Директорский" |

Шт. |

3 |

| 6 |

Стол 'Клерк" |

11 Шт. |

6 |

По отпускным ценам с НДС 20%.

27.08.01 на рабочем месте товароведа на основании счета № 3 от 26.08.01 ТД "Осинка" выполнено формирование накладной № 3 от 27,08.01 на отпуск со склада готовой продукции всех изделий, указанных в счете.

28.08.01 произведено формирование накладной № 5 от 28.08.01 на отпуск готовой продукции покупателю ТД "Калинка" на основании счета №4 от 27.08.01.

1.09.01 в бухгалтерию предприятия со склада готовой продукции поступили накладные № 3 от 26.08.01 и № 5 от 28.08.01. Необходимо на рабочем месте бухгалтера отразить в компьютерной бухгалтерии факты хозяйственной деятельности, зафиксированные в этих документах.

Реализация продукции по предоплате

Предоплата переводится на расчетный счет предприятия и отражается как кредиторская задолженность предприятия перед покупателем готовой продукции.

По факту поступления денег на расчетный счет делаются две записи, схематично показанные на рис. 10-1:

1 - поступившая на расчетный счет сумма предоплаты отражается в кредите счета 62.2;

2 - часть этой суммы в размере НДС списывается с дебета счета 62.2 в кредит счета 68.2 "НДС", что увеличивает задолженность предприятия перед бюджетом.

Рассмотрим порядок отражения операций по отгрузке готовой продукции в счет ранее полученной предоплаты. Схема проводок по данному факту показана на рис. 24-15. Схема практически повторяет обычную схему отгрузки продукции покупателю при выставлении счета. Разница состоит в том, что одновременно с операциями по отгрузке вводится операция по зачету предоплаты (4) и сторнируется ранее введенная проводка по учету НДС с суммы предоплаты (5). Пятая проводка полностью повторяет операцию учета НДС при поступлении предоплаты (операция 2 на рис. 10-1 ), но корреспонденция счетов изменяется на противоположную.

Если поставка не покрывает полностью сумму предоплаты, то за предприятием остается частичная кредиторская задолженность и соответствующая часть НДС не будет восстановлена.

Операция по предоплате готовой продукции была введена ранее при помощи документа "Оплата поставщикам" и описана в главе "Расчеты с покупателями". Тогда была учтена предоплата, полученная от КБ "Топ-Инвест" по договору: №2-ПК от 15.07.01 в размере 84 000.00 руб. и НДС, содержащейся в предоплате.

Рис. 24-15. Схема операций отгрузки готовой продукции по ранее полученной предоплате

В компьютерном учете была зафиксирована следующая операция по учету поступившего аванса:

| Журнал |

операций (01.07.01-30.09.0 |

^ |

|

| Дата |

Время |щокумент Цмомер |

Содержание |

Сумма |

| 28.07.01 |

Выписка |

Движения по р/с |

84,000.00 |

и соответствующая ей проводка:

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол.. Вал.Сум||Сумма |

|

| Курс |

Сод.Пров. ||№Ж |

||||||

| 1 |

51 |

Мирный |

62.2 |

Топ-Инвест КБ |

| ||84,000.00 |

||

| Поступления от покупат |

Дог. №2-ПК от 15.07.01 |

Предоплата по ДОГ. №2-ПК |

БК |

||||

Также в учете зарегистрирована операция, сформированная документом "Счет-фактура выданный", которая выделяет из общей суммы поступившей предоплаты НДС:

| Журнал операций (01.07.01-30.09.01) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 02.08.01 |

СЧ факт.выданный |

Сч.-факт. покупателю Топ-Инвест |

84,000.00 |

||

и соответствующая ей проводка:

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол.. Вал. Сум Сумма |

|

| Курс |

Сод.Пров. №Ж |

||||||

| 1 |

76.АВ |

Топ-Инвест КБ |

68.2 |

|| ||l4,002.80 |

|||

| Сч.-факт.выд.000001 |

Выделен НДС с аванса |

БК |

|||||

В продолжение этого примера решим следующую задачу.

Задача 24-6

27.08.01 торговым отделом произведено формирование накладной № 4 от 27.08.01 на отпуск готовой продукции покупателю КБ "Топ-Инвест" по договору №2-ПК от 15.07.01. в следующем ассортименте.

| № |

Наименование продукции |

Единица измерения |

Количество |

| 1 |

Стол "Директорский" |

Шт. |

12 |

| 2 |

Стол "Клерк" |

Шт. |

24 |

В этот же день продукция отгружена покупателю. Экземпляр накладной передан со склада в бухгалтерию для отражения данной операции в компьютерном учете.

Использование документа "Отгрузка товаров" в случае предоплаты

Порядок использования документа "Отгрузка товаров" в случае отражения отгрузки готовой продукции по предоплате имеет некоторые незначительные отличия от ранее рассмотренного.

Особенность состоит в том, что при заполнении формы документа в его шапке понадобится ввести реквизит "Зачет аванса", который может принимать три фиксированных значения:

• не зачитывать;

• только по договору;

• без учета договора.

Поскольку в нашем случае аванс был сделан по конкретному договору, то для того чтобы иметь возможность проследить движение средств по данному договору, необходимо выбрать способ зачета аванса "Только по договору".

Для того, чтобы программа могла определить наличие остатка суммы предоплаты, очень важно, при заполнении документа, в поле "Договор" (где указывается документ-основание отгрузки продукции) правильно выбрать договор, по которому учтена предоплата.

В остальном, порядок заполнения формы документа не претерпит изменений.

Проведение документа будет выполнено по иному. Программа определит наличие неизрасходованной суммы по ранее сделанному авансу и автоматически сформирует проводки по зачету предоплаты. Однако следует обратить внимание на то, что запись по восстановлению ранее удержанного НДС сформирована не будет. Для восстановления суммы НДС с аванса, необходимо в журнале "Счета-фактуры выданные" найти тот документ "Счет-фактура выданный", который был сформирован непосредственно для учета НДС с аванса, и ввести, воспользовавшись механизмом ввода на основании, документ "Запись книги продаж". Особое внимание следует уделить сумме, указанной в табличной части документа. Дело в том, что по умолчанию программа подставляет в реквизит "Сумма"~уо значение, которое указано в документе-основании, то есть в счете-фактуре, но так как аванс превышает сумму, на которую была произведена отгрузка, то и значение данного реквизита следует изменить, введя со знаком "минус" фактическую сумму отгрузки. И еще. При вводе на основании обязательно убедитесь, что дата и время записи в книгу продаж идут позже, чем дата и время выбранного счета-фактуры, иначе программа выдаст сообщение о невозможности восстановления НДС.

Обратимся к результатам, зафиксированным в компьютерном учете.

Результаты ввода документа

В журнале операций зарегистрируется следующая запись о введенном документе.

| Журнал операций (01.07.01-30.09.01) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 28.07.01 |

Отгр.товаров |

000004 |

Отгрузка товаров (продукции) |

50,400.00 |

|

Данная операция состоит из четырех проводок.

| № |

Дт |

СубконтоДт |

Кт. |

СубконтоКт |

Вал |

Кол-во |

Вал. Сум |

Сумма |

|||||||

| Курс |

Сод.Пров. |

№Ж |

|||||||||||||

| 1 |

90.2.1 |

Столы письменные |

43 |

Стол "Директорский" |

12.000 |

10,800.00 |

|||||||||

| Склад Готовой прод |

Отгружено со склада |

ТВ |

|||||||||||||

| 2 |

90.2.1 |

Столы письменные |

43 |

Стол "Клерк" |

24.000 |

12,000.00 |

|||||||||

| Склад Готовой прод |

Отгружено со склада |

ТВ |

|||||||||||||

| 3 |

62.1 |

Топ-Инвест КБ |

90.1.1 |

Столы письменные |

50,400.00 |

||||||||||

| Договор №2-ПК |

29% |

Выручка |

ТВ |

||||||||||||

| Расчеты за продукц. |

Без налога (НП) |

||||||||||||||

| 4 |

62.2 |

Топ-Инвест КБ |

62.1 |

Топ-Инвест КБ |

50,400.00 |

||||||||||

| Дог. №2-ПК от 15.07 |

Дог. №2-ПК от 15.07 |

Зачтена предопгата |

ТВ |

||||||||||||

| Расчеты за продукц. |

|||||||||||||||

Как видим, по двум номенклатурным позициям, относящимся к одному виду деятельности, сформировано четыре знакомые нам проводки: две проводки по отгрузке продукции со склада по плановой себестоимости, одна проводка по учету выручки и одна проводка по зачету ранее полученного аванса от контрагента "КБ Топ-Инвест" по договору №2-ПК, учтенного на счете 62.2.

Наличие и движение средств по договору №2-ПК от 15.07.01 можно выяснить при помощи ведомости "Анализ субконто", сформированной для контрагента КБ "Топ-Инвест" с обязательным указанием второго субконто (вида "Основание"), установив для него режим отбора договора №2-ПК от 15.07.01.

Ниже приводится подобная ведомость, сформированная за один день 27 августа 2001 года.

Анализ субконто

Контрагенты: Топ-Инвест КБ, Основание: Дог. №2-ПК от 15.07.01 27.08.01 - 27.08.01

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| 62 |

84,000.00 |

100,800.00 |

50,400.00 |

33,600.00 |

||

| 62.1 |

50,400.00 |

50,400.00 |

||||

| 62.2 |

84,000.00 |

50,400.00 |

33,600.00 |

|||

| Итого развернутое: |

84,000.00 |

33,600.00 |

||||

| Итого: |

84,000.00 |

100,800.00 |

58,801.68 |

33,600.00 |

||

Из ведомости видим, что на начало дня остаток по договору составлял 84 000.00 руб., которые были учтены на счете 62.2, как полученная предоплата (сальдо начальное кредитовое).

На конец дня кредитовое сальдо составляет 33 600.00 руб., что свидетельствует, о том, что поданному договору имеется остаток аванса, на который еще должна быть поставлена продукция.

Выписка счетов-фактур и формирование книги продаж

Учетная процедура

Счет-фактура составляется организацией-поставщиком по мере отгрузки товаров на имя организации-покупателя в двух экземплярах, первый из которых не позднее 5 дней с момента отгрузки товара предоставляется покупателю. В бухгалтерском учете момент отгрузки для целей составления счетов-фактур определяется по факту списания в дебет счета 90.2 "Себестоимость продаж" себестоимости продукции, то есть по факту перехода права владения от поставщика к покупателю. При отгрузке товаров (выполнении работ, услуг) необлагаемых НДС, в счете фактуре сумма налога не указывается, а делается надпись "Без НДС".

Счета-фактуры, составленные поставщиком для покупателя, являются основанием для их регистрации в книге продаж поставщика. Регистрация выданных счетов-фактур производится в хронологическом порядке по мере реализации товаров (работ, услуг)

Рассмотрим пример формирования счета фактуры покупателю КБ "Топ-Инвест". Реализация продукции осуществлена на основании договора № 2-ПК, по которому ранее была получена предоплата и выписан счет-фактура № 1 по факту поступления предоплаты.

Настоящий счет-фактура составляется по факту отгрузки товарно-материальных ценностей. Рассмотрим применение стандартных средств типовой конфигурации для реализации указанных действий.

Реализация в компьютерной бухгалтерии

В типовой конфигурации программы имеется встроенный документ "Счет-фактура выданный". Данный документ может вводиться в режиме "ввод на основании", используя в качестве документа - основания ввода документ "Отгрузка товаров".

Задача 24-7

По договору поставки № 2-ПК от 15.07.01, заключенным с КБ "Топ-Инвест" 28.07.01, была получена предоплата в размере 84 000 руб. По факту получения предоплаты был выписан счет-фактура № 1 от 02.08.01.

Согласно этому договору 27.08.01 г. была произведена поставка готовой продукции по накладной №4 от 27.08.01. 29.08.01 г. с использованием средств бухгалтерской программы выписан счет-фактуру по факту отгрузки продукции покупателю.

Документ "Счет-фактура выданный"

Документ "Счет-фактура выданный" служит для формирования документа "Счет-фактура" по форме, предусмотренной приложением № 1 к правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. N 914).

Данный документ формирует бухгалтерские проводки по дебету счета 90.3 "Налог на добавленную стоимость" и либо по кредиту счета 68 "Налоги и сборы", либо по кредиту счета 76.Н "Отложенные налоги". В первом случае сразу происходит начисление налога, во втором же случае просто исчисляется требуемая сумма, а само начисление налога откладывается.

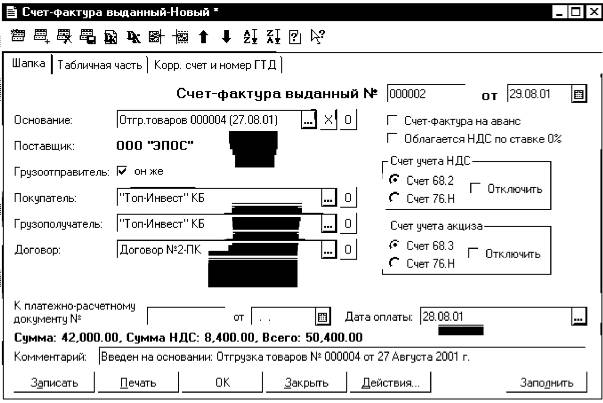

Записи о введенных документах регистрируются в журнале операций и журнале документов "Счета-фактуры выданные". Рассмотрим порядок ввода данных в диалоговую форму документа, показанную на рис. 24-16. В первую очередь следует обратить внимание на то, что документ имеет три закладки:

• "Шапка";

• "Таблица";

• "Корр. счет и номер ГТД".

Заполнение документа начинается с заполнения реквизитов, расположенных на закладке "Шапка". В основном это сведения, необходимые для формирования печатной формы шапки (Контрагент, грузоотправитель и т. д.) счета-фактуры. Документу автоматически присваивается следующий по порядку номер.

Если к моменту составления счета-фактуры он полностью оплачен, то в реквизите "Дата оплаты "указывается дата оплаты (в противном случае реквизит остается незаполненным).

В группе реквизитов "К платежно-расчетному документу" указывается номер и дата платежного поручения покупателя, которые можно узнать из документов, прилагаемых к банковской выписке.

Поскольку грузополучатель и покупатель могут не совпадать, в документе предусмотрены соответствующие два поля, заполнение которых производится путем выбора значения из справочника "Контрагенты".

Если грузоотправителем является сторонняя организация, следует отключить флажок "Грузоотправитель — он же" и ввести наименование грузоотправителя в появившийся реквизит диалога.

В реквизите "Документ-основание" указывается документ отгрузки или получения авансового платежа. При выборе значения данного реквизита вся указанная в счете-фактуре информация обновляется в соответствии с выбранным основанием

Рис. 24-16. Заполнение шапки диалоговой формы "Счет-фактура выданный"

В реквизите "Комментарий" либо оговариваются дополнительные условия поставки и оплаты, либо указываются основные реквизиты (название, номер и дата) документа, на основании которого введен данный счет-фактура.

Если установлен флажок "Счет-фактура на аванс", то это означает, что счет-фактура выписан по факту получения авансового платежа. Вследствие этого перестают использоваться (становятся невидимыми или недоступными для редактирования) часть реквизитов документа не участвующих в оформлении счета-фактуры на аванс. Порядок оформления счета-фактура на аванс, был рассмотрен в главе 10 "Расчеты с покупателями".

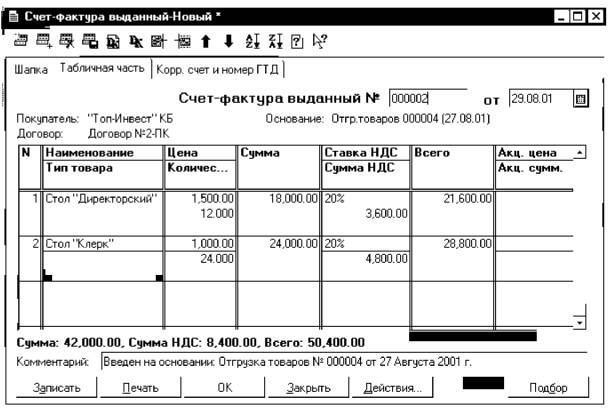

Заполнение табличной части на закладке "Таблица" документа "Счет-фактура выданный", представленной на рис.24-17, может выполняться тремя способами:

1. Обычным вводом новой строки табличной части документа. При этом необходимо сначала выбрать один из справочников:

• "Номенклатура";

• "Материалы";

• "Основные средства";

• "Нематериальные активы".

Рис. 24-17. Заполнение закладки "Таблица" диалоговой формы "Счет-фактура выданный"

А затем из выбранного справочника — необходимую номенклатурную единицу, материал, предмет, основное средство или нематериальный актив.

При выборе пункта меню "Прочее" предоставляется возможность ввести некоторое произвольное наименование, например "Аванс (предварительная оплата)".

1. Способом множественного подбора из справочника по кнопке "Подбор". При этом для каждой позиции указываются количество, цена, налоговые ставки, суммы продаж и налогов.

2. Данные табличной части могут вводиться автоматически на основании накладной, выбранной в качестве основания для ввода данного документа. В этом случае они в корректировке не нуждаются.

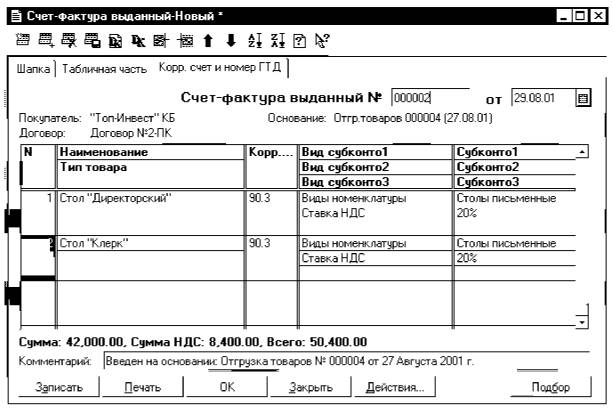

На закладке "Корр. счет и номер ГТД", представленной на рис.24-18, выбирается счет дебета проводки по начислению НДС и соответствующие субконто этого счета. Заполнение происходит автоматически.

Рис. 24-18. Заполнение закладки "Счет дебета, ГТД и пр." диалоговой формы "Счет-фактура выданный"

При оплате ранее выписанного счета-фактуры следует найти этот счет (в журнале операций, в журнале "Счета-фактуры выданные" или в общем журнале) и заполнить реквизит "оплачен", поставив дату оплаты счета-фактуры. Содержимое этого реквизита будет отражаться в графе "Дата оплаты счета-фактуры поставщика" книги продаж.

Книга продаж формируется автоматически, в режиме формирования отчетов, вызов которого осуществляется через меню "Отчеты -Книга продаж".

Задача 24-8

Необходимо 31.08.01 подготовить счета-фактуры по всем поставкам готовой продукции, совершенным в августе 2001 г.

Требуется сформировать отчет "Книга продаж" за период - август 2001 года.

Ввод документов "Счет фактура выданный" необходимо выполнить на основании ранее выписанных накладных №№ 1-5. Для этого необходимо найти эти документы в журнале "Товары, реализация".

| Реализация (01.07.01-30.09.01) |

||||||

| Дата |

Документ |

№ |

Поступление |

Отгрузка |

Контрагент |

Договор/счет |

| 24.08.01 |

Отгр.товаров |

000001 |

33,000.00 |

Колибри з-Д |

Счет № 1 от 24.08.01 |

|

| 25.08.01 |

Отгр.товаров |

000002 |

6,930.00 |

Красный Нал |

Счет № 2 от 25.08.01 |

|

| 27.08.01 |

Отгр.товаров |

000003 |

113,040.00 |

Осинка ТД |

Счет № 3 от 26.08.01 |

|

| 27.08.01 |

Отгр.товаров |

000004 |

50,400.00 |

Топ-Инвест КБ |

Договор №2-ПК |

|

| 28.08.01 |

Отгр.товаров |

000005 |

109,080.00 |

Калинка ТД |

Счет № 4 от 27.08.01 |

|

| 29.08.01 |

Отгр.товаров |

000006 |

6,660.00 |

Красный Нал |

Счет № 2 от 25.08.01 |

|

Далее поочередно надо устанавливать курсор на запись о документе и обращаться к режиму ввод на основании. Из списка документов потребуется выбирать "Счет-фактура выданный". Форма документа автоматически заполняется необходимыми исходными данными, взятыми из документа - основания для ввода, поэтому достаточно сохранить документ, не внося в него исправлений.

В результате в журнале "Выданные счета-фактуры" будут зарегистрированы записи о введенных документах.

| Выданные счета-фактуры (01.07.01-30.09.01) |

||||

| Дата |

Документ |

№ |

Сумма |

Покупатель |

| 02.08.01 |

Сч.-факт.выд. |

000001 |

84,000.00 |

Топ-Инвест КБ |

| 31.08.01 |

Сч.-факт.выд. |

000003 |

33,000.00 |

Колибри з-д |

| 27.08.01 |

Зап.кн.продаж |

000001 |

-50,400.00 |

Топ-Инвест КБ |

| 29.08.01 |

Сч.-факт.выд. |

000002 |

50,400.00 |

Топ-Инвест КБ |

| 31.08.01 |

Сч.-факт.выд. |

000004 |

6,660.00 |

Красный Нал |

| 31.08.01 |

Сч.-факт.выд. |

000005 |

113,040.00 |

Осинка ТД |

| 31.08.01 |

Сч.-факт.выд. |

000006 |

109,080.00 |

Калинка ТД |

Теперь при формировании отчета "Книга продаж" в него автоматически будут включены все зарегистрированные счета-фактуры. Однако, мы видим, что одна запись будет лишней. Речь идет о НДС по предоплате от 19.07.01. В счет этой предоплаты 27.08.01 была произведена отгрузка продукции КБ "Топ-инвест" по накладной №4 от 27.08.01 на сумму 50 400.00 руб., включая НДС.

Одновременно с отгрузкой был введен документ "Запись книги продаж", который частично сторнировал запись в книге продаж, сформированную счетом-фактурой №1.

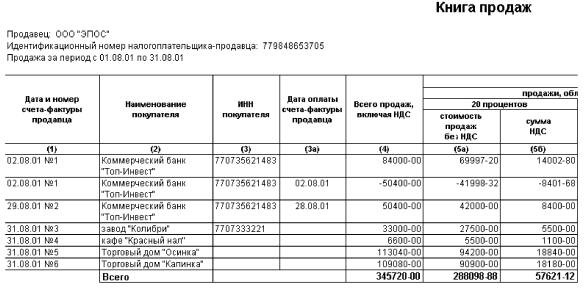

После выполненных действий сформируем вновь книгу продаж и увидим следующую картину.

Запись книги продаж от 02.08.01 частично сторнирована на общую сумму продаж в размере 50,400.00 руб., и соответствующие величины НДС и стоимости продукции без НДС, в соответствии с чем, изменены все итоги по книге продаж.