Глава 23. Выпуск готовой продукции

Глава 23. Выпуск готовой продукции

Реализация в компьютерной бухгалтерии

Использование документа "Передача готовой продукции на склад"

Анализ информации по наличию и движению готовой продукции

Обсуждаемые вопросы

• Как оформляется операция по передаче готовой продукции на склад в течение отчетного периода?

• В какой стоимостной оценке представлена готовая продукция в отчетном периоде?

• Как используется документ "Передача готовой продукции на склад"?

• Из каких стандартных отчетов типовой конфигурации можно получить информацию о наличии и движении готовой продукции по складам и по предприятию в целом?

• Почему в стандартных отчетах по субконто информация о наличии и движении готовой продукции по местам хранения представлена только в натуральном выражении?

Учетная процедура

Готовая продукция - конечный материальный результат производственного процесса предприятия. Из производства она передается на склад готовой продукции и должна быть отражена в учете по фактической себестоимости. Однако сложность состоит в том, что фактическую себестоимость можно определить только к концу отчетного периода (месяца, квартала), когда известны все расходы на производство продукции, в то время как выпуск и реализация готовой продукции происходят в течение всего отчетного периода. В связи с этим при учете готовой продукции поступают следующим образом. В текущем учете используется условная оценка готовой продукции по плановой производственной себестоимости, также допускается оценка по договорным ценам предприятия или в розничных ценах. На конец периода осуществляется корректировка этой учетной оценки - доведение ее до реальной (фактической) себестоимости, сложившейся по результатам работы в отчетном периоде.

Передача готовых изделий из производства на склад оформляется приемо-сдаточными накладными. После приемки изделий на складе готовой продукции, кладовщик открывает карточку складского учета (форма № М-17), а приемо-сдаточные накладные передает в бухгалтерию для отражения факта выпуска готовой продукции в бухгалтерском учете.

Нами рассматривались два варианта отражения в учете выпуска готовой продукции: с использованием и без использования счета 40 (см. схему на рис. 16-1 и 16-2). В сквозном примере хозяйственной деятельности предприятия "ЭПОС" за основу был принят второй вариант учета, как элемент его учетной политики. Именно этот метод учета реализован в типовой конфигурации.

Реализация в компьютерной бухгалтерии

Для оформления текущих операций, связанных с передачей на склад готовой продукции в типовой конфигурации программы "1С: Бухгалтерия" предусмотрен документ "Готовая продукция".

Данный документ не формирует каких-либо печатных форм, результатом его работы является автоматическое формирование бухгалтерских проводок по сдаче готовой продукции на склад. Факт передачи готовой продукции, зафиксированный в первичном документе, отражается в компьютерном учете проводкой в дебет счета 43 и кредит счета 40. Сумма проводки определяется исходя из количества изделий и их плановой себестоимости, зафиксированной в справочнике "Номенклатура".

Рассмотрим порядок работы сданным документом на конкретном примере.

Задача 23-1

20.08.01 на склад готовой продукции предприятия ЭПОС по документу "Приемо-сдаточная накладная" №1 от 20.08.01 переданы из производства изготовленные изделия. В приемо-сдаточной накладной отражена следующая информация,

| № |

Наименование продукции |

Единица измерения |

Количество |

| 1 |

Стол обеденный |

Шт. |

45 |

| 2 |

Стол-Книжка |

Шт. |

25 |

| 3 |

Стол кухонный обеденный |

Шт. |

30 |

| 4 |

Стол кухонный рабочий |

Шт. |

50 |

| 5 |

Стол "Директорский" |

Шт. |

20 |

| 6 |

Стол "Клерк" |

Шт. |

60 |

Приеме-сдаточная накладная передана в бухгалтерию. Необходимо отразить факт выпуска готовой продукции в компьютерной бухгалтерии,

Использование документа "Передача готовой продукции на склад"

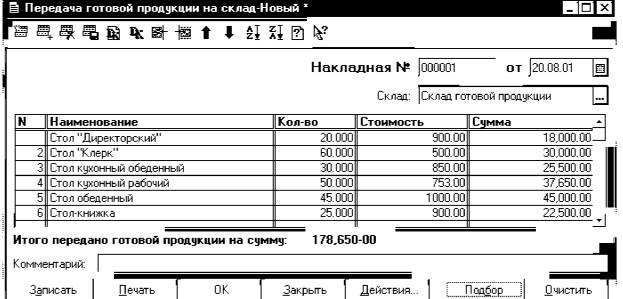

Обращение к документу осуществляется через меню "Документы - Учет материалов - Передача готовой продукции на склад" или из специализированного журнала документов "Учет материалов и готовой продукции". Работа с документом предполагает необходимость заполнения диалоговой формы ввода, изображенной на рис. 23-1. Форма заполняется бухгалтером на основании документа "Приемосдаточная накладная".

В шапке документа указываются дата документа и его номер. Также требуется указать склад, на который передается готовая продукция. Данное поле заполняется путем выбора значения из справочника "Места хранения".

Далее следует заполнить табличную часть документа. Ее заполнение может выполняться двумя способами:

- последовательным вводом строк документа;

- способом множественного подбора продукции непосредственно из справочника "Номенклатура". Для этого необходимо нажать экранную кнопку Подбор.

Как при первом, так и при втором способе ввода информации, бухгалтер из справочника "Номенклатура" выбирает наименования изделий, указанных в первичном документе и указывает их количество.

Рис. 23-1. Заполнение диалоговой формы ввода документа "Передача готовой продукции на склад"

На основания данных, хранимых в справочнике "Номенклатура", программа автоматически определит плановую себестоимость продукции, и поместит ее в графу "Стоимость". На основании введенного количества и плановой себестоимости рассчитывается стоимость переданной на склад продукции (в оценке по плановой себестоимости).

Эти данные служат для формирования по каждой строке документа проводок в дебет счета 43 "Готовая продукция" и кредит счета 40 "Выпуск продукции".

По завершении ввода документа его необходимо сохранить и провести в бухгалтерском учете.

Результаты ввода документа

Результатом ввода документа явится запись в журнале документов "Реализация", доступ к журналу осуществляется через меню "Журналы - Товары, реализация".

| Учет материалов, готовой продукции(01.07.01-31.03.01) |

||||

| Дата |

Документ |

Номер |

Сумма |

Объект |

| 20.08.01 |

Гот.прод. |

0000001 |

178,650.00 |

Склад готовой продукции |

Сумма, указанная в регистрационной записи, отражает общую стоимость всей переданной по данному документу готовой продукции, в оценке по плановой себестоимости.

Аналогичная запись регистрируется в журнале операций.

| Журнал операций (01.07.01-31.03.01) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 20.08.01 |

Гот.прод. |

1 |

Передача на склад гот.продукции |

178,650.00 |

|

Данная операция состоит из шести проводок (по одной проводке на каждую строку документа).

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-. во |

Вал Сум |

Сумм а |

|||||||||||

| Курс |

Сод.Пров. |

№Ж |

|||||||||||||||||

| 1 |

43 |

Стол "Директорский |

40 |

Столы письменные |

20.000 |

l8,000.00 |

|||||||||||||

| Склад готовой прод |

Передано на скл. гот. прод. |

ТВ |

|||||||||||||||||

| 2 |

43 |

Стол "Клерк" |

40 |

Столы письменные |

60.000 |

30,000.00 |

|||||||||||||

| Склад готовой прод |

Передано на скл. гот. прод. |

ТВ |

|||||||||||||||||

| 3 |

43 |

Стол кух. Обеден. |

40 |

Столы кухонные |

30.000 |

25,500.00 |

|||||||||||||

| Склад готовой прод |

Передано на скл. гот. прод. |

ТВ |

|||||||||||||||||

| 4 |

43 |

Стол кух. рабочий |

40 |

Столы кухонные |

50.000 |

37,650.00 |

|||||||||||||

| Склад готовой прод |

Передано на скл. гот. прод. |

ТВ |

|||||||||||||||||

| 5 |

43 |

Стол обеденный |

40 |

Столы обеденные |

45.000 |

45,000.00 |

|||||||||||||

| Склад готовой прод |

Передано на скл. гот. прод. |

ТВ |

|||||||||||||||||

| 6 |

43 |

Стол-Книжка |

40 |

Столы обеденные |

25.000 |

22,500.00 |

|||||||||||||

| Склад готовой прод |

Передано на скл. гот. прод. |

ТВ |

|||||||||||||||||

Информация о готовой продукции зафиксирована на счете 43 по плановой себестоимости. Она может быть получена через стандартный отчет "Оборотно-сальдовая ведомость по счету". В ней, в силу того, что на счете 43 предусмотрен количественный учет, за любой выбранный период времени можно увидеть остатки готовой продукции не только в стоимостном, но и в натуральном выражении.

Ниже приводится Оборотно-сальдовая ведомость за август 2001 г., сформированная по счету 43 в разрезе номенклатуры изделий.

Оборотно-сальдовая ведомость по счету: 43 Номенклатура за Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Стол ""Директорский" |

18,000.00 |

18,000.00 |

||||

| Кол-во |

20.000 |

20.000 |

||||

| Стол ""Клерк" |

30,000.00 |

30,000.00 |

||||

| Кол-во |

60.000 |

60.000 |

||||

| Стол кух. обеденный |

25,500.00 |

25,500.00 |

||||

| Кол-во |

30.000 |

30.000 |

||||

| Стол кух. рабочий |

37,650.00 |

37,650.00 |

||||

| Кол-во |

50.000 |

50.000 |

||||

| Стол обеденный |

45,000.00 |

45,000.00 |

||||

| Кол-во |

45.000 |

45.000 |

||||

| Стол-Книжка |

22,500.00 |

22,500.00 |

||||

| Кол-во |

25.000 |

25.000 |

||||

| Итого развернутое |

178,650.00 |

|||||

| Итого |

178,650.00 |

178,650.00 |

||||

Поскольку в августе 2001 г. была произведена пока еще единственная операция по передаче на склад готовой продукции, то в ведомости отражены результаты только этой операции. Дебетовый оборот по каждой номенклатурной позиции показывает количество поступивших изделий на склад, такое же количество зафиксировано в качестве конечного дебетового сальдо по счету, так как пока еще других поступлений не было.

Рассмотрим еще один пример сдачи готовой продукции на склад. Задача 23-2

24.08.01 на склад готовой продукции предприятия ЭПОС по документу Приемо-сдаточная накладная № 2 от 24.08.01 переданы из производства изготовленные изделия. В приемо-сдаточной накладной отражена следующая информация,

| № |

Наименование продукции |

Единица измерения |

Количество |

| 1 |

Стол обеденный |

Шт. |

10 |

| 2 |

Стол-Книжка |

Шт. |

5 |

| 3 |

Стол кухонный обеденный |

Шт. |

10 |

| 4 |

Стол "Директорский" |

Шт. |

10 |

Приеме-сдаточная накладная передана в бухгалтерию. Необходимо отразить факт выпуска готовой продукции в компьютерной бухгалтерии,

Для решения поставленной задачи, также следует воспользоваться встроенным документом "Передача готовой продукции на склад". Однако, учитывая, что в компьютерной бухгалтерии уже имеется один введенный документ данного вида, можно воспользоваться приемом копирования информации из ранее введенного документа.

Для этого надо установить курсор на документ, являющийся источником копируемой

информации и нажать клавишу F9 или экранную кнопку

с пиктограммой ![]() на панели инструментов

окна журнала документов.

на панели инструментов

окна журнала документов.

На экране отобразится форма документа, которая будет заполнена информацией из копируемого документа. Теперь необходимо исправить имеющиеся в нем данные, в соответствии с данными приемо-сдаточной накладной № 2. При этом те позиции, которые присутствуют в старом документе, но отсутствуют в новом, могут быть удалены или, еще лучше, по данным позициям ввести нулевые значения по количеству переданных изделий.

Пример заполнения формы приводится ниже.

| № |

Наименование |

Кол-во |

Стоимость |

Сумма |

| 1 |

Стол "Директорский" |

10.000 |

900.00 |

9000.00 |

| 2 |

Стол "Клерк" |

500.00 |

||

| 3 |

Стол кухонный обеденный |

10.000 |

850.00 |

8500.00 |

| 4 |

Стол кухонный рабочий |

753.00 |

||

| 5 |

Стол обеденный |

10.000 |

1100.00 |

11000.00 |

| 6 |

Стол-книжка |

5.000 |

900.00 |

4500.00 |

Заметим, что строки с нулевыми значениями не порождают проводок, однако в последующем и этот документ, поскольку содержит полную номенклатуру изделий может быть использован для ввода новых документов методом копирования.

В результате будет сформирована запись, состоящая из 4 проводок.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол- Вал.Сум Сумма во || || |

||

| Курс |

Сод.Пр |

ов. ||№Ж |

||||||

| 1 |

43 |

Стол"Директорски |

40 |

Столы письменн |

10.000 |

! 9,000.00 |

||

| Склад готовой пр |

Переда скл.гот |

но на прод. |

ТВ |

|||||

| 3 |

43 |

Стол кух. Обеден. |

40 |

Столы кухонные |

10.000 |

||. |

00.00 |

|

| Склад готовой пр |

Переда скл.гот |

но на прод. |

ТВ |

|||||

| 5 |

43 |

Стол обеденный |

40 |

Столы обеденные |

10.000 |

110,0 |

00.00 |

|

| Склад готовой пр |

Переда скл.гот |

но на прод. |

ТВ |

|||||

| 6 |

43 |

Стол-Книжка |

40 |

Столы обеденные |

5.000 |

I415 |

00.00 |

|

| Склад готовой пр |

Переда скл.гот |

но на прод. |

ТВ |

|||||

Анализ информации по наличию и движению готовой продукции

Рассмотрим, в каких стандартных отчетах типовой конфигурации можно получить ответы на вопросы, связанные с анализом наличия и движения готовой продукции на предприятии в целом, а также в разрезе мест хранения.

Задача 23-3

Необходимо провести анализ наличия и движения готовой продукции на предприятии ЭПОС в разрезе номенклатуры выпускаемой продукции за август 2001 года по состоянию на 25.08.01.

Данные для анализа могут быть получены из Оборотно-сальдовой ведомости по счету 43, сформированной по номенклатуре изделий и местам хранения.

Оборотно-сальдовая ведомость по счету: 43 Номенклатура за Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Стол ""Директорский" |

27,000.00 |

27,000.00 |

||||

| Кол-во |

30.000 |

30.000 |

||||

| Склад готовой продукции |

||||||

| Кол-во |

30.000 |

30.000 |

||||

| Стол '"'Клерк'"' |

30,000.00 |

30,000.00 |

||||

| Кол-во |

60.000 |

60.000 |

||||

| Склад готовой продукции |

||||||

| Кол-во |

60.000 |

60.000 |

||||

| Стол кухонный обеденный |

34,000.00 |

34,000.00 |

||||

| Кол-во |

40.000 |

40.000 |

||||

| Склад готовой продукции |

||||||

| Кол-во |

40.000 |

40.000 |

||||

| Стол кухонный рабочий |

37,650.00 |

37,650.00 |

||||

| Кол-во |

50.000 |

50.000 |

||||

| Склад готовой продукции |

||||||

| Кол-во |

50.000 |

50.000 |

||||

| Стол обеденный |

55,000.00 |

55,000.00 |

||||

| Кол-во |

55.000 |

55.000 |

||||

| Склад готовой продукции |

||||||

| Кол-во |

55.000 |

55.000 |

||||

| Стол-Книжка |

27,000.00 |

27,000.00 |

||||

| Кол-во |

30.000 |

30.000 |

||||

| Склад готовой продукции |

||||||

| Кол-во |

30.000 |

30.000 |

||||

| Итого развернутое |

210,650.00 |

|||||

| Итого |

210,650.00 |

210,650.00 |

||||

Следует иметь в виду две особенности в представлении информации.

1. Стоимостные данные в ведомости приведены в оценке по плановой себестоимости.

2. Информация по местам хранения представлена только в натуральном выражении без стоимостной оценки.

Если говорить о второй особенности, то с подобной ситуацией мы уже сталкивались, когда рассматривали организацию аналитического учета на счете 10 "Материалы". Данная особенность вызвана тем, что на счете 43 для субконто "Места хранения" установлен атрибут "Количественный учет", в то время как атрибут "Стоимостной учет" выключен. Таким образом, во всех стандартных отчетах по субконто оценка запасов готовой продукции по местам хранения может быть получена только в натуральном выражении. Таким образом, имеет смысл формировать отчеты по местам хранения только по конкретным изделиям. В противном случае отчет будет содержать суммарные данные по количеству различных видов изделий.