Глава 21. Учет расходов будущих периодов

Глава 21. Учет расходов будущих периодов

Реализация в компьютерной бухгалтерии

Организация справочной информации

Начисление расходов будущих периодов

Списание расходов будущих периодов

Автоматизация ввода операций по списанию расходов будущих периодов

Создание типовой операции "Затраты по аренде помещений"

Применение условных функций в формулах типовых операций

Использование типовой операции "Затраты по аренде помещений"

Анализ данных по учету расходов будущих периодов

Обсуждаемые вопросы

• Как организован аналитический учет расходов будущих периодов?

• Каков порядок использования справочника "Расходы будущих периодов"?

• Как организовать ввод хозяйственных операций по начислению и списанию расходов будущих периодов с использованием типовых операций?

• Как использовать условные функции в формулах типовых операций?

• С помощью каких стандартных отчетов можно выполнить анализ расходов будущих периодов?

Учетный порядок

Расходы будущих периодов возникают в связи с освоением производства новых видов продукции, подпиской на техническую литературу, внесением арендной платы за несколько месяцев вперед, оплаты телефона и других подобных случаях.

В бухгалтерском учете расходы будущих периодов отражаются следующим образом. В момент совершения расходов сумма расходов относится в дебет счета 97 "Расходы будущих периодов" и кредит счетов материальных, трудовых или денежных средств.

По мере наступления отчетных периодов относящиеся к ним расходы подлежат списанию на счета производственных затрат. Способы списания могут быть различными в зависимости от вида расходов. В этой связи, на счете 97 предусмотрен аналитический учет по видам расходов.

Наиболее распространены следующие методы списания расходов будущих периодов.

1. Пропорционально объему выпускаемой продукции. Данный метод применяется при списании затрат на освоение производства новых видов продукции. После испытаний и одобрения изделий их передают в производство, а затраты на освоение подлежат ежемесячному списанию в течение не более двух лет. Сумма, подлежащая списанию, определяется исходя из количества продукции, выпущенной в данном месяце и установленной нормы выпуска на весь период списания затрат.

2. Равными долями в течение периода. Такой порядок используется при списании затрат на подписку, арендную плату, платы за телефон и т.п. Расходы ежемесячно равными долями списываются в дебет счетов производственных затрат 20 (25,26) с кредита счета 97.

Реализация в компьютерной бухгалтерии

Настройка плана счетов

Рассмотрим существующую настройку счета 97 в плане счетов.

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 97 |

Расходы будущих периодов |

А |

Paсx. буд. пер. |

Аналитический учет на данном счете ведется в разрезе субконто вида "Расходы будущих периодов", что обеспечивает ведение аналитического учета по каждому виду расходов. Данному виду субконто соответствует справочник "Расходы будущих периодов".

Организация справочной информации

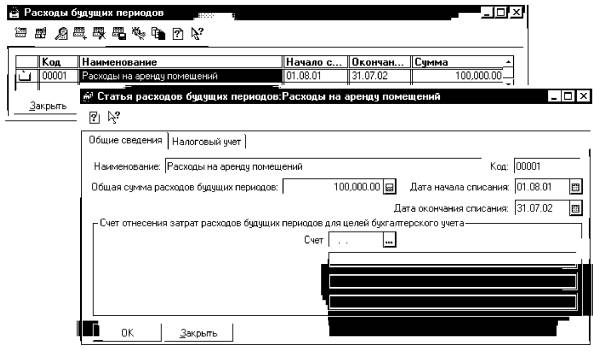

Справочник "Расходы будущих периодов" содержит пять реквизитов: "Код", "Наименование", "Начало" и "Окончание", "Сумма" (рис. 21-1). К этому справочнику можно обратиться через меню "Справочники - Прочие - Расходы будущих периодов".

Справочник предназначен для ведения списка расходов, относящихся к будущим отчетным периодам. Для каждого вида расхода в справочнике указывается наименование и период, в течение которого расход, произведенный организацией в счет будущих периодов (в нашем случае это расходы по аренде), будет включаться в себестоимость продукции.

В реквизите "Наименование" указывается наименование вида расхода (укажем Расходы на аренду помещений). В реквизитах "Начало" и "Окончание" указывается дата начала и дата окончания списания расходов со счета 97 "Расходы будущих периодов" в дебет счетов по учету затрат на производство (20, 25, 26).

В группе реквизитов "Счет отнесения затрат будущих периодов" указывается счет и аналитика для дальнейшего списания расходов будущих периодов. Данный реквизит мы заполнять не будем. Это продиктовано тем, что далее, в соответствии с задачей 21-2, затраты по арендной плате будут списываться на несколько счетов производственного и хозяйственного назначения (25, 26), пропорционально размерам занимаемых различными подразделениями площадей.

Рис. 21-1. Справочник "Расходы будущих периодов"

Теперь в справочнике присутствует одна запись, которая была введена в него по краткосрочной аренде основного средства -производственных помещений у завода "Колибри".

| Код |

Наименование |

Начало |

Окончание |

Сумма |

|

| 1 |

Расходы на аренду помещения |

01.08.01 |

31.07.02 |

100,000.00 |

|

Для обеспечения расчетов, связанных с реализацией первого алгоритма списания затрат, связанных с освоением производства новых видов продукции, в справочник можно добавить такие поля как:

• план выпуска продукции на предстоящий период;

• норма списания на единицу продукции;

Фактические данные о производстве данного вида продукции могут быть получены из учета как дебетовый оборот счета 40 "Готовая продукция".

Для реализации второго алгоритма (списание расходов равными долями в течение периода) достаточно использование следующих трех из перечисленных ниже реквизитов:

• общая сумма затрат, подлежащих списанию;

• период списания затрат (например, в месяцах);

• счет производственных затрат, на который производится списание расходов.

Остальные поля справочника могут оставаться незаполненными

На основании этих данных несложно разработать типовые операции или документы, реализующие требуемые алгоритмы.

Начисление расходов будущих периодов

Задача 21-1

02.08.01 предприятие "ЭПОС" оплатило аренду помещения за июль-сентябрь 2001 года. Необходимо отразить эту оплату как расход будущего периода.

Эта задача является продолжением задачи 14-2 (глава 14 "Учет арендуемых основных средств"), в которой были разобраны вопросы оприходования и оплаты арендуемого основного средства.

Для решения поставленной задачи можно воспользоваться двумя способами.

Первый способ. Ввести операцию вручную. Данный способ самый тривиальный, но и самый трудоемкий, так как кроме необходимости указать правильную корреспонденцию счетов, потребуется воспользоваться калькулятором, для выделения из общей суммы оплаты налога на добавленную стоимость.

Второй способ. Воспользоваться типовой операцией "Начисление расходов будущих периодов по арендным обязательствам", которая находится в группе типовых операций "Расходы будущих периодов". Преимущество этого способа заключается в том, что программа автоматически из введенной суммы выделит НДС и сформирует проводку.

Этот способ наиболее рационален в том случае, если у предприятия достаточно часто возникают операции по учету арендных обязательств.

Отразим с помощью типовой операции факт возникновения расхода будущего периода. При вводе субконто счета 97, из справочника "Расходы будущих периодов" следует выбрать элемент "Расходы на аренду помещения", который, в случае необходимости, можно добавить, не закрывая операцию. В журнал операций будет добавлена новая операция, состоящая из двух проводок.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол- во |

Вал. Сум |

Сумма |

||||

| Курс |

Сод.Пров. |

№Ж |

||||||||||

| 1 |

97 |

Расходы на аренду пом |

76.5 |

Колибри з-Д |

20 833.33 |

|||||||

| ДА-031 (Договор |

Сумма расходе без НДС зв |

0 |

||||||||||

| 2 |

19.3 |

Колибри з-д |

76.5 |

Колибри з-Д |

4 166.67 |

|||||||

| Сч.-факт. полученный |

ДА-031 (Договор |

Выделен НДС |

0 |

|||||||||

Списание расходов будущих периодов

В рассматриваемой версии типовой конфигурации предусмотрены специальные средства - типовые операции, предназначенные для автоматизации расчетов и ввода операций, однако их возможности ограничены. Данная ограниченность заключается в том, что списание расхода будущих периодов производится полностью на один из счетов учета затрат на производство, что с одной стороны несомненно удобно, но с другой стороны вызывает затруднение в тех случаях, когда один расход будущих периодов необходимо списать на несколько счетов учета затрат на производство. В этой связи, подобные расчеты и ввод операций могут быть выполнены вручную или при помощи самостоятельно разработанных средств, наиболее доступными из которых являются типовые операции.

Автоматизация ввода операций по списанию расходов будущих периодов

Рассмотрим пример реализации процедуры списания расходов будущих периодов с применением типовой операции.

Задача 21-2

По условию задачи 14-2 02.08.01 предприятием ЭПОС произведена оплата за аренду производственного корпуса у завода "Колибри" общей площадью 1000 кв.м, за три месяца вперед,

Сумма арендной платы за три месяца (без НДС) составила 20833.33 руб. Площадь арендуемых помещений распределяются между подразделениями и службами предприятия следующим образом:

| Подразделения |

Занимаемая площадь |

Счет затрат |

| Административные службы |

173,5 кв. м. |

26 |

| Столярный цех |

165 кв. м. |

25 |

| Цех покраски |

187 кв. м. |

25 |

| Цех полировки |

199,5 кв. м. |

25 |

| Складские помещения |

275 кв. м. |

26 |

| Итого |

1000 кв.м. |

Необходимо разработать типовую операцию, обеспечивающую ежемесячное списание арендной платы на счета производственных затрат по статьям "Прочие затраты" в разрезе подразделений пропорционально занимаемой ими площади.

При помощи данной типовой операции требуется отразить списание затрат по аренде помещений за август 2001 года.

Для реализации поставленной задачи можно выбрать два пути решения. Первый путь предполагает выполнение следующих действий.

1. Реорганизовать справочник "Расходы будущих периодов", добавив в него поля: период списания затрат в месяцах, счета производственных затрат для списания расходов.

2. Детализировать информацию справочника, включив в него вместо одной записи, сделанной для всего предприятия "Расходы на аренду помещений" несколько записей - по каждому подразделению.

3. Разработать типовую операцию или документ, обеспечивающие автоматический расчет списываемых сумм и формирование проводок.

Разработка документа обеспечит наивысший уровень автоматизации, поскольку позволит циклически обрабатывать строки справочника и за один прием выполнять все необходимые расчеты с формированием всего комплекса проводок по списанию расходов будущих периодов.

Применение типовой операции предполагает ее многократное использование для каждой позиции справочника.

Второй путь состоит в том, чтобы переложить значительную долю справочной информации непосредственно во внутрь типовой операции. Тогда не потребуется производить реорганизацию справочника, поскольку сведения о счетах затрат, периодах и суммах будут отражены непосредственно в проводках типовой операции.

Преимущество построения типовых операций по второму варианту состоит в том, что за один прием такая операция порождает весь комплект необходимых проводок. Недостатком такого подхода является отсутствие универсальности данной операции, поскольку в ней содержится вся конкретная справочная информация, а стало быть, такая типовая операция применима только для решения одной конкретной задачи. Правда, учитывая, что подобная задача решается в течение достаточно длительного периода пока происходит списание расходов, то данный путь представляется не столь уж и бесперспективным.

Остановимся на последнем варианте решения задачи.

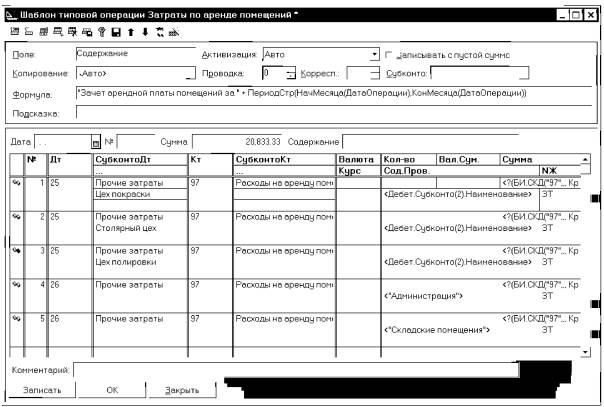

Создание типовой операции "Затраты по аренде помещений"

Рассмотрим структуру типовой операции, реализующей поставленную задачу.

Типовая операция должна содержать семь однотипных проводок. Каждая проводка отражает списание доли затрат по аренде помещения, относящейся на конкретное подразделение за один учетный период (месяц).

Сумма ежемесячных затрат, подлежащая списанию, в каждой проводке будет определяться по формуле:

где Сi - сумма ежемесячных затрат по аренде помещений, относимая на i-е подразделение;

Рe - общая сумма арендной платы за период;

So - общая площадь арендуемых помещений;

Si. - площадь арендуемых помещений, приходящаяся на i-е подразделение;

k - количество месяцев в периоде, за который внесена арендная плата.

Например, проводка, списывающая затраты по аренде помещений административных служб, будет следующей:

| Дебет |

Кредит |

Сумма |

| 26 |

97 |

(20833.33*173.5)/(1000*3) |

Подобные формулы будут присутствовать в каждой проводке. Конечно, можно было бы рассчитать конкретные значения, получаемые по этим формулам и внести их в качестве суммы в типовую операцию. Однако ввод формулы избавляет от ручных вычислений, обеспечивает наглядность состава элементов, используемых в расчетах, что облегчает внесение исправлений, например, в случае перераспределения площадей между подразделениями.

Поскольку общая сумма арендной платы за период (20833.33 руб.) используется всеми проводками, ее можно ввести в качестве суммы операции.

Процесс добавления новой операции в систему уже неоднократно встречался при решении других задач, поэтому коротко отразим основные моменты.

1. В списке типовых операций создадим новую группу "Затраты на производство", в которую впишем наименование вновь создаваемой типовой операции "Затраты по аренде помещений".

2. Перейдем в режим ввода/редактирования типовой операции.

3. В поле "Сумма Операции" внесем конкретное значение 20833.33 - сумму арендной платы за весь период. Поскольку это значение не подлежит корректировке, предпочтительно установить для данного поля атрибут "Не изменять".

4. Для того чтобы в содержание операции автоматически включался период, за который произведено списание, введем в данное поле знакомую нам формулу:

"Зачет арендной платы помещений за " + ПериодСтр(НачМесяца(ДатаОперации),КонМесяца(ДатаОперации))

5. В проводках фиксированными значениями введем номера дебетуемых и кредитуемых счетов и их субконто. Причем в качестве элемента затрат укажем "Прочие затраты".

В поле "Сумма", введем формулу расчета, относящуюся к конкретному подразделению, например, для цеха покраски:

СуммаОперации * 187/3000

В поле "Содержание операции" лучше всего также ввести формулу, позволяющую включать в пояснительный текст значение субконто - подразделения, для которого производится списание арендной платы. Поскольку на счете 25 подразделение является вторым субконто, то во всех проводках, где дебетуется счет 25, можно ввести формулу:

Дебет. Су6конто(2). Наименование

В проводках, где дебетуется счет 26, наименование подразделений и служб придется указать непосредственным текстом, заключенном в кавычки.

6. В качестве номера журнала, во всех проводках укажем журнал учета затрат (ЗТ). Окончательный вид шаблона типовой операции показан на рис. 21-2.

Рис. 21-2. Шаблон типовой операции "Затраты по аренде помещений"

Применение условных функций в формулах типовых операций

Заметим, что каждое обращение к типовой операции для ее выполнения приводит к тому, что счет 97 кредитуется на сумму ежемесячных отчислений и, в конце концов, сальдо этого счета должно стать нулевым. В этой связи, важно отследить, чтобы в тот момент, когда вся сумма расходов будущих периодов списана со счета 97 и остаток является нулевым, операция списания больше не выполнялась.

Для автоматического контроля остатка счета 97 можно порекомендовать включить в формулы расчета условную функцию, которая, в зависимости от результата проверки, либо производит расчет суммы списания по формуле, либо присваивает ей нулевое значение.

Условная функция (или функция проверки условия) позволяет в зависимости от выполнения или невыполнения некоторого заданного условия выбрать один из двух вариантов расчета.

Формат условной функции:

? (<условие>,<Формула-1>,<Формула-2>)

Вопросительный знак в начале выражения ("?"), это имя функции. Функция сначала проверяет значение условия и если оно истинно, то производит вычисление значение по формуле 1. Если значение условия ложно, то вычисляется значение по формуле 2.

Условие представляет собой два арифметических выражения, связанных операцией сравнения: больше (>), меньше (<), равно (=), не равно(о), меньше или равно (<=) и т.д., например,

Пров(1). Сумма + Пров(2).Сумма < = СуммаОперации/1.2.

Таким образом, все формулы, используемые в типовой операции "Затраты по аренде помещений", можно снабдить условной функцией, выполняющей проверку наличия остатка на счете 97 по конкретному виду затрат, определяемому значением субконто.

Поскольку счет 97 присутствует в кредите каждой проводки, то обращение к остатку данного счета можно выразить таким образом:

БИ.СКД("97",„Кредит.Субконто(1))

Или иначе, указав счет в неявном виде, сославшись на то, что он находится в кредите текущей проводки:

БИ. СКД (Кредит. Счет,,, Кредит. Су6конто(1))

Таким образом, условную функцию, обеспечивающую расчет суммы списания для цеха покраски (с проверкой остатка счета 97), можно записать в следующем виде:

?(БИ.СКД("97"„, Кредит.Субконто(1))>0, СуммаОперации* 187/3000, 0)

Данная формальная запись буквально выражает следующее:

Если сальдо конечное дебетовое счета 97 по субконто 1, установленному в кредите текущей проводки, больше нуля, то рассчитывается значение по формуле: сумма0перации*187/зооо, в противном случае, значение принимается равным нулю.

Подобные условные функции могут быть введены в каждую из формул типовой операции, что сделает ее защищенной от ошибочного ввода проводок по списанию суммы расходов будущих периодов, в то время как она уже вся списана.

Использование типовой операции "Затраты по аренде помещений"

Воспользуемся разработанной типовой операцией для списания на производственные затраты части арендной платы, приходящейся на август 2001 года.

Для этого обратимся к типовой операции "Затраты по аренде помещений" и введем в нее только лишь дату операции, никаких других реквизитов вводить не потребуется.

В результате в журнале операций отразится запись о введенной операции.

| Журнал операций (01.01.01-31.12.01) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 02.08.01 |

<0перация> |

Зачет арендной платы помещений за Август |

20833,33 |

||

Сумма операции представляет собой ту сумму, которая указана в шаблоне типовой операции, но не трудно средствами встроенной в программу стандартной отчетности, в частности отчета "Анализ счета по субконто", сформированного для счета 97, убедиться, что за заданный промежуток времени для субконто "Расходы на аренду помещения" обороты по кредиту счета составили одну третью часть от суммы арендной платы за три месяца (20833.33/3 = 6944.44).

Данная операция состоит из пяти проводок.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

|||

| Курс |

Сод.Пров. |

№Ж |

|||||||||

| 1 |

26 |

Прочие затра |

97 |

Расходы на аренду пом |

1,204.86 |

||||||

| Администрация |

ЗТ |

||||||||||

| 2 |

26 |

Прочие затра |

97 |

Расходы на аренду пом |

1,909.72 |

||||||

| Складские помещения |

ЗТ |

||||||||||

| 3 |

25 |

Прочие затра |

97 |

Расходы на аренду пом |

1,145.83 |

||||||

| Столярный Ц |

Цех столярный |

ЗТ |

|||||||||

| 4 |

25 |

Прочие затра |

97 |

Расходы на аренду пом |

l,298.61 |

||||||

| Красильный Ц |

Цех покраски |

ЗТ |

|||||||||

| 5 |

25 |

Прочие затра |

97 |

Расходы на аренду пом |

1,385.42 |

||||||

| Полировочн |

Цех полировки |

ЗТ |

|||||||||

Анализ данных по учету расходов будущих периодов

Для получения информации, раскрывающей списание затрат будущих периодов на производственные затраты, удобно воспользоваться стандартным отчетом "Анализ счета по субконто".

Необходимо сформировать эту ведомость для счета 97, указав в параметрах настройки:

Период: с 01.08.01 по 31.08.01.

Счет. 97.

Вид субконго 1: Расходы будущих периодов (режим - "Отбирать"). Субконго 1: Расходы на аренду помещений.

В результате получим ведомость, раскрывающую списание расходов по аренде помещений на счета производственных затрат за установленный период (август 2001 г.).

Анализ счета по субконто:97

Расходы будущих периодов: Расходы на аренду помещений за Август 2001 г.

| Субконто |

Счет |

С кред. счетов |

В дебет счетов |

| Расходы на аренду помещения |

Нач. сальдо |

||

| 25 |

3,829.86 |

||

| 26 |

3,114.58 |

||

| 76 |

20,833.33 |

||

| Обороты |

20,833.33 |

6,944.44 |

|

| Кон. сальдо |

13,888.89 |

Из полученной ведомости видно, что конечное сальдо счета составляет 13 888.89 руб. Эта сумма является несписанной частью арендной платы на конец августа.

Также для анализа состояния расходов будущих периодов удобно воспользоваться еще одним отчетом, входящим в состав типовой конфигурации - "Анализ субконто", установив для него такие же параметры настройки, как в рассмотренном отчете.