Глава 20. Учет затрат на оплату труда

и отчисления в социальные фонды. 353

Обсуждаемые вопросы. 353

Учетная процедура. 353

Реализация в компьютерной бухгалтерии.

357

Настройка плана счетов. 357

Средства автоматизации ввода хозяйственных

операций.

359

Ввод справочной информации. 359

Расчет и выплата заработной платы административно-управленческого

персонала. 362

Использование документа "Начисление

заработной платы" 363

Результаты ввода документа "Выплата

зарплаты" 370

Анализ результатов ввода данных по

заработной плате.

374

• Каков общий порядок начисления заработной платы?

• Как организован аналитический учет на счетах расчетов

по плате труда и отчислениям в социальные фонды?

• Как ввести в справочник "Сотрудники" информацию

для начисления подоходного налога?

• Каков порядок использования документов "Начисление

заработной платы", "Выплата заработной платы"?

• Как сформировать и напечатать расчетные листки, платежные

ведомости, ведомость начисленных налогов с фонда оплаты труда?

Учет расчетов с персоналом по оплате труда решает

две основные задачи. С одной стороны, каждому работнику предприятия должна

быть исчислена величина оплаты по всем основаниям и определена на этой базе

сумма задолженности предприятия своим работникам; с другой стороны, заработная

плата как элемент себестоимости должна быть отнесена на издержки производства.

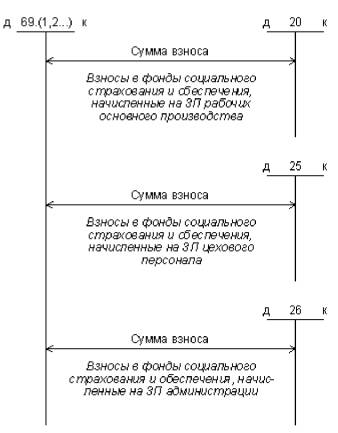

Схема бухгалтерских операций по начислению заработной

платы показана на рис. 20-1. Сумма начисленной заработной платы отражается

в дебете счетов 20, 25, 26 как элемент производственных затрат, и кредите

счета 70 как кредиторская задолженность предприятия перед своими работниками.

Наряду с заработной

платой на производственные затраты относят обязательные взносы в фонды социального

страхования и обеспечения.

Суммы взносов рассчитываются как определенный

процент от суммы начисленной заработной платы работникам предприятия и отражаются

на тех же счетах производственных затрат, на которых учитываются соответствующие

им суммы заработной платы.

Рис. 20-1. Схема операций по учету затрат на заработную плату

На рис. 20-2 показана схема отражения операций

по начислению сумм взносов в фонды социального страхования и обеспечения.

Каждый взнос начисляется отдельной суммой и отражается отдельной проводкой.

На сумму взноса дебетуется один из счетов производственных затрат, а кредитуется

один из субсчетов счета 69 "Расчеты по социальному страхованию и обеспечению".

Так, в настоящее время предприятия делают обязательные отчисления по единому

социальному налогу в следующие фонды:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Фонды обязательного медицинского страхования:

• Федеральный фонд обязательного медицинского страхования;

• Территориальные Фонды обязательного Медицинского страхования.

Рис. 20-2. Схема операций по учету взносов в фонды социального

страхования и обеспечения

Ставки отчислений в соответствующие фонды приведены

в таблице 20-1.

Как видно из приведенной таблицы, ставки налогов

представляют собой регрессивную шкалу, то есть с увеличением налоговой базы,

уменьшается сумма налога. Так как налоговая база определяется нарастающим

итогом с начала года, то в случае, если сотрудник работает на предприятии

не с начала года, для правильного исчисления налогов необходимо знать сумму

заработной платы, начисленной сотруднику на предыдущем месте работы.

Таблица 20-1 Ставки отчислений в социальные фонды

| Налоговая база на каждого отдельного

работника нарастающим итогом с начала года |

Пенсионный фонд Российской Федерации |

Фонд социального страхования

Российской Федерации |

Фонды обязательного медицинского

страхования |

Итого |

| Федеральный фонд обязательного

медицинского страхования |

Территориальные Фонды обязательного

Медицинского страхования |

| 1 |

2 |

3 |

4 |

5 |

6 |

| До 100 000 руб. |

28,0% |

4,0% |

0,2% |

3,4% |

35,6% |

| От 100 001 Руб. до 300 000 руб. |

28 000 руб.

+15,8% с суммы,

превышающей 100 000 руб. |

4 000 руб.

+2,2% с суммы,

превышающей 100 000 руб. |

200 руб. + 0,1% с суммы,

превышающей 100 000 руб. |

3 400 руб. + 1,9% с

суммы, превышающей

100 000 руб. |

35 600 руб. + 20,0% с суммы,

превышающей 100 000 руб. |

| От 300 001 руб. до 600 000 руб. |

59 600 руб. + 7,9% с суммы,

превышающей 300 000 руб. |

8 400 руб. +1,1% с суммы, превышающей

300 000 руб. |

400 руб. +0,1% с суммы, превышающей

300 000 руб. |

7 200 руб. + 0,9% с суммы, превышающей

300 000 руб. |

75 600 руб. + 10,0% с суммы,

превышающей 300 000 руб. |

| Свыше 600 000 руб. |

83 300 руб. + 2,0% с суммы,

превышающей 600 000 руб. |

11 700 руб. |

700 руб. |

9 900 руб. |

105 600 руб. + 2,0% с суммы,

превышающей 600 000 руб. |

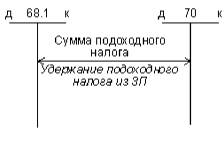

Схема бухгалтерских проводок по удержаниям из

заработной платы показана на рис. 20-3. В этих операциях на суммы налоговых

отчислений дебетуется счет 70 и кредитуются счета расчетов по подоходному

налогу (68.1). Экономический смысл этой операции состоит в том, что часть

начисленной работникам заработной платы (которая отражается по кредиту счета

70) предприятие уменьшает (дебетует) на сумму налога (взноса) и отражает как

собственную кредиторскую задолженность перед соответствующими налоговыми органами

(фондами). После чего задолженность перед работниками уменьшается на суммы

этих взносов, налогов.

Обычно задача расчета заработной платы, удержаний

и отчислений в социальные фонды решается с использованием специализированных

программ по учету труда и заработной платы, например "1С:Зарплата".

Тогда в бухгалтерской программе операции по учету заработной платы

на счете 70 ведутся на уровне синтетического учета, в то время как операции

по учету производственных затрат на заработную плату ведутся в аналитическом

разрезе на счетах производственных затрат.

Рис. 20-3. Схема бухгалтерских проводок для отражения удержаний

из заработной платы

На небольших предприятиях с несложной системой

оплаты труда можно обеспечить функции расчета заработной платы и аналитического

учета расчетов по оплате труда непосредственно в программе "1С:Бухгалтерия".

Именно такой случай реализован в типовой конфигурации и рассматривается в

настоящем пособии. В связи с этим, в настоящей главе будут представлены не

только средства аналитического учета затрат на производство в части оплаты

труда, но и особенности организации аналитического учета заработной платы

в разрезе отдельных сотрудников, средства автоматизации расчетов заработной

платы и отражения этой информации в компьютерном учете.

Помимо счетов производственных затрат в операциях

по учету затрат на заработную плату используются счета 70 "Расчеты с

персоналом по оплате труда", ряд субсчетов счета 68 "Расчеты по

налогам и сборам", а также субсчета счета 69 "Расчеты по социальному

страхованию и обеспечению". Рассмотрим, насколько их настройка соответствует

выбранному способу организации компьютерного учета заработной платы, обратимся

для этого к плану счетов.

| |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 68 |

Расчеты по налогам и сборам |

|

|

|

АП |

Виды плат. в бюджет |

|

|

| 68.1 |

Налог на доходы физических

лиц |

|

|

|

АП |

Виды плат. в бюджет |

|

|

| 69 |

Расчеты по

социальному

страхованию и обеспечению |

|

|

|

АП |

|

|

|

| 69.1 |

Расчеты по социальному страхованию |

|

|

|

АП |

Виды плат. в фонды |

(об) Сотрудники |

|

| 69.2 |

Расчеты по пенсионному обеспечению |

|

|

|

АП |

Виды плат. в бюджет |

(об) Сотрудники |

|

| 69.3 |

Расчеты по обязательному

медицинскому

страхованию |

|

|

|

АП |

Виды плат. в бюджет |

Фонды ОМС |

(об) Сотрудники |

| 69.11 |

Расчеты по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний |

|

|

|

АП |

Виды плат в фонды |

|

|

| 70 |

Расчеты с персоналом по оплате труда |

|

|

|

П |

Сотрудники |

|

|

На счете 68 для расчетов по подоходному налогу предусмотрен

субсчет "Налог на доходы физических лиц". По счету в целом и субсчету

предусмотрено ведение аналитического учета в разрезе видов платежей в бюджет.

На счете 69.1 "Расчеты по социальному

страхованию" ведется аналитический учет в разрезе вида субконто "Виды

платежей в фонды", на субсчетах дополнительно ведется аналитический учет

в разрезе второго вида субконто "Сотрудники". Имея за плечами определенный

опыт работы с типовой конфигурацией, можно вспомнить, что никакого справочника

для субконто "Виды платежей в фонды" среди объектов конфигурации

не встречалось, так что, скорее всего, данному виду субконто соответствует

перечисление, определяемое в конфигураторе.

В этом не сложно убедиться. Для этого в плане

счетов следует установить курсор на клетку с видом субконто "Виды плат.

в фонды" и в нижней части окна плана счетов нажать кнопку "Субконто".

На экране развернется список значений субконто, в разрезе которых ведется

учет на данном счете:

• Взносы: начислено/уплачено.

• Пени: доначислено/уплачено (самостоятельно).

• Взносы: доначислено/уплачено (по акту проверки).

• Пени: доначислено/уплачено (по акту проверки).

• Получено за путевки.

• Не принято к зачету.

• Штраф: начислено/уплачено.

• Получено из фонда.

• Расходы по страхованию.

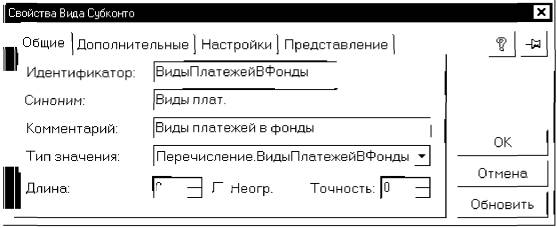

Также особенности организации аналитического учета

на данном счете можно выяснить, обратившись в режим конфигурирования. В дереве

метаданных среди списка видов субконто можно обнаружить вид субконто "ВидыПлатежейВФонды",

и если раскрыть окно его свойств (рис. 20-4), можно увидеть, что для него

установлен синоним "Виды плат." и тип "Перечисление. ВидыПлатежейВФонды".

Рис. 20-4. Свойства вида субконто "ВидыПлатежейВФонды".

Таким образом, в плане счетов отображается строка,

указанная в качестве синонима, а субконто имеет тип "перечисление",

причем данное перечисление имеет идентификатор "ВидыПлатежейВФонды".

Для просмотра значений, установленных для данного

перечисления, раскроем окно его свойств и поочередно пройдемся по всему списку

значений, в котором увидим значения, входящие в состав перечисления.

В результате увидим, какова аналитическая детализация

информации на данном счете. В режиме конфигурирования имеется возможность

внести корректировку в этот список. В случае, если возникает ощущение избыточности

такой организации учета и, как следствие, желание избавиться от аналитики

по данному счету, хотелось бы предостеречь от подобных шагов, поскольку счета

налоговых расчетов задействованы во многих алгоритмах формирования документов

и отчетов. Изменение принципов аналитического учета может привести к их неправильной

работе.

При вводе проводок по отчислениям в фонды, в качестве

значения субконто счета 69.1 обязательно потребуется выбрать вид платежа -"Взносы:начислено/уплачено".

На субсчете 69.3 "Расчеты с фондом

обязательного медицинского страхования" установлен аналитический учет

по второму субконто -"Фонды ОМС". Его значения определяются перечислением,

состоящим из двух элементов:

• территориальный;

• федеральный.

Эта настройка позволяет на одном счете и субсчете

учитывать расчеты соответственно с территориальным и федеральным отделениями

фонда.

Также на этом счете ведется аналитический учет по сотрудникам

и видам платежей в бюджет.

На счете 70 предусмотрен аналитический

учет по сотрудникам предприятия. Данному виду субконто соответствует справочник

"Сотрудники", который использовался ранее при решении задач других

участков учета. Надо иметь в виду, что наличие подобной настройки предполагает

ввод данных по заработной плате только отдельно по каждому сотруднику и не

позволит ввести проводки по заработной плате общей суммой по подразделению,

предприятию или другой группе.

Для автоматизации ввода операций, связанных с

начислением и выплатой заработной платы, в типовой конфигурации предусмотрены

два документа: "Начисление зарплаты" и "Выплата зарплаты из

кассы". Однако следует себе отдавать отчет в том, что участок расчетов

с персоналом по оплате труда является весьма сложным. Документы по учету заработной

платы, включенные в типовую конфигурацию, покрывают лишь незначительную часть

расчетов, связанных с учетом труда и заработной платы, реально встречающихся

на средних и крупных предприятиях. Для более сложных расчетов используются

специализированные программы, например такие, как "1С:Зарплата и кадры".

Однако, для предприятий с небольшой численностью сотрудников, тех расчетов,

которые заложены в программу "1С:Бухгалтерия", вполне достаточно.

Прежде чем приступать к учету хозяйственных операций

по учету труда и заработной платы, необходимо ввести в компьютерную бухгалтерию

справочную информации, объем которой особенно велик, если в бухгалтерии предполагается

вести аналитический учет в разрезе сотрудников.

Для ведения учета по заработной плате необходимо, чтобы были

заполнены следующие справочники типовой конфигурации:

• Подразделения;

• Сотрудники;

• Налоги и отчисления.

Справочник "Сотрудники" предназначен

для хранения информации о сотрудниках организации. Он используется как при

выписке первичных документов, так и для ведения аналитического учета на счетах

70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными

лицами", 73 "Расчеты с персоналом по прочим операциям", 98

"Доходы будущих периодов" (субсчета 98.3 и 98.4). В типовой конфигурации

для справочника "Сотрудники" предусмотрена трехуровневая структура,

то есть в данном справочнике можно создавать произвольные группы и подгруппы

сотрудников.

Первое знакомство с данным справочником состоялось

при рассмотрении вопросов учета расчетов с подотчетными лицами в главе 15

"Создание производственных запасов" (см. задачу 15-4). Продолжим

рассмотрение особенностей заполнения данного справочника информацией, относящейся

к учету заработной платы на конкретном примере.

Задача 20-1

Необходимо ввести в справочник "Сотрудники" сведения о работниках,

относящихся к категории административно-управленческого персонала.

| ФИО |

Должность |

Оклад |

Количество иждивенцев |

Дата поступления |

Данные с предыдущего места работы |

| Валовый доход с начала года |

Облагаемый

ДОХОД |

Удержанный налог |

| Доскин Е.Д |

директор |

2800.00 |

1 |

5.07.01 |

11600.00 |

10483.00 |

1258.00 |

| Чурбанов В.А |

Гл. бухгалтер |

2500.00 |

нет |

5.07.01 |

12100.00 |

11645.00 |

1397.00 |

| Крохин Д.Ю. |

экспедитор |

1200.00 |

3 |

10.07.01 |

- |

- |

- |

Также известно, что Доскин Е.Д, в период

срочной службы в вооруженных силах СССР выполнял интернациональный долг в

Республике Афганистан, что дает ему право на дополнительный налоговый вычет

в размере 500,00 руб.

Обратимся к форме справочника, например, через меню "Справочники

- Сотрудники".

Создадим в справочнике группу под именем "Администрация",

затем войдем в эту группу и введем в нее новый негрупповой элемент. Ввод нового

элемента можно осуществлять стандартным способом или используя специальный

режим ввода нового сотрудника, вызываемый нажатием экранной кнопки "Новый

приказ". Среди списка приказов имеется "Приказ о приеме на работу".

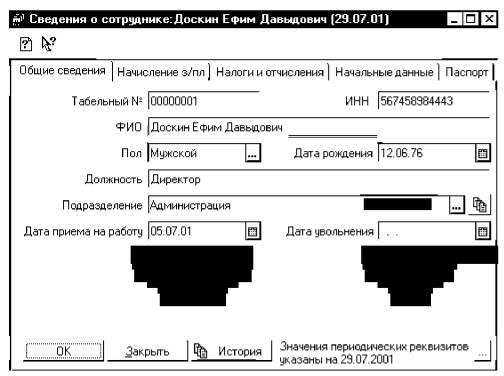

Новый элемент вводится посредством экранной формы,

содержащей несколько закладок, группирующих различные сведения о сотруднике.

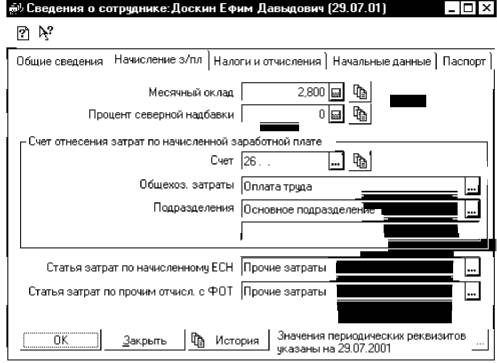

На рис. 20-5 показана последовательность закладок и их заполнение исходными

данными об одном сотруднике (Доскин Е.Д.) согласно постановке задачи.

В третьей и четвертой закладках определяются персональные

данные для расчета подоходного налога. Если сотрудник работает не с начала

календарного года, потребуется ввести данные о полученном доходе и удержанном

налоге с предыдущего места работы. Эти данные вводятся в четвертую закладку.

Последнюю пятую закладку,

предназначенную для ввода паспортных данных, рассматривать не будем, в силу

того, что этот вопрос уже рассматривался нами ранее и не должен вызвать каких-либо

затруднений.

Рис. 20-5. Ввод сведений о сотруднике

Обратим внимание, что задачи 20-2 и 20-3 являются

демонстративными. В этих задачах показано, как использовать документы типовой

конфигурации для отражения в бухгалтерском учете операций по начислению и

выплате зарплаты за июль, чтобы потом в задаче 20-4 вы могли бы самостоятельно

начислить зарплату работникам основного производства за август. После этого

рассмотрение сквозного примера будет происходить, в плоть до составление итогового

баланса, только за август. Таким образом, документы в задачах 20-2 и 20-3

необходимо ввести, проанализировать и после этого сделать их непроведенными.

Эта опция доступна через меню "Действия -Документ - Сделать непроведенным",

при этом в журнале операций предварительно необходимо выделить тот документ,

который нужно сделать непроведенным.

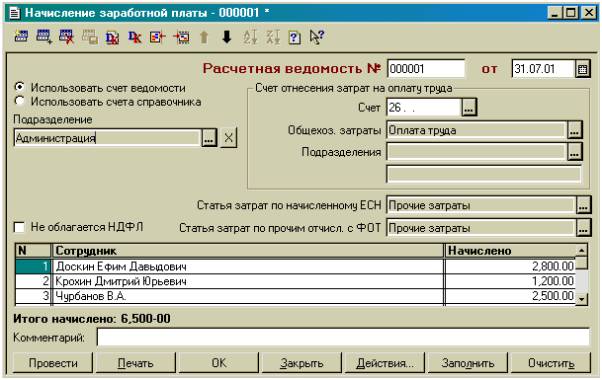

Задача 20-2

31.07.2001г. произведено начисление

заработной платы административно-управленческому персоналу в размере месячного

оклада. Воспользуемся встроенным документом типовой конфигурации "Начисление

зарплаты" для реализации поставленной задачи.

Обращение к документу производится через меню

"Документы - Зарплата - Начисление зарплаты". На экран выдается

форма диалога для ввода исходных данных, изображенная на рис. 20-6.

Форма диалога документа имеет две закладки: "Ведомость"

и "Ставки налогов". Начисление заработной платы выполняется за месяц,

который соответствует дате документа.

Реквизит "Подразделение"

определяет подразделение, сотрудникам которого будет начислена заработная

плата. Если этот реквизит не задан (чтобы очистить это поле, надо нажать на

кнопку справа от него), то документ составляется по всем работникам предприятия.

В шапке документа предусмотрен переключатель,

предназначенный для выбора счета отнесения затрат по заработной плате:

• Использовать счет ведомости;

• Использовать счет справочника.

Данный переключатель управляет внешним видом документа.

Так, в случае если указано, что используется счет ведомости, то становится

доступным набор реквизитов "Счет отнесения затрат на оплату труда",

в соответствии с которыми и будет начислена зарплата. В противном случае,

если используется счет справочника, то по каждому сотруднику будут сформированы

проводки в соответствии со значениями счетов, указанными в справочнике "Сотрудники"

(см. рисунок 20-5, закладка "Начисление з/п", где для сотрудника

Доскина Е.Д. указан счет 26 в качестве счета отнесения затрат по начисленной

зарплате).

Рис. 20-6. Форма диалога документа

"Начисление ЗП"

Табличная часть документа содержит следующие

графы:

• порядковый номер;

• сотрудник (выбирается из справочника сотрудников);

• сумма начислено, которая может быть введена вручную.

Форма документа имеет дополнительный элемент управления

— кнопку Заполнить. По нажатию этой кнопки табличная часть документа

автоматически заполняется данными о сотрудниках данного подразделения (или

всего предприятия) на основании данных справочника "Сотрудники".

В графе "Начислено" проставляется сумма месячного оклада, определенная

в справочнике.

Следует отметить, что этот документ, во-первых,

начисляет заработную плату по каждому сотруднику, перечисленному в документе.

Величина начисленной зарплаты отражается проводкой в дебет счета затрат по

начисленной зарплате (в нашем случае мы договорились, что затраты по администрации

относятся на счет общехозяйственных затрат 26) и кредит счета: 70 "Расчеты

по оплате труда". Возникшее кредитовое сальдо на счете 70 означает задолженность

предприятия по зарплате перед работниками.

Во-вторых, документ формирует проводки по дебету

счета 70 "Расчеты по оплате труда" и кредиту счета 68.1 "Налог

на доходы физических лиц", необходимые для исчисления налога на доходы

физических лиц. Сумма проводки в примере исчисляется на основании ставки налога

13%, что соответствует действительности.. Ставка налога устанавливается в

справочнике "Налоги и отчисления", который доступен через меню "Справочники

- Налоги - Налоги и отчисления". Сумма ежемесячных отчислений рассчитывается

нарастающим итогом с начала года

Данный документ рассчитывает для каждого сотрудника величину

заработной платы (от оклада) и сумму подоходного налога. Соответственно для

каждого сотрудника формируется по две проводки:

| Сумма |

Дебет |

Кредит |

| Сумма начисленной заработной

платы |

20 (25,26) |

70 |

| Сумма налога на доходы |

70 |

68.1 |

Но это не окончательное решение поставленной задачи

по выплате заработной платы, т.к. еще не учтены отчисления в Пенсионный фонд,

расходы на социальное страхование и обязательное медицинское страхование.

Документом "Начисление зарплаты" были

выполнены только операции, представленные на рисунках: 20-1 (начисление заработной

платы); 20-3 (удержание подоходного налога из заработной платы). А вот операции,

представленные на рисунке 20-2 (операции по учету взносов в различные фонды),

документом "Начисление зарплаты" не производятся. Эту функцию

по начислению налогов с фонда оплаты труда (ФОТ) выполняет многофункциональный

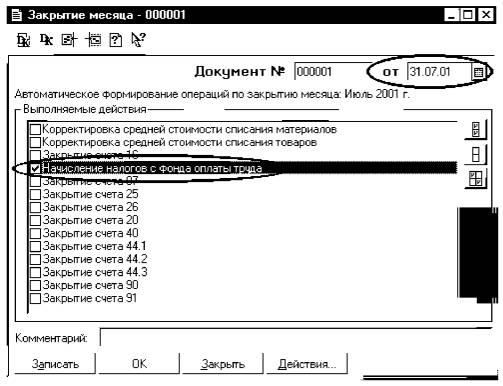

документ "Закрытие месяца", который доступен через меню "Документы

-Регламентные - Закрытие месяца" (рис. 20-7). Мы не будем подробно

останавливаться на этом документе в виду того, что этот документ и его многофункциональность

будет рассматриваться в главе 25 "Учет финансовых результатов".

Здесь же мы рассмотрим этот документ лишь в той степени, в какой он позволяет

нам рассчитать отчисления с ФОТ в фонды социального страхования и обеспечения

(рис. 20-7).

В форме документа выводится перечень действий,

которые могут быть выполнены при проведении документа. Действия, которые должны

быть выполнены при проведении документа, следует пометить соответствующими

флажками. В нашем примере мы используем этот документ только для начисления

налогов с ФОТ, поэтому необходимо открыть документ "Закрытие месяца"

и установить галочку только напротив пункта "Начисление налога с фонда

оплаты труда".

Рис. 20-7. Документ "Закрытие

месяца"

В документе в графе "Дата" автоматически

устанавливается последняя дата месяца. По условию примера это последний день

июля 31.07.01, т.к. по условию задачи начисление заработной платы произошло

31.07.01.

После того как была выбрана дата проведения документа

и указан пункт, по которому будут автоматически рассчитываться суммы и формироваться

проводки, необходимо нажать "ОК". Результатом документа "Закрытие

месяца" будут следующие проводки для каждого сотрудника:

| Сумма ЕСН в части ФСС |

20 (25,26) |

69.1 |

| Сумма ЕСН в части ФБ |

20 (25,26) |

69.2.1 |

| Сумма ЕСН в части ФФОМС |

20 (25,26) |

69.3 |

| Сумма ЕСН в части ТФОМС |

20 (25,26) |

69.3 |

Результаты ввода документа "Начисление

заработной платы"

Запись о введенном документе помимо журнала операций

регистрируется в специализированном журнале "Учет заработной платы".

Документ в результате проведения сформировал операцию, которой соответствуют

следующие проводки.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал. |

Кол- Вал.Сум Сумма во || |

| |

|

Курс |

Сод.Пров. ||№Ж |

| 1 |

26 |

Затраты на опл.тр |

70 |

Доскин Е.Д. |

|

| || 2,800.00 |

| <...> |

|

|

Начислено з/п |

ЗП |

| |

|

| 2 |

70 |

Доскин Е.Д. |

68.1 |

Налог: начисл/уплач. |

|

|| || 260.00 |

| |

|

|

Налог на доход |

ы |

ЗП |

| |

|

| 3 |

26 |

Затраты на опл.тр |

70 |

Крохин Д.Ю. |

|

1 |

1,2 |

00.00 |

| <...> |

|

|

Начислено з/п |

|

ЗП |

| |

|

| 4 |

70 |

Крохин Д.Ю. |

68.1 |

Налог: начисл/уплач. |

|

1 |

|

39.00 |

| <...> |

|

|

Налог на доход |

ы |

ЗП |

| |

|

| 5 |

26 |

Затраты на опл.тр |

70 |

Чурбанов В.А. |

|

1 |

2.5 |

00.00 |

| <...> |

|

|

Начислено з/п |

|

ЗП |

| |

|

| 6 |

70 |

Чурбанов В.А. |

68.1 |

Налог: начисл/уплач. |

|

1 |

3 |

25.00 |

| |

|

|

Налог на доход |

ы |

ЗП |

| |

|

Еще раз обратим внимание, что на счете 26 указывается

значение только одного, первого вида субконто, поскольку нами принято решение

отказаться от аналитического учета по подразделениям на данном счете.

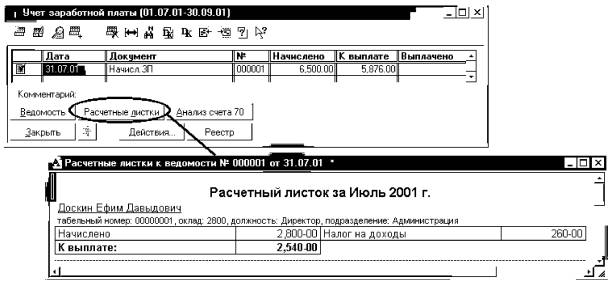

Журнал "Учет заработной платы"

содержит записи о документах "Начисление зарплаты" и "Выплата

зарплаты". Форма журнала показана на рис. 20-8, она содержит дополнительные

элементы управления, которые позволяют формировать расчетные и платежные ведомости,

а также расчетные листки по начислению заработной платы.

Рис. 20-8. Печать расчетных

листков из журнала "Учет заработной платы"

Расчетные листки и ведомости формируются для всех

сотрудников, которые указаны в выбранном документе. Результаты ввода документа

"Закрытие месяца"

Запись о введенном документе помимо журнала операций

регистрируется в журнале регламентированных операций, который доступен через

меню "Журналы - Регламентные документы". По этому документу

будет отражена всего одна запись. В этом журнале также будут присутствовать

две другие регламентированные записи по начисленной амортизации, которые мы

уже ввили.

Документ в результате проведения сформировал

следующие проводки.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал. |

Кол-||Вал.Сум || Сумма во

|| || |

|

| |

|

Курс |

Сод.Пров. ||№Ж |

|

| 2 |

26 |

Затраты на опл.тр |

69.2.1 |

Налог:начисл./упл. |

|

|

J784.00 |

|

| <...> |

Доскин Е.Д. |

|

Начислен ЕСН в части ФБ |

ЗП |

|

| |

|

|

|

| 3 |

26 |

Затраты на опл.тр |

69.3 |

Налог:начисл./упл. |

|

|

5.60 |

|

| <...> |

Федеральный |

|

Начислен ЕСН в части ФФОМС |

ЗП |

|

| |

Доскин Е.Д. |

|

|

| 4 |

26 |

Затраты на опл.тр |

69.3 |

Налог:начисл./упл. |

|

|

95.20 |

|

| <...> |

Территориальный |

|

Начислен ЕСН в части ТФОМС |

ЗП |

|

| |

Доскин Е.Д. |

|

|

| 5 |

26 |

Затраты на опл.тр |

69.1 |

Взносы:начис/упл. |

|

|

112.00 |

|

| <...> |

Доскин Е.Д. |

|

Начислен ЕСН в части ФСС |

ЗП |

|

| |

|

|

|

| 7 |

26 |

Затраты на опл.тр |

69.2.1 |

Налог:начисл./упл. |

|

|

1336.00 |

|

| <...> |

Крохин Д.Ю. |

|

Начислен ЕСН в части ФБ |

ЗП |

|

| |

|

|

|

| 8 |

26 |

Затраты на опл.тр |

69.3 |

Налог:начисл./упл. |

|

|

2.40 |

|

| <...> |

Федеральный |

|

Начислен ЕСН в части ФФОМС |

ЗП |

|

| |

Крохин Д.Ю. |

|

|

| 9 |

26 |

Затраты на опл.тр |

69.3 |

Налог:начисл./упл. |

|

|

40.80 |

|

| <...> |

Территориальный |

|

Начислен ЕСН в части ТФОМС |

ЗП |

|

| |

Крохин Д.Ю. |

|

|

| 10 |

26 |

Затраты на опл.тр |

69.1 |

Взносы:начис/упл. |

|

|

48.00 |

|

| <...> |

Крохин Д.Ю. |

|

Начислен ЕСН в части ФСС |

ЗП |

|

| 12 |

26 |

Затраты на опл.тр |

69.2.1 |

Налог:начисл./упл. |

|

|

700.00 |

|

| <...> |

Чурбанов В.А. |

|

Начислен ЕСН в части ФБ |

ЗП |

|

| |

|

|

|

| 13 |

26 |

Затраты на опл.тр |

69.3 |

Налог:начисл./упл. |

|

|

5.00 |

|

| <...> |

Федеральный |

|

Начислен ЕСН в части ФФОМС |

ЗП |

|

| |

Чурбанов В.А. |

|

| 14 |

26 |

Затраты на опл.тр |

69.3 |

Налог:начисл./упл. |

|

|

85.00 |

|

| |

|

|

<...> |

|

Территориальный |

|

Начислен ЕСН в части ТФОМС |

ЗП |

| |

|

Чурбанов В.А. |

| |

15 |

26 |

Затраты на опл.тр |

69.1 |

Взносы:начис/упл. |

|

|

100.00 |

| |

<...> |

Чурбанов В.А. |

|

Начислен ЕСН в части ФСС |

зп |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Документ "Закрытие месяца" сформировал проводки по начислению ЕСН

в фонды социального страхования и пенсионного обеспечения. Документ "Выплата

зарплаты"

Документ "Выплата

ЗП" предназначен для реализации операций по выплате заработной платы

из кассы. Документ формирует платежную ведомость и проводки по выплате заработной

платы.

Задача 20-3

04.08.2001 с расчетного счета

в банке "Мирный" сняты наличные в сумме 12 000.00 руб. для выплаты

заработной платы за июль работникам предприятия. Составлен приходный кассовый

ордер № 5, получена и введена в компьютерную бухгалтерию выписка банка № 10.

05.08.2001 сформирована платежная ведомость №1 для выплаты заработной

платы сотрудникам предприятия.

В этот же день из кассы предприятия произведена выплата заработной платы

по платежной ведомости № 1. Ведомость передана в бухгалтерию.

Платежная ведомость № 1 от 5 августа 2001 г.

| № |

Табельный номер |

Фамилия, и., о. |

"Сумма, руб. |

Расписка в |

Примечание |

| |

|

|

коп." |

получении |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

00000007 |

Доскин Е.Д. |

2,747-00 |

Подпись |

|

| 2 |

00000001 |

Крохин Д.Ю. |

1,200-00 |

|

Не получил |

| 3 |

00000008 |

Чурбанов В.А. |

2,422-00 |

Подпись |

|

Данные о выплаченной заработной плате отражены в компьютерном

учете.

Операции по снятию наличных средств с расчетного

счета рассматривались нами в главе "Кассовые операции", поэтому

перейдем ко второму пункту задачи, связанному с формированием платежной ведомости

и выплаты заработной платы.

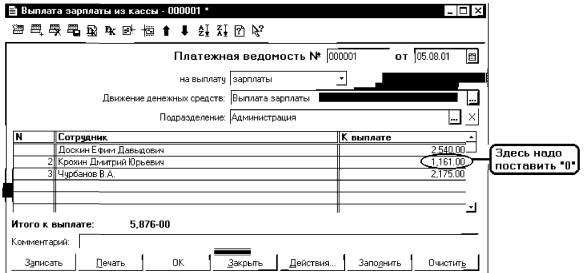

Для решения задачи воспользуемся документом типовой

конфигурации "Выплата зарплаты". Форма документа, заполненная в

соответствии с данными постановки задачи, показана на рис. 20-9. Заполнение

табличной части документа производится автоматически после выбора подразделения

по нажатию кнопки Заполнить. Табличная часть заполняется строками с

ФИО сотрудников, которым начислена, но еще не выплачена зарплата. Фамилии

сотрудников выбираются из справочника "Сотрудники", а сумма "К

выдаче" определяется текущим остатком счета 70 по данному сотруднику.

По нажатию кнопки

Печать формируется печатная форма документа "Платежная ведомость".

Она полностью соответствует тому виду, который представлен в постановке задачи,

разумеется, без подписей сотрудников.

Ведомость передается кассиру, а документ записывается

в компьютерную бухгалтерию без проведения. После выплаты заработной плваты,

ведомость закрывается и передается в бухгалтерию. Бухгалтер обращается к документу,

вносит в него коррективы в соответствии с фактическими данными о выплате зарплаты.

В соответствии с условиями задачи, сотруднику Крохину вместо суммы, автоматически

установленной в документе, должен быть введен 0. Остальные суммы изменять

не требуется.

Рис. 20-9.Форма ввода документа

"Выплата зарплаты"

После этого документ проводится, в результате

чего в компьютерном учете сформируются проводки по выплате заработной платы

из кассы. Обратимся к результатам ввода последнего документа.

Документ "Выплата зарплаты" также регистрируется

в журнале "Учет заработной платы". При проведении документа автоматически

формируются бухгалтерские проводки в дебет счета 70 и кредит счета 50.1.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал. |

Кол- Вал.Сум Сумма во || || |

| |

|

Курс |

Сод.Пров. ||№Ж |

| 1 |

70 |

Доскин Е.Д. |

50.1 |

Вып.зарплаты |

|

|| || 2,540.00 |

| |

|

|

Выдано из кассы |

ЗП |

| |

|

| 2 |

70 |

Чурбанов В.А. |

50.1 |

Выпл.зарплаты |

|

| | 2,175.00 |

| |

|

|

Выдано из кассы |

ЗП |

| |

|

Подобные проводки формируются по каждому сотруднику

предприятия, которым произведена выплата. Причем иной порядок просто невозможен,

в то время, когда на счете 70 ведется аналитический учет по каждому сотруднику.

Проводки с нулевыми суммами не формируются. То

есть, если сотруднику зарплата не выплачивалась, то соответствующая проводка

будет отсутствовать, хотя в форме документа сохраняется строка с нулевой суммой.

Еще раз напомним, что эти документы необходимо

сделать непроведенными, иначе неправильно будут списаны затраты на основное

производство в августе.

Расчет и выплата заработной платы основных рабочих и цехового персонала Использование документа "Начисление

заработной платы"

Задача 20-4

Теперь рассмотрим пример начисления заработной платы работникам

предприятия за август 2001 г.

Данные о начислениях

и удержаниях за август 2001 г. представлены в сводной ведомости начислений

и удержаний по подразделениям и сотрудникам.

На основании информации сводной ведомости необходимо в

бухгалтерском учете предприятия:

- отразить суммы начисленной заработной платы как элемент

производственных затрат;

- отразить суммы удержаний подоходного налога с сотрудников

предприятия;

- начислить взносы

в фонды социального страхования и обеспечения, исчисляемые от фонда оплаты

труда, и отразить их в бухгалтерском учете как элемент производственных затрат.

000 "ЭПОС"

Сводная ведомость

начислений и удержаний заработной платы за август 2001 года

| № |

Подразделение |

Вид затрат |

Сумма

начислена |

| Счет |

Объект аналитического учета |

| Цеховый персонал |

| 1. |

Столярный цех |

25 |

|

2200,00 |

| |

Иванов И.Ю. |

|

|

2200,00 |

| 2. |

Красильный цех |

25 |

|

1700,00 |

| |

Петров П.П. |

|

|

1700,00 |

| 3. |

Полировочный цех |

25 |

|

1500,00 |

| |

Сидоров С.С. |

|

|

1500,00 |

| ВСЕГО ПО КАТЕГОРИИ |

5400,00 |

| № |

Подразделение |

Вид затрат |

Сумма начислена |

| Счет |

Объект аналитического учета |

| Рабочие основного производства |

| 1. |

Столярный цех |

20 |

Столы письменные |

8150,00 |

| |

Василии А.Г. |

|

|

4500,00 |

| |

Зуботычкин Н.Н. |

|

|

3650,00 |

| 2. |

Красильный цех |

20 |

Столы письменные |

4050,00 |

| |

Изюмов Т.Р. |

|

|

2100,00 |

| |

Тараканов В.К. |

|

|

1950,00 |

| 3. |

Полировочный цех |

20 |

Столы письменные |

5200,00 |

| |

Журавлев Л.В. |

|

|

2800,00 |

| |

Синицын А.П. |

|

|

2400,00 |

| ИТОГО |

17400,00 |

| 1. |

Столярный цех |

20 |

Столы обеденные |

7800,00 |

| |

Червячков Г.Г. |

|

|

4300,00 |

| |

Рембрандт С.Д. |

|

|

3500,00 |

| 2. |

Красильный цех |

20 |

Столы обеденные |

3760,00 |

| |

Костылев К.Ф. |

|

|

2000,00 |

| |

Штерн Н.И. |

|

|

1760,00 |

| 3. |

Полировочный цех |

20 |

Столы обеденные |

8850,00 |

| |

Парфенюк И.Ю. |

|

|

5100,00 |

| |

Алиев B.C. |

|

|

3750,00 |

| ИТОГО |

20410,00 |

| 1. |

Столярный цех |

20 |

Столы кухонные |

5950,00 |

| |

Костоправов М.И. |

|

|

3150,00 |

| |

Владимиров О.Д. |

|

|

2800,00 |

| 2. |

Красильный цех |

20 |

Столы кухонные |

4000,00 |

| |

Грошев Я.А. |

|

|

2100,00 |

| |

Восков Т.И. |

|

|

1900,00 |

| 3. |

Полировочный цех |

20 |

Столы кухонные |

6050,00 |

| |

Полеров 0.0. |

|

|

3250,00 |

| |

Плющев А.Р. |

|

|

2800,00 |

| ИТОГО |

16000,00 |

| ВСЕГО ПО КАТЕГОРИИ |

53810,00 |

| ВСЕГО ПО ЦЕХОВОМУ ПЕРСОНАЛУ

И ОСНОВНОМУ ПРОИЗВОДСТВУ |

59210,00 |

|

|

|

|

|

|

Рассмотрим результаты ввода документов по начислению и выплате заработной

платы. Результаты ввода документа "Начисление зарплаты"

В журнале операций будет сохранена запись о введенном

документе. В качестве суммы операции будет фигурировать общая сумма начисленной

заработной платы всем сотрудникам предприятия.

| Журнал операций (01.07.2001-31.09.2001) |

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 31.08.200 |

|

Начисл.ЗП |

1 |

Начисл. ЗП за Август 2001

г. |

59,210.00 |

| |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотрим, какие проводки сформирует документ для разных категорий сотрудников.

Для сотрудника цехового персонала Сидорова С.С.

отражены следующие проводки: начисление заработной платы (дебет 25 и кредит

70) и удержание подоходного налога (дебет 70 и кредит 68.1).

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол. |

Вал.Сум |

Сумма |

| |

|

Курс |

Сод.Пров. |

№Ж |

| 1 |

25 |

Затр. на опл. труда |

70 |

Сидоров С.С. |

|

|

|

1,500.00 |

| Полировочный цех |

|

|

Начислено (осн.з/п) |

ЗП |

| |

|

| 2 |

70 |

Сидоров С.С. |

68.1 |

Налог:нач/упл. |

|

|

|

195.00 |

| |

|

|

Налог на доходы |

ЗП |

| |

|

|

|

|

|

|

|

|

|

|

|

|

Для сотрудников, занятых на основном производстве,

будут сформированы следующие проводки по начислению заработной платы и удержанию

НДФЛ..

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол. |

Вал.Сум |

Сумма |

| |

|

Курс |

Сод.Пров. |

№Ж |

| 1 |

20 |

Столы письменные |

70 |

Василии А.Г. |

|

|

|

4,500.00 |

| Зарплата |

|

|

Начислено з/п |

ЗП |

| Столярный цех |

|

| 2 |

70 |

Василии А.Г. |

68.1 |

Налог:нач/упл. |

|

|

|

585.00 |

| |

|

|

Налог на доходы |

ЗП |

| |

|

|

|

|

|

|

|

|

|

|

|

|

Следует обратить внимание на то, что затраты по

оплате труда рабочих основного производства распределяются не только по подразделениям,

в которых они работают, но также и по видам номенклатуры, увеличивая тем самым

себестоимость именно той номенклатурной единицы, в производстве которой они

принимали непосредственное участие.

Наиболее общие итоги по начисленной заработной плате и отчислениям

в социальные фонды по всему предприятию можно получить в оборотно-сальдовой

ведомости.

Кредитовый оборот по

счету 70 показывает сумму начисленной заработной платы всем сотрудникам предприятия

за установленный месяц.

Оборотно-сальдовая ведомость август 2001 г.

| Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

| № |

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 68.1 |

Налог на доходы физ. лиц |

|

|

|

7,700.00 |

|

7,700.00 |

| 69 |

Расч. по соц. страхованию |

|

|

|

21,078.76 |

|

21,078.76 |

| 69.1 |

Социальное страхование |

|

|

|

2,368.40 |

|

2,368.40 |

| 69.2 |

Пенсионное обеспечение |

|

|

|

16,578.80 |

|

16,578.80 |

| 69.3 |

Медицинское страхование |

|

|

|

2,131.56 |

|

2,131.56 |

| 70 |

Расч. по оплате труда |

|

|

7,700.00 |

59,210.00 |

|

51,510.00 |

Сумма начисленного подоходного налога за август

по всем сотрудникам предприятия отражена как кредитовый оборот счета 68.1

и составила 7,700.00 руб.

На различных субсчетах счета 69 отражены соответственно суммы

отчислений:

• в фонд социального страхования 2368.40 руб.;

• в пенсионный фонд 16,578.80 руб.;

• в фонды обязательного медицинского страхования 2,131.56

руб.;

В оборотно-сальдовой ведомости на счете 69.3 представлена

начисленная сумма отчислений в территориальный и федеральный фонды обязательного

медицинского страхования. Для удобства анализа возникает желание развернуть

данный показатель по субконто, чтобы видеть отдельно начисленную сумму отчислений

в территориальный и федеральный фонды. В настройке оборотно-сальдовой ведомости

имеется такая возможность - можно любой счет развернуть по субконто. Рассмотрим

на примере счета 69.3, как выполнить такую настройку.

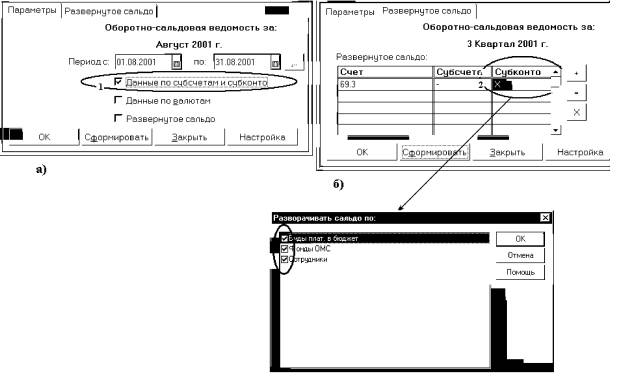

Настройка отчета показана на рис. 20-10. В диалоговом

окне настройки параметров отчета потребуется выполнить следующее.

1. На закладке "Параметры" необходимо становить

флаг "Данные по субсчетам и субконто".

2. На закладке "Развернутое сальдо" надо

указать номера счетов для которых требуется выводить итоги по субконто (или

субсчетам). Ввод нового счета осуществляется нажатием экранной кнопки +. В

зависимости от потребности получать итоги по субконто или по субсчетам, необходимо

щелкнуть мышью по соответствующей графе. Щелчок мышью по графе "Субконто"

приведет к тому, что на экране появится новое окно: "Разворачивать сальдо

по ..."

Рис. 20-10. Настройка вывода

итогов по субсчетам и субконто

3. В новом окне содержится список видов субконто,

по которым ведется учет на счете. Щелчком мыши можно выбрать любые из этих

видов субконто для получения итогов.

После выполнения описанной процедуры содержание

оборотно-сальдовой ведомости изменится. Теперь в ней можно будет видеть итоги

счета 69.3 не только в целом по счету и субсчету, но и по субконто.

| 69.2 |

Пенсионное обеспечение |

|

16,578.80 |

| 69.3 |

Медицинское страхование |

|

2,131.56 |

| Василии |

|

162.00 |

| Территориальный |

|

153.00 |

| Федеральный |

|

9.00 |

Теперь непосредственно в оборотно-сальдовой ведомости

можно увидеть, что по сотруднику Василии для отчисления в территориальное

отделение фонда начислена сумма 153.00 руб., а в федеральное - 9.00 руб.

Оборотно-сальдовая ведомость по счету 20 позволяет

раскрыть затраты предприятия на оплату труда рабочих основного производства

по видам деятельности. Рассмотрим фрагмент ведомости, относящийся к затратам

на оплату труда.

Оборотно-сальдовая ведомость по счету: 20 Элементы затрат

август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Столы кухонные |

|

|

30,901.20 |

|

30,901.20 |

|

|

| Затраты на оплату труда |

|

|

16,000.00 |

|

16,000.00 |

|

|

| |

Столярный цех |

|

|

5,950.00 |

|

5,950.00 |

|

| |

Цех покраски |

|

|

4,000.00 |

|

4,000.00 |

|

| |

Цех полировки |

|

|

6,050.00 |

|

6,050.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В ведомости виден общий итог начисленной заработной

платы основным рабочим, занятым в производстве кухонных столов - дебетовый

оборот, равный 16 000.00 руб., который ниже детализируется по каждому подразделению.

Данные, приведенные в этой части ведомости, могут быть сопоставлены сданными

сводной ведомости начислений и удержаний.

Оборотно-сальдовая ведомость по счету 25 позволяет

раскрыть затраты предприятия на оплату труда производственного персонала в

аналитическом разрезе подразделений и служб. Рассмотрим фрагмент ведомости,

относящийся к затратам на оплату труда.

Оборотно-сальдовая ведомость по счету: 25 Элементы затрат

август 2001 г.

| |

Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

| |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| |

Затраты на оплату труда |

|

|

5,400.00 |

|

|

|

| |

<...> |

|

|

5,400.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В ведомости виден общий итог начисленной заработной

платы производственному персоналу - дебетовый оборот, равный 5 400.00 руб.,

Данные, приведенные в этой части ведомости, могут быть сопоставлены сданными

сводной ведомости начислений и удержаний.

Из приведенных выше отчетов, к сожалению, нельзя

получить более или менее структурированной информации по начисленным отчислениям

в социальные фонды. Для обобщения данной информации служит отчет "Начисленные

налоги с ФОТ", обращение к которому осуществляется через меню "Отчеты

- Специализированные - Начисленные налоги с ФОТ". Рассмотрим фрагмент

ведомости, относящийся к затратам на оплату труда.

РАСЧЕТНАЯ ВЕДОМОСТЬ № _____ за Август 2001 г.

| п/п |

Сотрудник |

Начислено |

НДФЛ |

К выплате |

Единый социальный налог |

| |

|

|

|

|

ПФР |

ФСС РФ |

ФОМС |

ТОМС |

| 1 |

Василии |

4,500.00 |

585.00 |

3,915.00 |

1,260.00 |

180.00 |

9.00 |

153.00 |

| 2 |

Владимиров |

2,800.00 |

364.00 |

2,436.00 |

784.00 |

112.00 |

5.60 |

95.20 |

| 3 |

Восков |

1,900.00 |

247.00 |

1,653.00 |

532.00 |

76.00 |

3.80 |

64.60 |

| 4 |

Алиев B.C. |

3,750.00 |

488.00 |

3,262.00 |

1,050.00 |

150.00 |

7.50 |

127.50 |

Отчет "Расчетная ведомость" содержит

данные по начислению заработной платы сотрудникам, сведения о налоге на доходы

физических лиц, а также сведения о расчете всех социальных отчислений, включаемых

в единый социальный налог.