Глава 18. Амортизация основных средств и нематериальных активов

Глава 18. Амортизация основных средств и нематериальных активов

Реализация в компьютерной бухгалтерии

Средства реализации расчетов и ввода хозяйственных операций

Использование документа "Начисление амортизации ОС и НМД"

Анализ данных по учету амортизации основных средств

Амортизация безвозмездно полученных основных средств

Обсуждаемые вопросы

• Как организован аналитический учет на счете "Амортизация основных средств"?

• Какие реквизиты справочника "Основные средства" надо заполнить, чтобы программа автоматически начислила амортизационные отчисления?

• Каков порядок использования документа типовой конфигурации "Начисление амортизации ОС и НМА"?

• Как вести раздельный учет амортизационных отчислений для целей бухгалтерского учета и целей налогообложения?

• Как реализовать процедуру начисления износа по безвозмездно поступившим основным средствам?

• В каких стандартных отчетах можно получить информацию о первоначальной стоимости ОС, сумме начисленного износа и остаточной стоимости?

Учетный порядок

В процессе производства работают станки, машины, оборудование, эксплуатируются здания и помещения, перенося часть своей стоимости на вновь создаваемый продукт. Утрачиваемая стоимость основных средств переносится на стоимость вновь созданного продукта путем ее включения в издержки производства. Этот механизм называют амортизацией.

Первоначальная стоимость основных средств с момента их ввода и до выбытия отражается в бухгалтерском учете на активном счете 01 "Основные средства". Здесь же отражается увеличение балансовой стоимости основных средств в результате их переоценки. Уменьшение же первоначальной (восстановительной) стоимости основных средств вследствие их износа отражается обособленно на пассивном регулирующем счете 02 "Амортизация основных средств", субсчете 1 - "Амортизация основных средств, учитываемых на счете 01". Накапливаемая на этом счете информация позволяет скорректировать первоначальную (восстановительную) оценку основных средств и определить их остаточную стоимость на определенную дату.

Показатели износа и амортизации основных средств различаются по своему экономическому содержанию. Износ отражает старение действующих фондов, амортизация - накопление денежных средств на их замену. Амортизационные отчисления рассчитываются исходя из балансовой стоимости основных средств и единых норм амортизационных отчислений.

Учет амортизационных отчислений выполняется путем их записи на счетах учета затрат на производство. Как правило, они являются косвенными затратами и отражаются на собирательно-распределительных счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

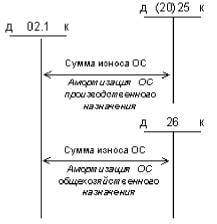

Таким образом, учет износа и амортизации основных средств в процессе производства отражается бухгалтерской проводкой: по дебету счета 25 (или 26) и кредиту счета 02. На рис. 18-1 показана схема отражения данной операции на счетах бухгалтерского учета. В случае ведения аналитического учета ОС данную операцию потребуется ввести для каждого объекта ОС.

Амортизацию (износ) основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет основным средствам износ начисляется, начиная с 1-го числа месяца, следующего за месяцем поступления.

Рис. 18-1. Схема бухгалтерских проводок по отражению амортизации основных средств

По выбывшим объектам начисление амортизации прекращают, начиная с 1-го числа месяца, следующего за месяцем выбытия.

Реализация в компьютерной бухгалтерии

Настройка плана счетов

Обратимся к плану счетов, чтобы проверить существующую настройку счета 02 "Амортизация основных средств", который используется в качестве корреспондирующего счета при учете затрат, связанных с амортизацией основных средств.

| Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

|

| 02 |

Амортизация основных средств |

П |

Осн. средства |

||||

| 02.1 |

Амортизация основных средств, учитываемых на счете 01 |

П |

Осн. средства |

||||

| 02.2 |

Амортизация имущества, учитываемого на счете 03 |

П |

Осн. средства |

На счете выделено два субсчета 02.1 "Амортизация основных средств, учитываемых на счете 01" и 02.2 "Амортизация имущества, учитываемого на счете 03". Аналитический учет на счете и субсчетах ведется по одному виду субконто "Основные средства". Значения субконто данного вида определяются в справочнике "Основные средства", который заполняется на этапе ввода ОС в эксплуатацию.

Ввод справочной информации

Для расчета суммы амортизационных отчислений и формирования соответствующих проводок программа использует учетную информацию об остатках счетов 01 и 02 по каждому основному средству, а также ряд реквизитов из справочника "Основные средства".

В соответствии с подходами, положенными в основу построения типовой конфигурации, должна обеспечиваться одновременность процесса систематизации и накопления информации о фактах хозяйственной жизни для целей бухгалтерского учета и для целей налогообложения в соответствии с требованиями главы 25 НК РФ. В связи с этим в справочнике одновременно представлены параметры начисления амортизации для целей бухгалтерского учета и для целей налогообложения.

Порядок ввода информации в данный справочник рассматривался в главе 12 "Учет основных средств". Напомним, что в типовой конфигурации для этого справочника предусмотрена диалоговая форма ввода и редактирования информации. Указанная форма содержит две закладки, в которых сгруппированы реквизиты, используемые в расчетах амортизационных отчислений:

"Бухгалтерский учет". Эта закладка заполняется для основных средств, стоимость которых погашается через амортизационные отчисления. Настройка реквизитов на этой закладке определяет порядок начисления амортизации для целей бухгалтерского учета, где указываются способ начисления амортизации, счет отнесения затрат со всеми аналитическими разрезами. Внешний вид закладки зависит от положения флажка "Подлежит амортизации" на закладке "Общие сведения".

"Налоговый учет". Настройка реквизитов на этой закладке определяет порядок начисления амортизации для целей налогового учета. Внешний вид закладки зависит от положения флажка "Подлежит амортизации" на закладке "Общие сведения". Если включен флажок "Подлежит амортизации", то на закладке "Налоговый учет" доступны реквизиты, заполнение которых определяет порядок начисления амортизации для целей налогового учета.

Рассмотрим пример ввода в справочник ОС информации, относящейся к начислению амортизации.

Задача 18-1

Необходимо ввести в справочник "Основные средства" информацию, используемую программой для расчета амортизации для целей бухгалтерского учета в соответствии с данными, приведенными в следующей таблице.

| Инв. Номер |

Наименование |

Способ начисления амортизации |

Срок полезного использования (в месяцах) |

| 4001 |

Станок деревообрабатывающий универсальный СДУ-11 |

Линейный |

144 |

| 4002 |

Станок сверлильный СДС-1 |

Линейный |

144 |

| 4003 |

Пресс "СЖИМ-5" |

Линейный |

100 |

| 4004 |

Пилорама "Галактика-3" |

Линейный |

48 |

| 4005 |

Шлифовальный станок БСЗВ -5.5 |

Линейный |

144 |

| 4006 |

Шлифовальный станок БСЗВ -5.5 |

Линейный |

144 |

| 6001 |

Автомобиль "Газель" |

Линейный |

80 |

Прежде чем приступать к вводу требуемой информации, следует убедиться в том, что в программе правильно установлена рабочая дата. Это важно, поскольку реквизиты справочника периодические и любые изменения их значений заносятся в историю значений реквизита по датам.

Далее необходимо выполнить следующие действия.

1. Обратиться к справочнику "Основные средства" (меню: "Справочники - Внеоборотные активы - Основные средства").

2. В форме списка выбрать для редактирования конкретный объект основных средств.

3. В форме диалога ввода/редактирования элемента справочника в закладке "Общие сведения" убедиться, что флаги "Подлежит амортизации" и "Начислять амортизацию" установлены.

4. Обратиться к закладкам "Общие сведения", "Бухгалтерский учет" и ввести требуемые значения реквизитов.

5. Закрыть форму диалога, выбрать из формы списка следующий элемент справочника и повторить действия, указанные в пунктах 3-5.

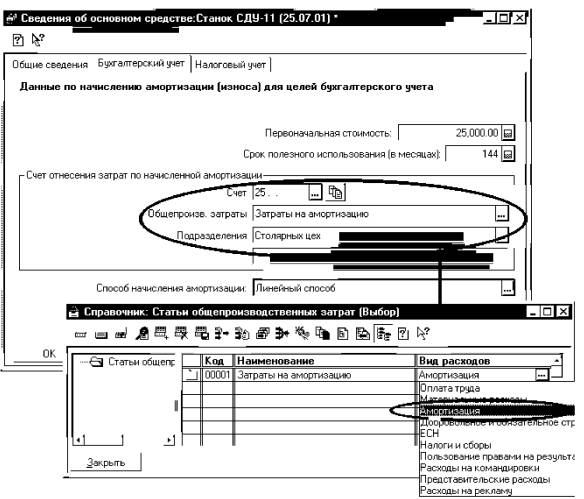

Рассмотрим особенности ввода данных, относящихся к расчету амортизации. Закладка "Бухгалтерский учет". Форма диалога для ввода данных в справочнике "Основные средства" показана на рис. 18-2.

Прежде всего, следует обратить внимание на то, на какую дату будут зафиксированы вновь вводимые значения реквизитов. Эта дата соответствует установленной рабочей дате и указана в заготовке окна формы диалога.

Дадим некоторые пояснения по заполнению полей формы.

Порядок начисления амортизации основных средств законодательно закреплен Приказом Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01". В соответствии сданным положением, организация может производить начисление амортизационных отчислений объектов основных средств одним из следующих способов:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

Рис. 18-2. Форма диалога для ввода данных по амортизации ОС в справочнике "Основные средства" закладка "Бухгалтерский учет"

До сих пор наиболее распространенным является линейный способ, при котором сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Срок полезного использования, согласно п.20 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", "...определяется организацией при принятии объекта к бухгалтерскому учету". Таким образом, предприятию позволено самостоятельно определять срок амортизации, а, следовательно, и суммы амортизационных отчислений.

При выборе линейного способа, в реквизите "Срок полезного использования (в месяцах)" указывается срок полезного использования ОС, определенный на предприятии.

При выборе способов "Уменьшаемого остатка" или "По сумме чисел лет" предлагается заполнить все тот же реквизит "Срок полезного использования (в месяцах)", а при выборе способа "Пропорционально объему продукции" предусмотрен ввод двух реквизитов:

- "общий объем продукции (работ) в натуральном выражении", где указывается общий объем продукции (работ), который может быть произведен или выполнен при использовании данного объекта основных средств;

- "фактический объем продукции (работ) за месяц в натуральном выражении". Этот периодический реквизит необходимо вводить за каждый месяц.

В реквизите "Первоначальная стоимость" указывается стоимость основного средства, по которой оно было введено в эксплуатацию.

В реквизите "Счет" указывается конкретный счет учета затрат на производство, на который относятся амортизационные отчисления по данному основному средству. Если по выбранному счету ведется аналитический учет, то в трех полях, расположенных ниже, вводится аналитическая информация по тем видам субконто, которые прикреплены к выбранному счету. При выборе счета 20 понадобится указать вид номенклатуры, статью затрат на производство и подразделение, в котором данное основное средство эксплуатируется, при выборе счетов 25, 26 - статью затрат - "Амортизация ОС" и подразделение - "Столярный цех".

Например, если мы выбираем счет 25 "Общепроизводственные затраты" в качестве счета отнесения затрат, то в последующих двух полях необходимо заполнить значения двух видов субконто, которые прикреплены к счету 25 - "Общепроизводственные затраты" и "Подразделения".

Первому субконто соответствует справочник "Статьи общепроизводственных затрат" (см. рис. 18-2), из которого выбирается необходимая статья общепроизводственных затрат, например, "Амортизация ОС". Если справочник пустой, то его можно заполнять непосредственно в процессе работы.

Аналогично, если выбран счет 26, то в качестве первого субконто будет указано субконто вида "Общехозяйственные расходы", которому соответствует справочник: "Статьи общехозяйственных затрат".

Здесь следует обратить внимание на важную особенность ведения аналитического учета на счете 26. Дело в том, что часто общехозяйственные расходы нельзя отнести на какое-нибудь подразделение, и они учитываются в целом по предприятию. В рассматриваемом примере таким основным средством является автомобиль "Газель", который обслуживает все подразделения предприятия. Учитывая это, в программе предусмотрена возможность ввода пустого субконто "Подразделения". То есть, при заполнении параметров амортизации поле "Подразделения" можно просто пропустить.

При проведении документа по начислению амортизации, на счете 02 "Амортизация ОС" будет отражаться сумма начисленной амортизации, рассчитанная в соответствии с установленными параметрами для целей бухгалтерского учета. Одновременно на вспомогательных счетах налогового учета будет отражаться сумма, начисленная в соответствии с параметрами, установленными для целей налогообложения.

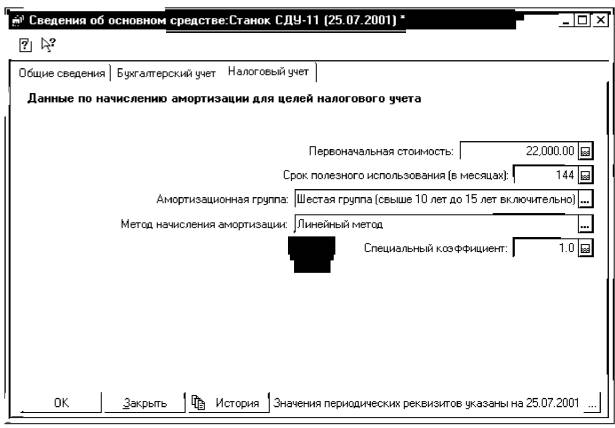

Закладка "Налоговый учет". Форма диалога для ввода данных в справочнике "Основные средства" показана на рис. 18-3.

Следует обратить внимание на то, что, несмотря на совпадение наименований реквизитов "Первоначальная стоимость" и "Срок полезного использования" с наименованиями реквизитов на закладке "Бухгалтерский учет", это абсолютно разные реквизиты, значения которых в общем случае могут не совпадать.

В реквизите "Амортизационная группа" путем выбора из списка указывается принадлежность основного средства к той или иной амортизационной группе.

В реквизите "Метод начисления амортизации" устанавливается порядок начисления амортизации. Для целей налогового учета стоимость приобретенных объектов основных средств погашается посредством начисления амортизации одним из двух методов:

- Линейный метод;

- Нелинейный метод.

Рис. 18-3. Форма диалога для ввода данных по амортизации ОС в справочнике "Основные средства" закладка "Налоговый учет"

Средства реализации расчетов и ввода хозяйственных операций

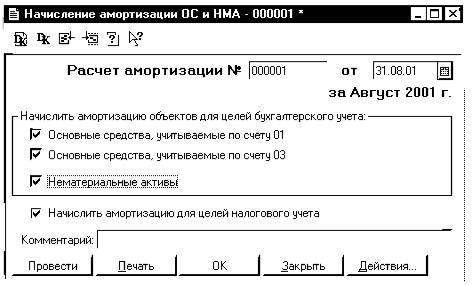

Для автоматизации процесса оформления операций, связанных с ежемесячным начислением износа основных средств, в типовой конфигурации программы "1С: Бухгалтерия" предусмотрен регламентный документ "Начисление амортизации".

Обратиться к данному документу можно через меню "Документы - Регламентные - Начисление амортизации". Диалоговая форма ввода документа, показанная на рис. 18-4, предусматривает ввод двух реквизитов:

- номер расчета - автоматически присваивается каждому документу, но может быть изменен вручную;

- дата документа - устанавливается пользователем. Эта дата определяет месяц, за который будет производиться начисление амортизационных отчислений.

Кроме того, предлагается выбрать объекты учета, для которых необходимо начислить амортизацию:

• Основные средства, учитываемые по счету 01;

• Основные средства, учитываемые по счету 03;

• Нематериальные активы.

Рис. 18-4. Диалоговая форма ввода документа "Начисление амортизации ОС и НМА"

Документ является регламентным, его следует вводить один раз в месяц. Рекомендуется проводить этот документ в последней день месяца в конце рабочего дня.

Как уже упоминалось выше, документ выполняет расчет сумм амортизационных отчислений и формирование проводок в дебет счетов производственных затрат и кредит счета 02 "Амортизация основных средств" по каждому объекту ОС. Документ также отражает сумму амортизационных отчислений на забалансовых счетах налогового учета, начисленную в соответствии с параметрами, установленными для целей налогообложения. Настройка алгоритма документа обеспечивает контроль остаточной стоимости по каждому объекту ОС и в случае полного износа, амортизационные отчисления не производятся. Также автоматически контролируется момент постановки основных средств на учет. По основным средствам, поступившим в текущем месяце, амортизационные отчисления не производятся.

Формирование проводок выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться, при этом ранее сформированные документом проводки автоматически удаляются, а вместо них формируются новые.

Если в справочнике отсутствуют реквизиты, необходимые для расчетов, программа не сможет правильно сформировать проводки, в силу чего документ останется непроведенным. В этом случае понадобится ввести требуемые реквизиты в справочник "задним числом" и заново выполнить проведение документа.

Важно помнить, что реквизиты справочника "Основные средства" являются периодическими, поэтому при их вводе необходимо установить в программе рабочую дату, соответствующую той дате, на которую реально должна была быть введена информация. Также можно, находясь в списке основных средств, открыть историю соответствующего реквизита и ввести новое значение и дату изменения.

Использование документа "Начисление амортизации ОС и НМД"

Реализацию операций по учету амортизационных отчислений рассмотрим на конкретном учетном примере.

Задача 18-2

В третьем квартале 2001 года необходимо произвести ежемесячный расчет и отражение в бухгалтерском учете (за июль - август 2001 г.) амортизационных отчислений основных средств, числящихся на балансе предприятия "ЭПОС".

Предприятие начало свое функционирование в июле 2001 года, поэтому на 1 июля 2001 года основные средства числиться на балансе предприятия не могли, в силу отсутствия самого предприятия. Однако, все равно, "заставим" программу выполнить расчет амортизационных отчислений за июль для проверки корректности работы алгоритма в части контроля даты поступления основных средств.

Для этого выполним следующие действия:

1. Обратиться к данному документу можно через меню "Документы - Регламентные - Начисление амортизации".

2. Установим в диалоговом окне дату "31.07.2001"

3. Выполним расчет и формирование документа нажатием кнопки Ok.

В результате в журнале операций будет отражена запись о документе, но проводки по данному документу будут отсутствовать.

Для расчета амортизационных отчислений за август понадобится еще раз обратиться к документу "Начисление амортизации" и выполнить те же действия, как и при предыдущем использовании документа, установив дату 31.08.2001.

На этот раз работа документа будет более продуктивной, проанализируем полученный результат.

Результаты ввода документа

Документ "Начисление амортизации" входит в группу регламентных документов. Для их регистрации предусмотрен журнал "Регламентные документы". В этой связи, записи о введенных документах по начислению износа за июль и август заносятся в данный журнал.

| Регламентные операции (01.07.2001-30.09.2001) |

||

| Дата |

Документ |

Номер |

| 31.07.2001 |

Начисление амортизации |

000001 |

| 31.08.2001 |

Начисление амортизации |

000002 |

В журнале операций также отражены записи о введенных документах за июль и август.

| Журнал операций (01.07.2001-31.09.2001) |

||||

| Дата |

Документ |

Ном |

Содержание |

Сумма |

| 31.07.2001 |

Начисление амортиз |

0001 |

Начисл.аморт. ОС и НМАза Июль2001 г. |

|

| 31.08.2001 |

Начисление амортиз |

0002 |

Начисл.аморт. ОС и НМА за Август 2001 г. |

680.55 |

По записям в журналах документов и операций можно повторно обратиться к любому из документов для формирования отчета, а также для повторного формирования проводок, например, в случае обнаружения ошибки в ранее введенных данных по учету основных средств.

В журнале проводок сформированы проводки только для второго документа.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал. |

Кол-во ||Вал.Сум ||сумма |

|

| Курс |

Сод.Пров. ||№Ж |

||||||

| 1 |

26 |

Амортизация |

02.1 |

Автомобиль "Газель" |

11 11 437.50 |

||

| <...> |

Аморт. за Август 2001 г. |

ОС |

|||||

| 3 |

25 |

Амортизация |

02.1 |

Станок сверлильный |

11 11 69-44 |

||

| Столярный ц |

Аморт. за Август 2001 г. |

ОС |

|||||

| 5 |

25 |

Амортизация |

02.1 |

Станок СДУ-11 |

11 11 173.61 |

||

| Столярный ц |

Аморт. за Август 2001 г. |

ОС |

|||||

В представленном фрагменте операции приводятся только лишь проводки, сформированные для целей бухгалтерского учета. Одновременно в операцию включаются проводки по забалансовым счетам налогового учета, которые отражают начисление амортизации для целей налогообложения. Причем суммы амортизации для одних и тех же объектов ОС в бухгалтерском и налоговом учете в общем могут не совпадать.

Анализ данных по учету амортизации основных средств

Произведем анализ данных по учету амортизации основных средств, используя стандартные отчеты. Наибольший интерес для анализа операций по движению ОС представляют стандартные отчеты "Анализ субконто" и "Карточка субконто".

Обратимся к ведомости "Анализ субконто" и сформируем ее для субконто "Основные средства" за период "Август 2001г.". Рассмотрим фрагмент этого отчета для пяти произвольно выбранных объектов основных средств.

Анализ субконто

Основные средства за Август 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Автомобиль "Газель" |

||||||

| 01 |

35,000.00 |

35,000.00 |

||||

| 02 |

437.50 |

437.50 |

||||

| Итого развернутое: |

35,000.00 |

35,000.00 |

437.50 |

|||

| Итого: |

35,000.00 |

437.50 |

34,562.50 |

|||

| Итого развернутое кол-во: |

||||||

| Итого кол-во: |

||||||

| Пилорама "Галактика-3" |

||||||

| 01 |

13,333.34 |

13,333.34 |

||||

| 08.4 |

13,333.34 |

13,333.34 |

||||

| Итого развернутое: |

13,333.34 |

|||||

| Итого: |

26,666.68 |

13,333.34 |

13,333.34 |

|||

| Итого развернутое кол-во: |

||||||

| Итого кол-во: |

||||||

| Пресс Сжим-5 |

||||||

| 01 |

9,000.00 |

9,000.00 |

||||

| 08.4 |

9,000.00 |

9,000.00 |

||||

| 98.2 |

9,000.00 |

9,000.00 |

||||

| Итого развернутое: |

9,000.00 |

9,000.00 |

||||

| Итого: |

18,000.00 |

18,000.00 |

||||

| Итого развернутое кол-во: |

||||||

| Итого кол-во: |

||||||

| Станок сверлильный СДС-1 |

||||||

| 01 |

10,000.00 |

10,000.00 |

||||

| 02 |

69.44 |

69.44 |

||||

| Итого развернутое: |

10,000.00 |

10,000.00 |

69.44 |

|||

| Итого: |

10,000.00 |

69.44 |

9,930.56 |

|||

| Итого развернутое кол-во: |

||||||

| Итого кол-во: |

||||||

| Станок СДУ-11 |

||||||

| 01 |

25,000.00 |

25,000.00 |

||||

| 02 |

173.61 |

173.61 |

||||

| Итого развернутое: |

25,000.00 |

25,000.00 |

173.61 |

|||

| Итого: |

25,000.00 |

173.61 |

24,826.39 |

|||

| Итого развернутое кол-во: |

||||||

| Итого кол-во: |

||||||

| Итого развернутое: |

70,000.00 |

108,500.00 |

9,680.55 |

|||

| Итого: |

70,000.00 |

77,000.00 |

48,180.55 |

98,819.45 |

||

В графе "Сальдо на начало периода (Дебет)" можно увидеть, какие основные средства числились на балансовом учете предприятия на 1 августа 2001 г., - это "Автомобиль Газель", "Станок СДУ-11" и "Станок СДС-1", то есть те самые три объекта ОС, по которым программа произвела амортизационные отчисления. Всего на момент составления ведомости на балансовом учете числилось семь основных средств, однако, четыре из них поступили в августе, о чем говорят суммы дебетового оборота за данный период, поэтому амортизационные отчисления по этим объектам в августе не начислялись.

Интерес для анализа представляют итоговые данные по каждому объекту и в целом по всем основным средствам.

В строке итогового развернутого сальдо на конец периода можно увидеть два важных показателя. В дебете - первоначальную стоимость основного средства, в кредите - суммарный износ, начисленный на конец периода, установленного при формировании ведомости. Так для первого объекта автомобиль "Газель" первоначальная стоимость составляет 35 000.00 руб., а сумма амортизации равна 437.50 руб.

В следующей строке, в графе "Обороты за период (Кредит)" можно определить сумму износа, начисленного за период, установленный при формировании ведомости. В графе "Сальдо на конец периода (Дебет)" можно увидеть остаточную стоимость основного средства на конец периода, установленного при формировании ведомости. Для автомобиля "Газель" эти два показателя соответственно равны 437.50 руб. и 34 562.50 руб.

Амортизация безвозмездно полученных основных средств

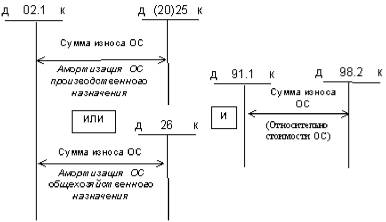

С 1 января 2001 года в целях бухгалтерского учета в состав амортизируемого имущества включаются объекты основных средств, полученных безвозмездно и по договору дарения. Подобные объекты основных средств принимаются к учету как доходы будущих периодов. В течение срока полезного использования их стоимость ежемесячно равными долями относится на финансовые результаты как внереализационные доходы. Таким образом, начисление амортизации предполагает одновременное выполнение двух операций, схематично изображенных на рис.18-5.

Необходимо иметь в виду то обстоятельство, что сумма начисленной амортизации и сумма, списываемая на счет 91 "Прибыли и убытки", могут не совпадать. Это вызвано тем, что износ начисляется на сумму, включающую как стоимость безвозмездно полученных основных средств, так и дополнительные затраты, связанные с доставкой, установкой и монтажом данного объекта ОС, в то время как по дебету счета 98.2 "Безвозмездные поступления (ОС)" отражается сумма отчислений со стоимости основного средства.

Рис. 18-5. Схема бухгалтерских проводок по отражению

амортизации основных средств, полученных безвозмездно

В типовой конфигурации "1С: Бухгалтерия" для расчета амортизации по безвозмездно полученным основным средствам используется уже рассмотренный выше документ "Начисление амортизации". В результате проведения данного документа в журнале проводок появится следующая запись, затрагивающая безвозмездно полученное основное средство.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол |

Вал.Сум |

сумма |

||||

| Курс |

Сод.Пров. |

№Ж |

||||||||||

| 1 |

25 |

Амортизация осн. Ср-в |

02.1 |

Пресс "Сжим-5" |

90-00 |

|||||||

| Столярный цех |

Аморт. за Сентябрь |

ОС |

||||||||||

Для учета дохода по счету 98.2 необходимо ввести вручную операцию по списанию доходов по безвозмездно полученным ОС.

При вводе данной операции потребуется указать дату, на которую производится списание доходов, а также выбрать в поле субконто кредитуемого счета наименование того дохода будущего периода, по которому производится списание.

Для нашего примера в качестве вида дохода понадобится выбрать значение "Безвозмездно полученное ОС пресс "Сжим-5". В результате ввода в журнал операций будет помещена операция, состоящая из одной проводки.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

98.2 |

Безв.пол. Пресс "Сжим" |

91.1 |

Прочие внереал.доход |

90-00 |

||||

| Доход за Сентябрь |

ОС |

||||||||

В нашем случае сумма начисленного износа и сумма списания части стоимости безвозмездно полученного основного средства совпали. И это полностью соответствует сложившейся ситуации, поскольку балансовая стоимость основного средства, учтенная на счете 01, совпадает с суммой дохода от его безвозмездного получения, учтенной на счете 91.1.