Глава 17. Организация учета затрат на производство и выпуска готовой продукции

Глава 17. Организация учета затрат на производство и выпуска готовой продукции

Первый вариант организации учета затрат на производство

Второй вариант организации учета затрат на производство

Третий вариант организации учета затрат на производство

Четвертый вариант организации учета затрат на производство

Организация компьютерного учета Настройка плана счетов

Справочник "Виды продукции (работ, услуг)"

Средства автоматизации расчетов и ввода хозяйственных операций

Учет производственных затрат в течение отчетного периода

Обсуждаемые вопросы

• Как в типовой конфигурации организован аналитический учет затрат на производство и выпуска готовой продукции?

• Как организованы справочники "Виды продукции", "Статьи затрат", "Подразделения"

• Что такое "оборотное субконто", "пустое субконто"? Как они используются в аналитическом учете затрат на производство?

• Каким образом отказаться от ведения аналитического учета по подразделениям на счете 26 "Общехозяйственные расходы"?

• Какие документы предусмотрены в типовой конфигурации для ввода хозяйственных операций по учету затрат на производство?

• Как в течение отчетного периода в компьютерном учете отражается выпуск готовой продукции?

• Какие действия необходимо выполнить в конце отчетного периода, чтобы определить полную производственную себестоимость готовой продукции?

Учетный порядок

Производственная деятельность, как составной элемент хозяйственной деятельности предприятия, находит отражение в бухгалтерском учете. Рассмотрим способы, при помощи которых отражается в учете производственный процесс.

Для обеспечения производственного процесса предприятие затрачивает различные материальные и трудовые ресурсы, обеспечивая ими производство. В связи с этим, счета учета производства фактически являются счетами учета затрат на производство. Затраты, вкладываемые в производство, отражаются по дебету счетов производственных затрат и по кредиту счетов производственных ресурсов, заработной платы и др. Например, отпуск материалов в производство стоимостью 100.00 руб. приведет к дебетованию на эту сумму счета производственных затрат и кредитованию счета материалов.

В бухгалтерском учете, как правило, используется не один, а несколько счетов производственных затрат (издержек производства), на каждом из которых учитываются затраты определенного вида. Различают следующие виды затрат - прямые затраты, накладные производственные расходы, накладные расходы на административный и управленческий аппарат.

Прямые затраты - это такие затраты, которые можно отследить вплоть до конкретной единицы выпускаемой продукции.

Для обобщения информации о затратах производства, продукция которого является целью создания предприятия, используется счет 20 "Основное производство". По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы по управлению и обслуживанию производства, потери от брака (расходы вспомогательного производства в настоящем пособии не рассматриваются). По кредиту счета отражается фактическая себестоимость готовой продукции. Остаток на конец месяца (отчетного периода) по счету показывает стоимость незавершенного производства. Аналитический учет на данном счете рекомендуется вести по видам продукции (видам деятельности) видам затрат, а также по подразделениям предприятия.

Накладные производственные расходы - это затраты по обслуживанию основного производства, например затраты по эксплуатации производственных помещений, машин, оборудования, затраты на отопление, освещение и т.п. производственных помещений, а также оплата труда рабочих, выполняющих функции обслуживания производства (ремонт и наладка оборудования, уборка производственных помещений). Такие затраты учитываются на счете 25 "Общепроизводственные расходы".

Накладные расходы на административный и управленческий аппарат - это затраты, которые направлены на обеспечение хозяйственной деятельности, не связанной напрямую с производственным процессом. Они включают оплату труда администрации, бухгалтерии, обслуживание и ремонт оргтехники, оплату консультационных и юридических услуг и т.п. Такие затраты учитываются на счете 26 "Общехозяйственные расходы".

Счета производственных затрат тесно связаны с понятием себестоимости изготавливаемой продукции. Накопленные на этих счетах суммы говорят о том, сколько стоило предприятию изготовление продукции, то есть о ее себестоимости. В этой связи очень важно правильно организовать учет затрат на производство, который бы давал исчерпывающую информацию о себестоимости продукции и ее структуре.

Второй вопрос касается выбора варианта учета затрат на производство. Рассмотрим возможные методики организации учета затрат на производство и выпуска готовой продукции.

Первый вариант организации учета затрат на производство

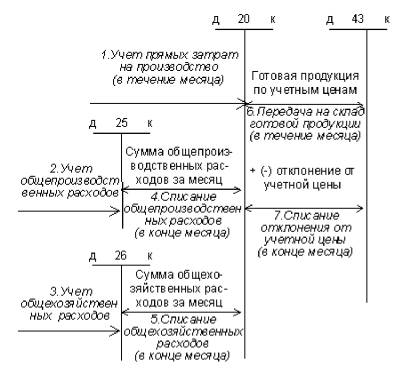

Организация учета затрат на производство при традиционном и наиболее распространенном варианте отражена на рис. 17-1. Рассмотрим основные операции, составляющие учетный процесс.

Операция 1. В течение отчетного периода все прямые издержки производства относятся в дебет счета 20 "Основное производство" с кредита счетов материальных, трудовых и денежных ресурсов.

Операции 2-3. В течение отчетного периода все накладные расходы относятся в дебет счетов 25 и 26 с кредита счетов материальных, трудовых и денежных ресурсов.

Операция 4-5. В конце отчетного периода косвенные расходы распределяются между объектами аналитического учета (видами продукции или видами деятельности) согласно выбранной базе распределения, например, пропорционально заработной плате рабочих основного производства, либо другим заранее оговоренным технико-экономическим показателям. Распределенные косвенные расходы отражаются в дебете счета 20, соответствующий вид продукции (вид деятельности), и кредите счета 25, либо 26. В результате распределения косвенных расходов и списания их в дебет счета 20 счета общепроизводственных и общехозяйственных расходов (счета 25, 26) на конец отчетного периода закрываются и остатков не имеют. Суммирование затрат по всем видам продукции дает общую сумму затрат по счету 20.

Рис. 17-1. Схема бухгалтерских проводок для первого варианта учета затрат на производство и выпуск готовой продукции

В конце отчетного периода обязательно производится оценка незавершенного производства. Для этого могут применяться различные методы (например, инвентаризация, использование данных оперативного учета). После этого исчисляется фактическая производственная себестоимость готовой продукции по известной формуле:

Сф = НЗПн + Зв - НЗПк ,

где Сф - фактическая производственная себестоимость готовой продукции;

НЗПн - остатки незавершенного производства на начало отчетного периода;

Зв - валовые затраты на производство за отчетный период;

НЗПк - остатки незавершенного производства на конец отчетного периода.

Операция 6. В течение отчетного периода выпуск готовой продукции отражается по учетным ценам, например по плановой производственной себестоимости, на счете 43 "Готовая продукция", на котором аналитический учет ведется в разрезе видов продукции.

Операция 7. В конце отчетного периода, когда определена фактическая себестоимость готовой продукции, рассчитывается отклонение фактической себестоимости продукции от ее стоимости по учетным ценам (плановой производственной себестоимости) и списывается в дебет счета 43 по видам продукции пропорционально стоимости по учетным ценам (плановой себестоимости продукции). Таким образом, по счету 43 "Готовая продукция" оценивается по фактической производственной себестоимости.

Допускаются и другие варианты учета производственных затрат, которые несколько отличаются от описанного.

Второй вариант организации учета затрат на производство

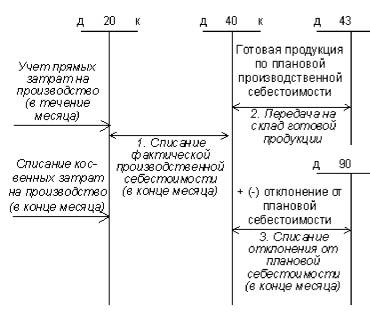

Второй вариант основан на использовании счета 40 "Выпуск продукции (работ, услуг)". Остановимся на тех отличиях от первого варианта, которые возникают в связи с использованием счета 40. Схема отражения операций на счетах бухгалтерского учета приводится на рис. 17-2.

Операция 1. В течение отчетного периода при передаче готовой продукции на склад, выпуск продукции отражается по плановой (нормативной) производственной себестоимости в дебет счета 43 "Готовая продукция" с кредита счета 40.

Операция 2. По окончании отчетного периода после определения фактической производственной себестоимости, она списывается с кредита счета 20 в дебет счета 40. Разница между дебетовым и кредитовым оборотами счета 40 отражает отклонение фактической производственной себестоимости от ее плановой себестоимости. Согласно инструктивным указаниям к счету 40 отклонение списывается сразу на счет 90 "Продажи" или на счет 43 "Готовая продукция", а затем последовательно в соответствующей доле списывать на отгруженную и реализованную продукцию.

Рис. 17-2. Схема бухгалтерских проводок для второго варианта учета затрат на производство и выпуск готовой продукции

В зависимости от вида отклонения (экономия или перерасход), соответственно делается сторнирующая запись (при экономии) или дополнительная (при перерасходе) на дебетуемом счете. По окончании учетного периода счет 40 закрывается и на отчетную дату сальдо не имеет. Возможен аналитический учет по данному счету в разрезе видов продукции.

Третий вариант организации учета затрат на производство

Третий вариант основан на применении метода "директ-костинг", при котором затраты делятся не на прямые затраты, накладные производственные расходы, накладные расходы на административный и управленческий аппарат, а на условно-переменные и условно-постоянные затраты. При использовании данного метода условно-постоянные затраты списываются на уменьшение доходов в том отчетном периоде, в котором они возникли, что позволяет организовать формирование так называемой сокращенной (частичной) производственной себестоимости. Схема отражения операций на счетах бухгалтерского учета при использовании метода "директ-костинг" приводится на рис. 17-3.

Рис. 17-3. Порядок списания условно-постоянных расходов при использовании методики "Директ-костинг"

Условно-переменные затраты - это затраты которые непосредственно связаны с производственным процессом и напрямую зависят от объема выпуска готовой продукции. В свою очередь условно-переменные затраты делятся на прямые условно-переменные затраты (расходы на материалы, сырье, энергию и т.п.) и на косвенные условно-переменные затраты (к подобного рода расходам можно отнести те расходы, которые учитываются на счете 25).

Условно-постоянные затраты - это затраты, которые не зависят от объема выпуска готовой продукции, и представляют собой управленческие и административные расходы, к ним относятся те затраты, которые учитываются на счете 26.

Отличительной чертой данного варианта организации учета затрат на производство является списание условно-постоянных расходов, собранных на счете 26, на результаты продажи продукции (работ, услуг) за данный период, в то время как при первом и втором вариантах эти затраты списывались на счет 20, увеличивая тем самым фактическую себестоимость продукции. При третьем варианте учета затрат фактическая себестоимость складывается только из тех затрат, которые напрямую зависят от объема выпуска готовой продукции.

Четвертый вариант организации учета затрат на производство

Четвертый вариант организации учета затрат на производство отличается от третьего только применением счета 40 "Выпуск продукции {работ, услуг)".

В рассматриваемом варианте типовой конфигурации автоматизирована реализация второго и четвертого способов учета затрат на производство, то есть учет затрат ведется с использованием счета 40. В дальнейшей реализации учебного примера будем ориентироваться на традиционную методику учета производственных затрат, которая описана во втором варианте организации учета затрат на производство.

Организация компьютерного учета Настройка плана счетов

Остановимся на фрагменте рабочего плана счетов, относящемуся к настройке счетов учета затрат на производство и выпуска готовой продукции.

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 20 |

Основное производство |

А |

Виды номенклатуры |

Затраты на производство |

Подразделения |

|||

| 25 |

Общепроизводственные расходы |

А |

(об)Общепроизв. Затраты |

Подразделения |

||||

| 26 |

Общехозяйственные расходы |

А |

(об)Общехоз. затраты |

(об) Подразделения |

||||

| . . . |

||||||||

| 40 |

Выпуск продукции |

АП |

Виды номенклатуры |

|||||

| 43 |

Готовая продукция |

+ |

А |

Номенклатура |

Места хранения (К) |

|||

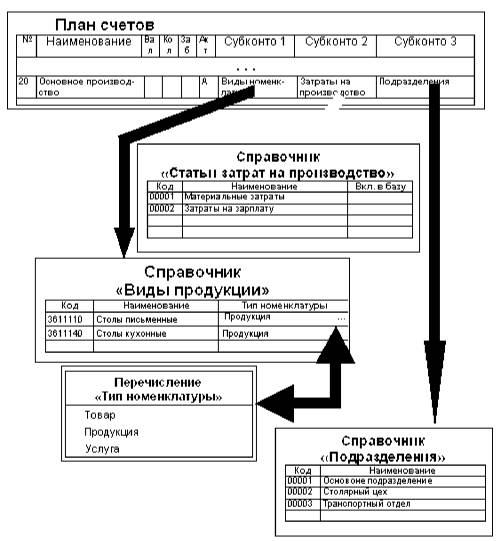

Организация аналитического учета на счете 20 - один из важнейших вопросов организации учета затрат на производство. Из настройки плана счетов видим, что учет прямых производственных затрат ведется на счете 20 в аналитическом разрезе видов деятельности и статей затрат. Схема организации аналитического учета на счете 20 показана на рис. 17-4.

Особенностью прямых затрат является возможность их учета вплоть до конкретной единицы изготавливаемой продукции. На счете предусмотрена организация аналитического учета по видам номенклатуры, что позволяет выявить (калькулировать) себестоимость продукции по каждому виду. В этой связи, учетному работнику предоставляется определенная гибкость в выборе того, что понимать под видом номенклатуры. Это может быть отдельная единица выпускаемой продукции, партии изделий или групп выпускаемой продукции. Конкретное наполнение содержания данного понятия осуществляется на уровне заполнения значений справочника "Виды продукции". Коды и наименования видов продукции могут быть определены бухгалтером исходя из общероссийского классификатора видов экономической деятельности, продукции услуг ОК 004-93 (ОКДП), утвержденного постановлением Госстандарта 06 августа 1993 года.

Помимо информации о себестоимости продукции для эффективного управления производством важно иметь сведения о структуре себестоимости, то есть, из каких элементов она складывается, какая часть приходится на материалы, какая на оплату труда, на обслуживание машин и оборудования. Для этой цели предусмотрена организация аналитического учета по статьям затрат. Перечень статей затрат устанавливается предприятием самостоятельно в зависимости от характера и структуры производства. Установленный на предприятии перечень вводится в справочник "Статьи затрат".

Рис.17-4 . Организация аналитического учета на счете "Основное производство"

Согласно п.8 ПБУ 10/99 при учете затрат по основным видам деятельности должна быть обеспечена их группировка по экономическим элементам. Перечень экономических элементов является единым и обязательным для всех предприятий.

Для того чтобы исключить ручные операции при формировании итоговых данных, можно рекомендовать использовать двухуровневую организацию справочника "Статьи затрат на производство", тогда однородные статьи затрат можно объединять в группы.

Подобная организация справочной информации позволит формировать стандартные отчеты, содержащие итоговые данные как в целом по группе, так и по статьям, входящим в состав данной группы.

Третий аналитический разрез используется для группировки затрат по подразделениям (цехам) предприятия.

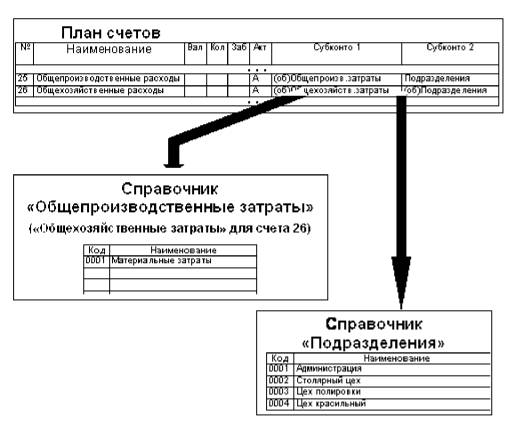

Организация аналитического учета на счетах 25 и 26 в разрезе видов изготавливаемой продукции (видов продукции) нецелесообразна, поскольку затраты, учитываемые на этих счетах, не могут быть отнесены на какое-то конкретное изделие. Однако интерес представляет структура затрат по статьям и экономическим элементам. В связи с этим на этих счетах, так же как и на счете 20, установлен аналитический учет по субконто вида "Статьи общепроизводственных затрат". Помимо этого, на счетах предусмотрен аналитический учет по подразделениям предприятия, о чем свидетельствуют, установленные на счетах субконто вида "Подразделения". Схема организации аналитического учета на счетах 25 и 26 показана на рис. 17-5.

Рис. 17-5 . Организация справочной информации для ведения аналитического учета на счетах общепроизводственных и общехозяйственных расходов

Хотя на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" задано ведение аналитического учета в разрезе субконто "Общепроизводственные затраты", "Общехозяйственные затраты", но данные субконто объявлены оборотными, то есть, учет по ним ведется только по оборотам. Это означает, что остатки на этих счетах в разрезе объектов аналитики не хранятся, а хранятся только обороты. Такой способ использования субконто на счетах затрат на производство избавляет от необходимости при завершении отчетного периода выполнять закрытие счета по каждому объекту аналитики.

Отметим еще одну общую особенность видов субконто "Статьи затрат" и "Подразделения": они допускают ввод пустого субконто, то есть при вводе проводок по этим счетам субконто можно не вводить. Это значит, что пользователь на уровне ввода документов и проводок имеет возможность отказаться от учета по любому из этих видов субконто.

На последнее следует обратить особое внимание. Дело в том, что затраты, учитываемые на счете 26, в большинстве случаев относятся не к отдельному подразделению, а к предприятию в целом. В таких случаях нет необходимости отнесения затрат на какое-то конкретное структурное подразделение. Например, оплата коммунальных услуг, затраты на оплату труда управленческого персонала было бы не правильно относить на отдельное подразделение.

Аналитический учет на счете 43 ведется в разрезе номенклатуры выпускаемых изделий (оказываемых услуг) и мест хранения МПЗ. Для этой цели к счету прикреплены субконто двух видов: "Номенклатура" и "Места хранения". Данная настройка позволяет учитывать готовую продукцию на складах вплоть до конкретного изделия. Схема организации аналитического учета на этих счетах показана на рис. 17-6.

Аналитический учет на счете 40 ведется по видам номенклатуры. Согласно принятой в типовой конфигурации методике учета затрат, фактическая производственная себестоимость в конце месяца списывается с кредита счета 20 в дебет счета 40. Поскольку и счет 20 и счет 40 ведутся в аналитическом разрезе видов номенклатуры, то алгоритмы закрытия отчетного периода обеспечивают списание затрат по каждому виду деятельности. Анализ счета 40 позволяет выявить участки возникновения отклонений себестоимости, что в свою очередь облегчает процесс оптимизации работы всего предприятия по каждому виду деятельности.

Рис. 17-6. Организация справочной информации для ведения аналитического учета на счетах "Выпуск продукции" и "Готовая продукция"

В завершении рассмотрения вопросов аналитического учета на бухгалтерских счетах в рамках программы "1С: Бухгалтерия 7.7" хотелось бы обратить внимание читателей на достаточно важный аспект в отношении изменения настроек типовой конфигурации. Программа позволяет строить многообразные схемы аналитического учета на счете производственных затрат, в зависимости от конкретных особенностей предприятия и целей, стоящих перед его учетной системой. Однако, ориентируясь на работу в типовой конфигурации надо с осторожностью подходить к вопросам реорганизации аналитического учета на счетах производственных затрат, поскольку алгоритмы распределения косвенных затрат, списание отклонений от фактической себестоимости продукции, включенные в типовую конфигурацию, ориентированы на определенную организацию аналитического учета. Изменения в аналитическом учете повлекут необходимость внесения изменений и в эти алгоритмы.

Ввод справочной информации

Рассмотрим особенности ввода информации в справочники, относящиеся к участку учета затрат на производство на конкретных примерах.

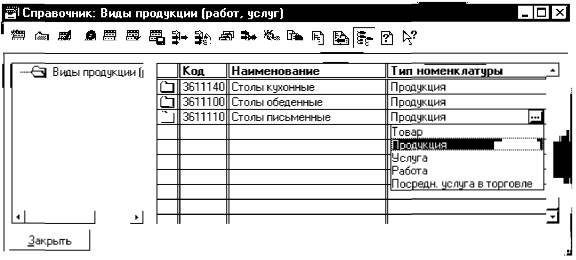

Справочник "Виды продукции (работ, услуг)"

В качестве одного из аналитических разрезов на счете 20 установлено субконто "Виды номенклатуры". Список значений этого субконто представлен в справочнике, который имеет наименование "Виды продукции (работ, услуг)".

Задача 17-1

Предприятие "ЭПОС" аналитический учет прямых затрат на производство ведет в разрезе видов деятельности. Виды продукции предприятия ЭПОС представлены в следующей таблице.

| Наименование |

Код по ОКДП |

Тип номенклатуры |

| Столы кухонные |

3611140 |

Продукция |

| Столы обеденные |

3611100 |

-"- |

| Столы письменные |

3611110 |

Необходимо в компьютерной бухгалтерии отразить все виды продукции, выпускаемой предприятием "ЭПОС".

Обращение к режиму ввода информации осуществляется через меню "Справочники - Виды продукции (работ, услуг)". Справочник имеет многоуровневую структуру и представляет собой список видов продукции организации. На рис. 17-7 показан пример заполнения данного справочника при вводе данных, указанных в постановке задачи.

При вводе значения реквизита "Код" можно воспользоваться общероссийским классификатором видов экономической деятельности, продукции услуг (ОК 004-93), либо назначить коды видам деятельности самостоятельно, исходя из принятой на предприятии системы кодирования информации.

В реквизите "Наименование" задается наименование вида продукции в произвольном виде. Реквизит "Тип номенклатуры" может принимать одно из значений:

• товар;

• продукция;

• услуга;

• работа;

• посреднические услуги в торговле.

Значение этого реквизита используется документом "Закрытие месяца" для определения состава проводок по списанию затрат на производство.

Рис. 17-7. Форма диалога для ввода элемента справочника "Виды продукции"

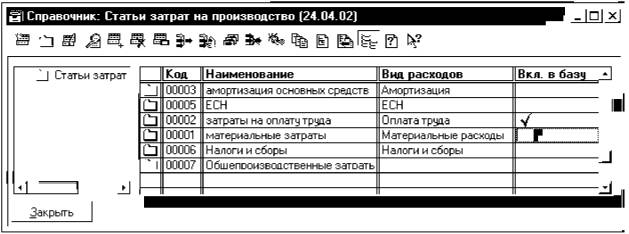

Справочники "Статьи затрат на производство", "Статьи общепроизводственных затрат" и "Статьи общехозяйственных затрат"

Данные справочники предназначены для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат и используется для аналитического учета на счетах 20 "Основное производство", 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

Перечень (список) статей затрат в справочниках формируется организацией самостоятельно с любой степенью детализации. Рассмотрим порядок формирования справочника на примере деятельности условного предприятия "ЭПОС"

Задача 17-2

Предприятие "ЭПОС" аналитический учет затрат на производство ведет в разрезе статей затрат, при этом выделяются следующие статьи затрат:

- материальные затраты;

- затраты на оплату труда;

- амортизация основных средств;

- прочие затраты;

Необходимо заполнить справочник "Статьи затрат на производство".

На рис. 17-8 представлен справочник "Статьи затрат на производство". Каждый элемент данного справочника описывается реквизитами "Наименование", "Вид расхода", "Включать в базу распределения".

Рис. 17-8. Справочник "Статьи затрат на производство"

В реквизите "Наименование" указывается наименование статьи затрат на производство.

Реквизит "Вид расходов" заполняется путем выбора значения из фиксированного списка, который раскрывается при нажатии на соответствующую строку двойным щелчком мышью.

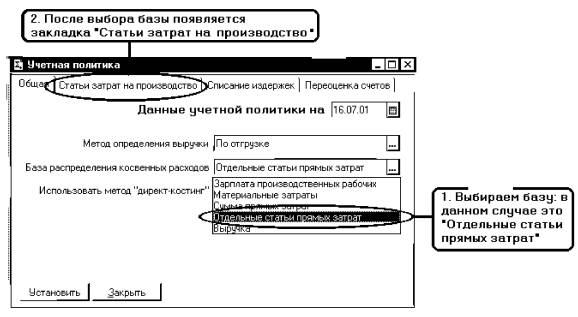

При формировании финансового результата документом "Закрытие месяца" производится списание остатков счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" в дебет счета 20 "Основное производство" в соответствии с выбранной базой распределения косвенных расходов.

Статьи затрат, составляющие данную базу, определяются при установке параметров учетной политики (меню "Сервис - Учетная политика"). Форма диалога настройки параметров учетной политики включает закладку "Статьи затрат на производство". Эта закладка становится видимой в том случае, если на закладке "Общая" в реквизите "База распределения косвенных расходов" установить в качестве базы "Отдельные статьи прямых затрат" (рис. 17-9).

Рис. 17-9. Настройка учетной политики: закладка "Общая"

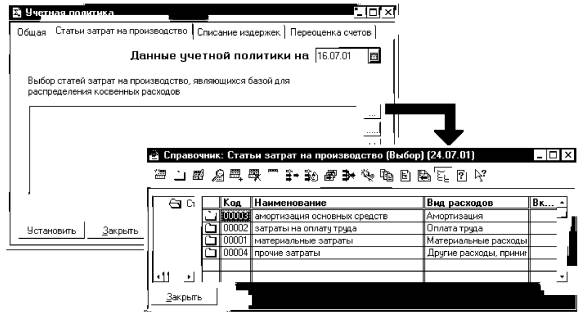

Далее следует заполнить поле "Выбор статей затрат на производство, являющихся базой для распределения косвенных расходов". Для этого необходимо нажать кнопку 1_1и в раскрывшемся справочнике "Статьи затрат на производство" последовательно выбрать те статьи, пропорционально которым будут списываться косвенные расходы со счета 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" (рис. 17-10).

После выбора статьи затрат необходимо нажать кнопку Установить и на вопрос программы "Изменить базу распределения косвенных расходов?" ответить Да. Если после проведенных изменений вновь обратиться к справочнику "Статьи затрат на производство", то можно увидеть, что рядом с выбранной в качестве базы распределения статьи затрат появился значок V .

Следует отметить, что в случае, если на предприятии применяется метод "Директ-костинг", то остатки по счету 26 "Общехозяйственные расходы" списываются напрямую на счет 90 "Продажи", субсчет 8 "Управленческие расходы", субсубсчет 1 или 2. "Управленческие расходы по видам деятельности, облагаемым (не облагаемым) ЕНВД".

Рис. 17-10. Настройка учетной политики: закладка "Статьи затрат на производство"

Справочник "Номенклатура"

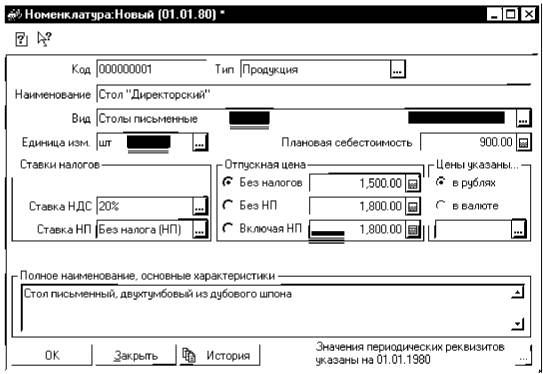

Справочник "Номенклатура" предназначен для хранения списка товаров и продукции. Данный справочник используется как для ведения аналитического учета на счете 43 "Готовая продукция", так и для выписки первичных документов. Доступ к справочнику может быть осуществлен через меню "Справочники - Номенклатура". Форма диалога для ввода элементов справочника показана на рис. 17-11.

В рассматриваемой версии типовой конфигурации предусмотрена трехуровневая организация информации в справочнике. Благодаря этому в справочнике можно осуществлять группировку номенклатуры выпускаемой продукции по тем или иным признакам.

Задача 17-3

Необходимо ввести в справочник "Номенклатура" перечень всех изделий, выпускаемых предприятием "ЭПОС", Изделия должны быть объединены в группы по видам продукции предприятия. В пределах каждой группы должна быть обеспечена независимая кодировка продукции,

| Код |

Наименование |

вид |

Едини цизмерения |

Плановая себестоимость |

Отпускная цена |

Ставка НДС |

| 3611110. Столы письменные |

||||||

| 1 |

Стол "Директорский" |

Продукция |

шт |

900 |

1500 |

20 |

| 2 |

Стол "Клерк" |

- " - |

- " - |

500 |

1000 |

20 |

| 3611100. Столы обеденные |

||||||

| 1 |

Стол обеденный |

- " - |

- " - |

1000 |

1100 |

20 |

| 2 |

Стол-книжка |

- " - |

- " - |

900 |

1120 |

20 |

| 3611140. Столы кухонные |

||||||

| 1 |

Стол кухонный обеденный |

- " - |

- " - |

850 |

1000 |

20 |

| 2 |

Стол кухонный рабочий |

. " . |

753 |

800 |

20 |

|

Для каждого нового элемента справочника "Номенклатура" необходимо ввести значения следующих реквизитов.

Реквизит "Тип" предназначен для определения, к какому типу ТМЦ относится описываемый элемент. Это может быть продукция собственного производства или товар, купленный для перепродажи. В зависимости от этого выбирается одно из пяти возможных значений данного поля:

• Товар;

• Продукция;

• Услуга;

• Работа;

• Посредническая услуга в торговле.

В реквизите "Наименование" вручную указывается наименование номенклатурной единицы.

Реквизит "Вид" заполняется путем выбора соответствующего значения из справочника "Виды продукции (работ, услуг)", который уже был рассмотрен нами выше.

Реквизит "Единица измерения" используется при печати первичных документов. Следующий реквизит может фигурировать под двумя наименованиями:

- если в качестве вида номенклатуры выбрано значение "Товар", то реквизит будет иметь наименование "Учетная (покупная) цена", соответственно, в данном поле указывается, покупная цена, которая используется при выписке документов по оприходованию купленных товаров.

- если в качестве вида номенклатуры выбрано значение "Продукция", то реквизит будет иметь наименование "Плановая себестоимость", тогда в это поле вводится плановая себестоимость, которая используется при учете передачи готовой продукции на склад.

Рис. 17-11. Форма элемента справочника "Номенклатура"

Реквизиты "Отпускная цена" и "Валюта отпускной цены" используются для оформления документов при продаже продукции. Реквизиты "Ставка НДС" и "Ставка НП" также используются при выписке первичных документов.

В нижней части окна формы диалога предусмотрено многострочное текстовое поле, предназначенное для ввода дополнительных сведений о товаре или изделии.

Средства автоматизации расчетов и ввода хозяйственных операций

В типовой конфигурации предусмотрен широкий арсенал средств, предназначенных для автоматизации ввода хозяйственных операций по учету затрат на производство и выпуска готовой продукции. В настоящей главе дадим общее представление о наличии таких средств и их назначении. В последующих главах рассматриваются конкретные учетные ситуации и влияние различных факторов на особенности применения данных средств.

Учет производственных затрат в течение отчетного периода

В течение отчетного периода на счетах производственных затрат отражаются затраты, связанные с амортизацией основных средств, материальные затраты, затраты по оплате труда работников предприятия и связанные с ними затраты по отчислениям в социальные фонды.

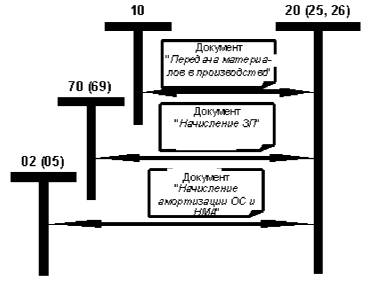

Для ввода каждой из названных операций в типовой конфигурации предусмотрены документы, позволяющие в значительной степени облегчить учетную работу на отмеченных участках. Схематично, проводки по учету затрат на производство, порождаемые этими документами, показаны на рис. 17-12.

Рассмотрим состав и назначение этих документов.

Документ "Передача материалов в производство" автоматизирует учет материальных затрат на производство, при отпуске материалов в подразделения и цеха на производственные или хозяйственные нужды.

Документ "Начисление ЗП" производит начисление заработной платы сотрудникам предприятия и отражает ее как элемент себестоимости на счетах производственных затрат. Одновременно данный документ выполняет расчеты сумм отчислений в социальные фонды, включая их в состав производственных затрат.

Рис. 17-12 . Использование документов типовой конфигурации для ввода хозяйственных операций по учету затрат на производство в течение отчетного месяца

Документ "Начисление амортизации" рассчитывает суммы износа основных средств и нематериальных активов за месяц и отражает их на счетах производственных затрат.

Выпуск готовой продукции

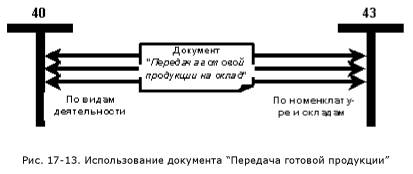

В течение отчетного периода для оформления операций, связанных с выпуском готовой продукции, в типовой конфигурации предусмотрен документ "Передача готовой продукции на склад". При проведении документа автоматически формируются бухгалтерские проводки по дебету счета 43 и кредиту счета 40, отражающие факт выпуска готовой продукции в плановых ценах (плановой себестоимости). Схематично, проводки, порождаемые документом, показаны на рис. 17-13.

Организация аналитического учета на счете 40 и на счете 43 различаются. На счете 40 ведется учет в разрезе видов деятельности, на счете 43 - по номенклатуре и местам хранения. В связи с этим, списание затрат со счета 40 на счет 43 происходит с некоторого вида деятельности на относящийся к нему элемент номенклатуры изделий. Кроме того, на счете 43 обязательно конкретизируется место хранения (склад), на который поступила готовая продукция.

Завершение отчетного периода

По окончании отчетного месяца предприятие производит оценку незавершенного производства. Сведения об остатках незавершенного производства вводятся в систему при помощи документа типовой конфигурации "Незавершенное производство". Данный документ не порождает проводок, но информация, введенная в документ, используется документом "Закрытие месяца" при выполнении списании остатков 20 счета по видам деятельности и статьям затрат, связанным с выпуском продукции.

Документ "Закрытие месяца" является многофункциональным документом, обеспечивающим автоматическое формирование проводок, переносящих остатки по счетам, и определение прибыли (убытка).

К выполняемым документом действиям относится.

1. Списание остатков общепроизводственных расходов (25 счет) на счет производства (20 счет). Остатки по каждому подразделению распределяются по видам номенклатуры, пропорционально доле затрат, указанных в качестве базы распределения косвенных расходов, на данный вид номенклатуры от общих затрат. Для выбора базы распределения косвенных затрат необходимо открыть окно настройки параметров "Учетная политика" (меню: "Сервис - Учетная политика"), экранная форма которого представлена на рис. 17-10.

2. Списание остатков общехозяйственных расходов (26 счет) на счет производства (20 счет). Остатки по каждому подразделению распределяются по видам деятельности, пропорционально доле затрат на оплату труда на данный вид деятельности от общих затрат на оплату труда.

3. Списание фактической производственной себестоимости выпущенной продукции по каждому виду деятельности со счета 20 на счет 40. Списание остатков счета 20 производится за вычетом сумм остатков незавершенного производства, зафиксированных на конец отчетного месяца и введенных в систему при помощи документа "Незавершенное производство".

4. Списание остатков основного производства (счет 20) по видам деятельности, связанным с выполнением работ и оказанием услуг, на счет 90 (продажи). Данная операция производится по тем видам номенклатуры, для которых установлен признак автоматического списания затрат на производство.

5. Списание остатка счета 40 (отклонение фактической производственной себестоимости от плановой себестоимости продукции) в дебет счета 90. В зависимости от сальдо на счете 40 проводка делается с положительной или отрицательной суммой.

6. Определение прибыли (убытка). Остатки по счету 90 (Продажи), 91 (Прочие доходы и расходы) списываются на счет 99 (Прибыли и убытки).

Методика учета затрат на производство и выпуска готовой продукции, реализуемая в сквозном учетном примере

Анализ средств, включенных в состав типовой конфигурации, предназначенных для автоматизации учета затрат на производство, показывает их ориентацию на следующие методические принципы.

1. Аналитический учет на счете 20 "Основное производство" ведется в разрезе видов продукции, статей затрат на производство и подразделений.

2. Незавершенное производство оценивается по видам продукции, статьям затрат на производство и подразделениям по плановой производственной себестоимости.

3. В качестве учетных цен готовой продукции используется плановая производственная себестоимость.

4. Общепроизводственные расходы, накопленные за отчетный период на счете 25, и общехозяйственные расходы счета 26 списываются на счет 20 пропорционально затратам, указанным в документе "Учетная политика", и, таким образом, формируется полная фактическая производственная себестоимость продукции, что соответствует принятой практике учета. Также имеется возможность формирования сокращенной себестоимости.

5. Учет производственных затрат организован с использованием счета 40, который ведется в разрезе видов номенклатуры. Отклонения, выявленные на счете 40, списываются сразу на счет 90.

Исходя из отмеченных особенностей организации учета, в последующих главах пособия рассмотрим наиболее распространенные хозяйственные операции по учету затрат на производство:

• затраты, образуемые в результате износа основных средств;

• затраты на потребление материальных ресурсов;

• затраты на оплату труда;

• затраты по выплате кредитов банка;

• распределение косвенных затрат и определение полной производственной себестоимости продукции.