Глава 16. Расчеты по НДС по приобретенным ценностям, работам, услугам

Глава 16. Расчеты по НДС по приобретенным ценностям, работам, услугам

Реализация в компьютерной бухгалтерии

Организация учета НДС в приходных документах

Использование документа "Счет-фактура полученный" для регистрации счетов-фактур поставщиков

Использование документа "Запись книги покупок"

Формирование и печать книги покупок

Обсуждаемые вопросы

• Как организован аналитический учет НДС по приобретенным материально-производственным запасам?

• Какой порядок использования документа "Счет-фактура полученный"?

• В каких случаях проводки по НДС формируются документом "Счет-фактура полученный", а в каких случаях -приходными документами?

• Как и для каких целей используется документ типовой конфигурации "Запись книги покупок"?

• Как осуществляется формирование и печать книги покупок?

В соответствии с Налоговым кодексом Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. и доп. от 30 марта, 9 июля 1999 г., 2 января, 5 августа 2000 г., 24 марта 2001 г.) и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 29 декабря 2000 г.) объектом налогообложения признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг). Соответственно, документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению является Счет-фактура.

Постановлением Правительства РФ от 2 декабря 2000 г. N 914 (с изменениями от 15 марта 2001 года) утвержден Порядок ведения журналов учета счетов-фактур при расчетах по НДС. Указанное постановление обязывает плательщиков НДС при совершении операций по реализации товаров (работ, услуг) составлять счета-фактуры и вести журналы учета счетов фактур, книгу продаж и книгу покупок по установленным формам.

Реализация в компьютерной бухгалтерии

Учет НДС по приобретенным материальным ценностям ведется на специально выделенном для этих целей субсчете 3 счета 19 - "Налог на добавленную стоимость по приобретенным материально производственным запасам ресурсам".

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

| 19 |

Налог на добавленную стоимость по приобретенным ценностям |

А |

|||||

| 19.3 |

Налог на добавленную стоимость по приобретенным материально производственным запасам ресурсам |

А |

Контрагенты |

Счета-фактуры получ. |

Настройка рабочего плана счетов предусматривает ведение на субсчете аналитического учета в разрезе контрагентов и счетов-фактур полученных. Тем самым имеется возможность по данным бухгалтерского учета на счете 19 отслеживать суммы НДС по каждой операции приобретения материальных ценностей.

Рассмотрим на конкретных примерах, как в компьютерной бухгалтерии регистрируются счета-фактуры, полученные от поставщиков.

В типовой конфигурации действует общее правило: операции по учету НДС по приобретенным ценностям формируются либо соответствующими документами по поступлению ценностей (оказанию услуг) либо документом "Счет-фактура полученный". Также возможен вариант, когда сумма НДС, не выделяется, а включается в стоимость приобретаемых ценностей, работ, услуг.

Рассмотрим механизмы типовой конфигурации, предназначенные для реализации различных вариантов учета НДС.

Организация учета НДС в приходных документах

При рассмотрении в предыдущих главах документов по приходу МПЗ ("Поступление материалов", "Поступление оборудования", "Поступление ОС", "Поступление НМА", "Услуги сторонних организаций") нами отмечалось, что эти документы наряду с функциями по учету поступления ценностей реализуют функции учета входного НДС. Приемы и методы управления особенностями учета НДС едины для всех видов приходных документов. Рассмотрим те общие элементы управления, имеющиеся в приходных документов, которые относятся к учету НДС.

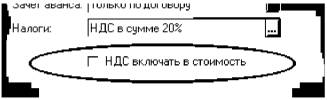

Включение НДС в стоимость. В шапке каждого из документов по поступлению ценностей (оказанию услуг) имеется элемент управления - флажок "НДС включать в стоимость" (рис. 16-1). Этот флажок должен быть установлен (помечен галочкой) в тех случаях, когда сумма НДС не принимается к вычету, а относится на увеличение стоимости приобретенных ценностей, работ, услуг.

Рис. 16-1. Флажок "Включить НДС в стоимость" - обязательный элемент в формах приходных документов

Такой вариант использования документа может потребоваться организациям, освобожденным от уплаты НДС, а также при отражении поступления товаров, о которых известно, что их продажа облагается единым налогом на вмененный доход.

Выделение суммы НДС. В шапке каждого из документов по поступлению ценностей (оказанию услуг) имеется переключатель, который позволяет отразить факт поступления, или не поступления счета-фактуры от поставщика (рис. 16-2). Данный выбор влияет на порядок формирования проводок по учету НДС.

Рис. 16-2. Выбор режима формирования проводок по НДС

При выборе варианта "Дата и номер счета-фактуры" расположенное рядом поле станет доступным для редактирования. В него потребуется ввести реквизиты счета-фактуры поставщика. Тогда при проведении приходного документа помимо проводок по поступлению ценностей, услуг будет сформирована проводка по выделению НДС: в дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям". В этом случае приходный документ, например, "Поступление материалов 0003" будет установлен в качестве значения второго субконто (рис. 16-3). На рисунке видим, что поле второго субконто счета 19.3 заполнено значением "Поступление материалов ..."с указанием номера документа, породившего эту проводку.

Рис. 16-3. Документ "Поступление материалов" как объект аналитического учета на счете 19.3

То есть, несмотря на то, что второе субконто имеет вид "Счета-фактуры полученные", в качестве его значения допускается использовать также и приходные документы, породившие проводку по НДС.

Выбор варианта "Счет-фактура поставщиком не предъявлен" приведет к тому, что сумма НДС будет отнесена в дебет счета 19 по "пустому" субконто. На рис. 16-4 представлена проводка по выделению НДС на счет 19.3 по "пустому" субконто. "Пустое" субконто отображается знаком "<...>".

Рис. 16-4. Отнесение НДС в дебет счета 19 по "пустому" субконто

Использование документа "Счет-фактура полученный" для регистрации счетов-фактур поставщиков

Для регистрации счетов-фактур, получаемых от поставщиков, в типовой конфигурации предусмотрен документ "Счет-фактура полученный". Рассмотрим правила использования данного документа на конкретно примере.

Задача 16-1

От поставщиков материалов, в установленные Законом сроки, получены счета-фактуры на произведенные ранее поставки материальных ценностей:

| дата |

№ счета-фактуры |

От кого |

Документ-основание |

Сумма с НДС |

Сумма НДС |

| 01.08.2001 |

34543 |

Фрезер завод |

Поступление материалов от 29.07.2001г. |

3600.00 |

600.00 |

| 02.08.2001 |

84766 |

Боровик НПО |

Поступление материалов от 02.08.2001г. |

54936.00 |

9156.00 |

| 30.07.2001 |

34337 |

Фрезер завод |

Приобретение ОС от 29.07.2001г. |

12000.00 |

2000.00 |

| 07.08.2001 |

13240 |

Процесс АО |

Приобретение оборудования от 02.08.2001г. |

32400.00 |

5400.00 |

Необходимо отразить счета-фактуры в компьютерной бухгалтерии.

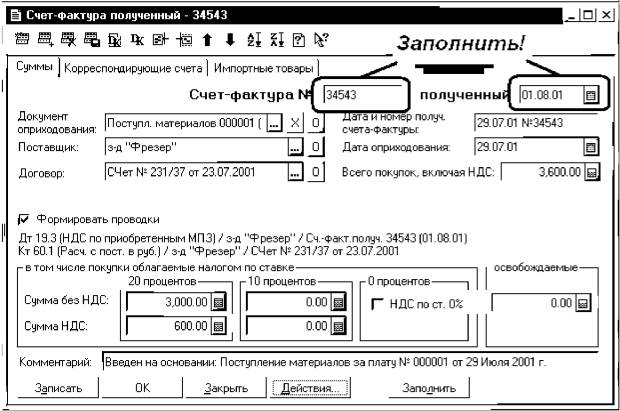

Рассмотрим подробно технологию использования документа "Счет-фактура полученный" на примере первой операции по поставке материалов от завода "Фрезер" (см. задачу 15-3).

В силу того, что получению счета-фактуры предшествовала поставка материала и, соответственно, ранее был введен приходный документ по поступлению материальных ценностей, вод нового документа "Счет-фактура полученный" лучше всего выполнить, используя режим "Ввод на основании", причем в роли документа-основания будет выступать документ "Поступление материалов".

Итак, найдем в журнале "Учет материалов" или в журнале операций запись об интересующем нас приходном документе от завода"Фрезер".

| Учет материалов и готовой продукции (01.07.2001-31.09.2001) |

|||||

| Дата |

Документ |

Номер |

S Сумма |

S Объект |

|

| 22.07.2001 |

Поступление материалов |

0001 |

3,600.00 |

Фрезер з-д |

|

При необходимости, щелчком мышью по данному документу можно раскрыть его и увидеть все его реквизиты (см. рис. 15-9). После этого документ надо закрыть.

Для ввода документа "Счет-фактура полученный" надо установить курсор на найденный документ и нажать пиктограмму "^(ввести на основании) панели инструментов окна журнала. Программа предложит список для выбора типа вводимого документа.

| Зап.кн.покуп. (Внесение записи в книгу покупок) Сч.-факт.получ. (Счет-фактуры полученный) Усл.crop.орг. (Услуги сторонних организаций) Суммовые разницы (Суммовые разницы) |

Соответственно, следует выбрать второй документ, в результате чего программа раскроет для заполнения форму этого документа (рис. 16-5).

Большинство полей документа "Счет-фактура полученный" будут заполнены автоматически на основании тех данных, которые содержатся в исходном документе, использованном в качестве основания для ввода. Так что дополнительно понадобится заполнить всего лишь два поля, выделенные на рис. 16-5: номер и дату полученного счета-фактуры.

Рис. 16-5. Заполнение формы документа "Счет-фактура полученный"

В результате в журнале "Счета-фактуры полученные" должна отразиться следующая запись.

| Полученные счета-фактуры (01.07.01 - 30.09.01) |

||||||

| № |

Дата |

Документ |

Дата и номер с/ф |

Оприходовано |

Сумма |

Поставщик |

| 34543 |

01.08.2001 |

Сч.-факт.получ. |

34543 от 01.08.2001 |

29.08.2001 |

3,600-00 |

Фрезер завод |

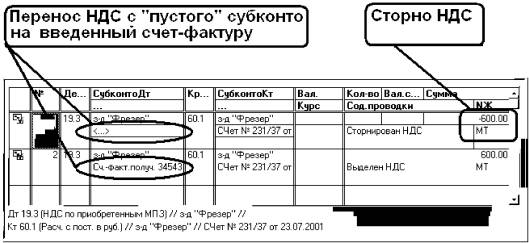

При проведении документа формируются следующие проводки, показанные на рис. 16-6.

Документ порождает две проводки по учету оплаченного НДС на счете 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам". Так как изначально документ "Поступление материалов" по данной поставке формировался в условиях, когда счет-фактура не был получен, до момента ввода документа "Счет-фактура полученный" НДС учитывался на счете 19 на "пустом" субконто. При проведении документа "Счет-фактура полученный" происходит перенос суммы НДС с "пустого" субконто на введенный счет-фактуру, который становится объектом аналитического учета на счете 19. На рис. 16-6 видно, что проведенный документу "Счет-фактура полученный" сформировал две проводки: первая сторнирует сумму НДС по "пустому" субконто, а вторая относит ту же сумму НДС на новое значение субконто, представляющее введенный счет-фактуру.

Рис. 16-6. Перенос НДС с "пустого" субконто на введенный счет-фактуру по организации ГУП "Маяк"

Те же самые действия необходимо выполнить по отношению и к другим документам, указанным в постановке задачи.

| Полученные счета-фактуры (01.07.01 - 30.09.01) |

||||||

| № |

Дата |

Документ |

Дата и номер с/ф |

Оприходовано |

Сумма |

Поставщик |

| 34337 |

30.07.2001 |

Сч.-факт.получ. |

34337 от 29.07.2001 |

29.07.2001 |

12,000-00 |

Фрезер завод |

| 34543 |

01.08.2001 |

Сч.-факт.получ. |

34543 от 01.08.2001 |

29.08.2001 |

3,600-00 |

Фрезер завод |

| 84766 |

02.08.2001 |

Сч.-факт.получ. |

84766 от 02.08.2001 |

02.08.2001 |

54,936-00 |

Боровик НПО |

| 13240 |

07.08.2001 |

Сч.-факт.получ. |

13240 от 02.08.2001 |

02.08.2001 |

32,400-00 |

Процесс АО |

| 84788 |

15.08.2001 |

Сч.-факт.получ. |

84788 от 13.08.2001 |

13.08.2001 |

2,520-00 |

Боровик НПО |

| 84788 |

15.08.2001 |

Сч.-факт.получ. |

84788 от 13.08.2001 |

13.08.2001 |

240-00 |

Боровик НПО |

Рассмотрим еще один, более сложный пример ввода счетов-фактур поставщиков.

Задача 16-2

От поставщиков материалов, в установленные Законом сроки, получены счета-фактуры на произведенные поставки в августе 2001 года:

15.08.01 от НПО "Боровик" счет-фактура № 84788 от 13.08.2001 г. на поставку плит ДСП и шпона на сумму 2760.00 руб., включая транспортные услуги.

Необходимо зарегистрировать полученный счет-фактуру в компьютерной бухгалтерии.

По счету № 37 имел место приход материалов на сумму 2 760.00 руб., но не было оплаты.

Найдем в журнале операций или в журнале "Учет материалов" записи о соответствующей поставке (см. задачу 15-8) для того, чтобы на ее основании ввести документ вида "Счет фактура полученный".

| Учет материалов и готовой продукции (01.07.2001-31.09.2001) |

||||

| Дата |

доумент |

номер |

Сумма |

объект |

| 13.08.01 |

Поступление материалов |

00005 |

2,520.00 |

Боровик НПО |

В документе № 5 от 13.08.01 указана сумма 2 520.00 руб., в то время как в счете-фактуре поставщика фигурирует 2 760.00 руб., то есть, имеется расхождение в 240.00 руб. Причина этого расхождения обусловлена тем, что помимо приходного документа по этой поставке был введен еще один документ "Услуги сторонних организаций" № 1 от 13.08.01 на сумму транспортных расходов в размере 240.00 руб. При вводе документа "Счет-фактура полученный" понадобится либо исправить автоматически сформированную программой сумму покупки на 2 300.00 руб., а сумму НДС на 460.00 руб., либо ввести два документа "Счет-фактура полученный" с одним и тем же номером на основании двух разных документов: "Поступление материалов" и "Услуги сторонних организаций".

Выполнив ввод двух документов "Счет-фактура полученный" отдельно по поставке материалов и за оказанные транспортные услуги, получим следующие две записи в журнале "Счета-фактуры полученные".

| Полученные счета-фактуры (01.07.01 - 30.09.01) |

||||||

| № |

Дата |

Документ |

Дата и номер с/ф |

Оприходовано |

Сумма |

Поставщик |

| 84788 |

15.08.2001 |

Сч.-факт.получ. |

84788 от 13.08.2001 |

13.08.2001 |

2,520-00 |

Боровик НПО |

| 84788 |

15.08.2001 |

Сч.-факт.получ. |

84788 от 13.08.2001 |

13.08.2001 |

240-00 |

Боровик НПО |

Также как и в предыдущих случаях, каждый документ сформирует две проводки "перебрасывающие" НДС с "пустого" субконто на новое значение субконто, представляющее собой вновь введенный документ "Счет-фактура полученный".

Введенные в систему документы вида "Счет-фактура полученный" в дальнейшем используются как основания для ввода документов "Запись книги покупок", из которых впоследствии формируется книга покупок.

Использование документа "Запись книги покупок"

Счета-фактуры, полученные покупателем от поставщика, регистрируются в книге покупок у покупателя. В типовой конфигурации для регистрации счетов-фактур в книге покупок используется документ "Запись книги покупок". Каждый документ "Запись книги покупок" вводит одну строку в компьютерную книгу покупок.

Документ "Запись книги покупок" можно вводить в обычном порядке, но наиболее удобно его вводить в режиме "Ввод на основании". Тогда в качестве документа-основания будет выступать ранее веденный документ "Счет-фактура полученный" или соответствующий приходный документ, в котором указано на поступление счета-фактуры.

Задача 16-3

Необходимо зарегистрировать счета-фактуры, полученные от поставщиков предприятием "ЭПОС" в июле- августе 2001 года.

Рассмотрим порядок ввода документа "Запись книги покупок" на примере регистрации счета-фактуры от ГУП "Маяк" по приобретенным материалам 22.07.01.

Обратим внимание, что по данной операции поступления материалов счет-фактура поступил одновременно с материалами, что было отражено соответствующим образом в форме документа при его вводе (см. задачу 15-7).

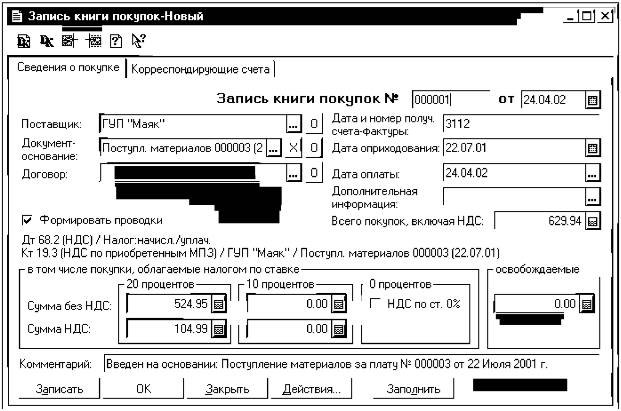

Для того чтобы воспользоваться режимом "Ввод на основании" необходимо в журнале "Учет материалов и готовой продукции" найти запись об интересующем нас документе и обратимся к контекстному меню, из которого выбрать функцию "Ввод на основании". Откроется форма ввода документа "Запись книги покупок", показанная на рис. 16-7.

Рис. 16-7. Форма документа "Запись книги покупок"

Заполнение реквизита "Поставщик" производится автоматически.

В случае частичной оплаты за оприходованные товары (работы, услуги), документ "Запись книги покупок" вводится на каждую оплаченную сумму с указанием в реквизитах "Документ-основание" счета-фактуры по этим оприходованным товарам (работам, услугам) и пометкой "частичная оплата" в реквизите "Дополнительная информация".

В реквизите "Всего покупок, включая НДС" указывается сумма покупок для целей исчисления налога на добавленную стоимость. В тех случаях, когда в соответствии с действующим законодательством счета-фактуры, полученные от поставщиков, подлежат обязательной регистрации в книге покупок, но без предъявления к зачету (возмещению) налога по ним, в диалоге документа "Запись книги покупок" следует снять флажок "Включать в итоговые суммы". При этом в реквизит "Комментарий" необходимо ввести причину отказа от возмещения налога: "совместная деятельность", "передача в уставный фонд", "безвозмездная передача" и другой подобный текст.

При заполнении реквизитов раздела "В том числе" следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетным ставкам 16,67 %, а в покупки, облагаемые по ставке 10%, — обороты, облагаемые по расчетной ставке 9,09%.

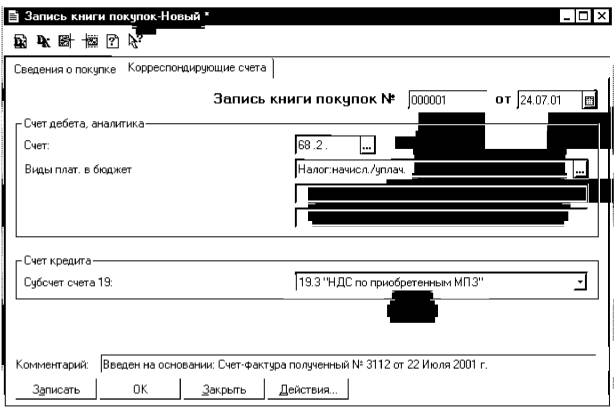

При проведении документа "Запись книги покупок" формируется проводка по дебету и кредиту счетов, указанных на закладке "Корреспондирующие счета". Закладка "Корреспондирующие счета" показана на рисунке 16-8.

В качестве счета дебета по умолчанию устанавливается счет 68.2, хотя поле открыто для редактирования и допускает ввод любого другого произвольного счета. По кредиту, для нашего случая, установлен счет 19.3, хотя возможны и другие счета - 19.1, 19.2 в зависимости от вида документа-основания. Проводка формируется на общую сумму НДС.

Рис. 16-8. Форма документа "Запись книги покупок"

Нами было отмечено, что документ позволяет выбирать произвольный счет дебета. В связи с этим с помощью этого документа можно вводить различные операции по учету НДС, уплаченного при приобретении ценностей. Список возможных операций приводится ниже.

| Корр. счет |

Содержание операции |

| 08 |

Сумма НДС, уплаченного при приобретении МПЗ, отнесена на увеличение первоначальной стоимости объектов ОС непроизводственного назначения |

| 20 (23, 25, 26) |

Сумма НДС, уплаченного при приобретении МПЗ, отнесена на увеличение себестоимости продукции (работ, услуг), освобожденных от налогообложения. |

| 44 |

Сумма уплаченного НДС отнесена на увеличение расходов по продажам при реализации льготной продукции. |

В зависимости от выбора корреспондирующего счета, будет определен состав последующих полей, входящих в группу. В эти поля понадобится ввести значения субконто, установленных для выбранного счета кредита.

Формирование и печать книги покупок

Формирование печатной формы книги покупок может быть выполнено через меню "Отчеты - Книга покупок", либо непосредственно из журнала "Полученные счета-фактуры" нажатием экранной кнопки Книга покупок.

Ниже приводится фрагмент книги покупок, сформированный для покупок, произведенных в июле 2001 года.

| Дата Оприходования товара |

Наименование Поставщика |

ИНН Поставщика |

Всего покупок, включая НДС |

Покупки, облагаемые налогом по ставке 20% |

Покупки, не облагаемые налогом |

|

| "Стоимость покупок без НДС" |

"Сумма НДС" |

|||||

| 22.07.01 |

Маяк ГУП |

7714678875 |

629-94 |

2014-00 |

402-80 |

- |

| 22.07.01 |

Дубок ТОО |

7723876766 |

2416-80 |

524-95 |

104-99 |

- |

| 02.08.01 |

Фрезер з-д |

7760345656 |

12000-00 |

10000-00 |

2000-00 |

- |

| 15046-74 |

12538-95 |

2507-79 |

||||

Заполнение книги покупок является завершающим этапом в общей технологии ведения учета приобретения материальных ценностей.