ГЛАВА 15. Создание производственных запасов

ГЛАВА 15. Создание производственных запасов

Организация компьютерного учета

Поступление материалов на склад

Использование документа "Поступление материалов"

Поступление материалов с недостачей

Реализация в компьютерной бухгалтерии

Использование документа "Поступление материалов"

Ручной ввод операции по учету претензии поставщику

Приобретение МПЗ подотчетным лицом у производителя

3. Сдача МПЗ на склад предприятия

4. Отчет подотчетного лица о расходовании подотчетной суммы

5. Оприходование материальных ценностей

Реализация в компьютерной бухгалтерии

Ввод справочной информации о подотчетных лицах

Результаты ввода документа "Поступление материалов" от подотчетного лица

Использование документа "Авансовый отчет"

Результаты ввода документа "Авансовый отчет"

Реализация в компьютерной бухгалтерии

Использование документа "Авансовый отчет"

Учет транспортно-заготовительных расходов

Реализация в компьютерной бухгалтерии

Использование документа "Услуги сторонних организаций"

Результаты ввода документа "Услуги сторонних организаций"

Обсуждаемые вопросы

• Как организованы справочники "Материалы", "Места хранения МПЗ", "Сотрудники"?

• Каков порядок использования документов типовой конфигурации: "Поступление материалов", "Авансовый отчет", "Услуги сторонних организаций", "Счет-фактура полученный", "Запись в книге покупок"?

• Как заполнить многострочную часть документа "Поступление материалов", используя режим подбора из справочника "Материалы"?

• Как получить информацию по приходу материалов, по взаиморасчетам с поставщиками и подотчетными лицами?

• Каким образом можно быстро найти информацию о наличии оплаты поступившего материала?

• Как ввести информацию в справочник непосредственно в процессе ввода документа, операции?

• Каким образом установить параметры количественно-суммового учета для отдельного субконто?

Учетная процедура

Учет материальных запасов включает два аспекта: учет их приобретения (заготовления) и учет их использования.

Настоящая глава посвящена первому аспекту - отражению в компьютерном учете хозяйственных операций, связанных с приобретением материальных ценностей.

До начала ввода хозяйственных операций данного раздела учета необходимо определиться в некоторых методических вопросах, имеющих принципиальное значение для организации учета материальных ценностей.

Прежде всего, необходимо определить порядок оценки материальных ценностей.

В отчетности, как известно, производственные запасы оцениваются по фактической себестоимости приобретения, которая складывается из цены приобретения (фактурной цены), а также транспортно-заготовительных расходов. В текущем учете использование фактической себестоимости приобретения материалов затруднено по двум причинам:

• транспортно-заготовительные расходы не всегда известны в момент поступления материалов;

• вследствие колебания цен на материалы и транспортно-заготовительные услуги.

В связи с этим в текущем учете материальные ценности оцениваются по учетным ценам с определением отклонения последних от фактической себестоимости их приобретения. Выбор вида учетных цен (средних покупных или плановой заготовительной себестоимости) производит само предприятие.

Этот вариант оценки хозяйственных операций по движению материальных ценностей распространен сегодня в практической деятельности предприятий любой формы собственности. Вместе с тем, значительная величина отклонений при постоянном и существенном росте цен в условиях инфляции заставляет искать иные методы оценки материальных ценностей. В частности, все более широкое применение находит способ, при котором текущий учет поступления материальных ценностей ведется по покупным (фактурным) ценам, а списание их на производство - по средним ценам, по ценам первых закупок (метод FIFO) или ценам последних закупок (метод LIFO).

До начала ввода хозяйственных операций бухгалтер должен выбрать вариант организации учета. Приобретение материальных ценностей может быть отражено на счетах по двум вариантам: без использования счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" или с их использованием.

От выбора варианта зависит порядок отражения хозяйственных операций по учету поступления материалов на бухгалтерских счетах. Избранный вариант должен оставаться неизменным на протяжении всего отчетного года.

Рассмотрим первый вариант, имеющий достаточно широкое распространение в практике предприятий.

При данном варианте хозяйственные операции по приобретению и использованию материальных ценностей на счетах бухгалтерского учета отражается следующим образом.

При оплате расчетных документов поставщика выполняется запись:

• дебет счета 60 "Расчеты с поставщиками и подрядчиками" и кредит счета 51 "Расчетный счет" - сумма счета поставщика (фактическая себестоимость приобретения материала плюс НДС).

При поступлении и оприходовании материалов делается запись:

• дебет счета 10 "Материалы", соответствующий субсчет, и кредит счета 60 "Расчеты с поставщиками и подрядчиками" - отражается стоимость материалов по учетным ценам;

• дебет счета 10 "Материалы" и кредит счета 60 "Расчеты с поставщиками и подрядчиками" - отражается сумма отклонения фактической себестоимости материалов от их стоимости по учетным ценам. При этом отклонение отражается по дебетовой или кредитовой стороне субсчета "Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам" в зависимости оттого, превышает фактическая себестоимость приобретения материалов их стоимость по учетным ценам или нет;

• дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет "Налог на добавленную стоимость по приобретенным материально-производственным запасам" и кредит счета 60 "Расчеты с поставщиками и подрядчиками".

В зависимости от канала поступления материалов и характера расходов по их доставке на предприятие счет 10 может корреспондировать со счетами 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами", 20 "Основное производство", 23 "Вспомогательные производства" и др.

Материалы, поступившие от поставщиков, приходуются независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Отпуск материалов в производство отражается по счетам:

• кредит счета 10 "Материалы" и дебет счетов учета производственных затрат (сч.20, 25, 26) - стоимость материалов по учетным ценам в течение месяца;

• кредит счета 10, субсчет "Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам" и дебет счетов учета затрат на производство (20, 25, 26 и др.) - списание доли отклонения фактической себестоимости приобретения материалов от их стоимости по учетным ценам пропорционально стоимости израсходованных материалов по учетным ценам.

В рассмотренном варианте сам субсчет "Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам" желательно вести в разрезе субсчетов счета 10 "Материалы".

Таким образом, поскольку на счете 10 "Материалы" ведется аналитический учет в разрезе видов материалов, то в аналитическом учете поступление конкретных видов материалов будет отражаться по учетным ценам, а на субсчете "Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам" будут показываться данные о величине отклонения. В синтетическом учете в итоге указанных записей в дебете счета 10 "Материалы" поступление материалов будет отражено по фактической себестоимости приобретения. Планом счетов бухгалтерского учета допускается использование счета 16 "Отклонение в стоимости материалов" вместо счета 10, субсчет "Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам".

Счет 60 "Расчеты с поставщиками и подрядчиками" при этом варианте может иметь двойное сальдо: кредитовое сальдо - задолженность нашего предприятия поставщикам за поступившие, но не оплаченные материалы; дебетовое сальдо - оплачен счет, но материалы не поступили (в пути).

Второй вариант предполагает использование счетов 15 "Заготовление и приобретение материальных ценностей" и счет 16 "Отклонение в стоимости материальных ценностей". При этом варианте хозяйственные операции по приобретению и использованию материальных ценностей отражаются следующим образом.

При поступлении и акцепте расчетных документов от поставщика производятся записи по счетам:

• дебет счета 15 "Заготовление и приобретение материальных ценностей" и кредит счета 60 Расчеты с поставщиками и подрядчиками" - фактическая себестоимость приобретения материалов, которая включает фактурную цену, транспортно-заготовительные расходы, различные надбавки;

• дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет "Налог на добавленную стоимость по приобретенным материально-производственным запасам" и кредит счета 60 "Расчеты с поставщиками и подрядчиками" - НДС.

В зависимости от канала поступления материалов и характера их доставки на предприятие счет 15 может корреспондировать со счетами 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами", 20 "Основное производство", 23 "Вспомогательное производство" и т.п. При этом запись по дебету счета 15 и кредиту счета 60 делается независимо от того, когда материалы поступили на предприятие до или после получения расчетных документов поставщика.

Оплата расчетных документов поставщика показывается на счетах:

• дебет счета 60 "Расчеты с поставщиками и заказчиками" и кредит счета 51 "Расчетный счет" - сумма счета поставщика, включающая фактическую себестоимость приобретения материалов и НДС.

При поступлении и оприходовании материалов выполняется запись по счетам:

• дебет счета 10 "Материалы", соответствующий субсчет и кредит счета 15 "Заготовление и приобретение материальных ценностей" -поступление и оприходование материалов по учетным ценам;

• дебет счета 16 "Отклонение в стоимости материальных ценностей", соответствующий субсчет и кредит счета 15 "Заготовление и приобретение материальных ценностей" - списание разницы между фактической себестоимостью приобретения материалов и их стоимостью по учетным ценам, если фактическая себестоимость приобретения материалов превышает их стоимость по учетным ценам;

• кредит счета 16 "Отклонение в стоимости материальных ценностей", соответствующий субсчет, и дебет счета 15 "Заготовление и приобретение материальных ценностей" - списание разницы между фактической себестоимостью материалов и их стоимостью по учетным ценам, если фактическая стоимость приобретения материалов меньше их стоимости по учетным ценам.

Отпуск материалов в производство отражается на счетах:

• кредит счета 10 "Материалы", соответствующий субсчет, и кредит счетов учета затрат на производство (счета 20,23,25,26 и др.) -расход материалов в производство по учетным ценам в течение месяца;

• кредит счета 16 "Отклонение в стоимости материальных ценностей" соответствующий субсчет, и дебет счета 90 "Продажи" -списание отклонений фактической себестоимости приобретения материалов от их стоимости по учетным ценам пропорционально стоимости проданных товаров в отчетном месяце.

Таким образом, при втором варианте учет материалов на синтетическом счете 10 "Материалы", как и на его аналитических счетах по отдельным видам материалов, ведется в оценке по учетным ценам. На синтетическом счете 15 "Заготовление и приобретение материальных ценностей" показывается фактическая себестоимость приобретения материалов, на синтетическом счете 16 "Отклонение в стоимости материальных ценностей" учитывается разница между фактической себестоимостью приобретения материалов и их стоимостью по учетным ценам. Счет 16 желательно вести в разрезе тех же субсчетов, что и счет 10.

Дебетовое сальдо по счету 15 "Заготовление и приобретение материальных ценностей" на отчетную дату показывает наличие материальных ценностей в пути (оплаченные, но не поступившие материалы), что позволяет повысить степень контроля над ними. По счету 60 может быть только кредиторская задолженность (счет акцептован, но не оплачен).

Из приведенных схем видно, что порядок отражения хозяйственных операций по учету поступления материалов при двух вариантах будет различным. Именно поэтому столь важно сразу определить вариант организации учета, как элемент учетной политики предприятия, и следовать ему в течение всего отчетного года.

В последующих примерах ведения компьютерного учета за основу принят первый вариант организации учета материальных ценностей как получивший наибольшее распространение в практике ведения учета.

В настоящей главе рассматриваются вопросы организации учета приобретения материалов, а также конкретные способы отражения операций поступления материалов от поставщиков и их приобретения подотчетными лицами.

Вопросы организации учета использования материалов и в процессе производства рассматриваются в главе 17 "Организация учета затрат на производство и выпуска готовой продукции".

Организация компьютерного учета

Настройка плана счетов

Обратимся к фрагментам рабочего плана счетов, относящимся к настройке счетов, используемых при отражении хозяйственных операций по приобретению материалов.

Учет материалов ведется на счете 10, на котором в плане счетов выделено несколько субсчетов для различных групп материалов.

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 10 |

Материалы |

+ |

А |

Материалы |

Места хранения (К) |

|||

| 10.1 |

Сырье и материалы |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.2 |

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.3 |

Топливо |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.4 |

Тара и тарные материалы |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.5 |

Запасные части |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.6 |

Прочие материалы |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.7 |

Материалы, переданные в переработку на сторону |

+ |

А |

Материалы |

Места хранения(К) |

Договоры |

||

| 10.8 |

Строительные материалы |

+ |

А |

Материалы |

Места хранения(К) |

|||

| 10.9 |

Инвентарь и хозяйственные принадлежности |

+ |

А |

Материалы |

Места хранения(К) |

Настройка плана счетов типовой конфигурации предусматривает ведение количественного учета на всех субсчетах счета 10.

Аналитический учет на каждом из субсчетов ведется в двух независимых разрезах: номенклатуры материалов ("Материалы") и мест хранения ("Места хранения").

Следует обратить внимание на одну важную особенность настройки аналитического учета, которая может остаться незамеченной. Типовая конфигурация предусматривает ведение учета на счете 10 в разрезе номенклатуры материалов, как в стоимостном, так и в натуральном выражении. В то же время учет по местам хранения ведется только в количественном выражении.

Данный аспект настройки можно увидеть непосредственно в самой таблице "План счетов". В поле второго вида субконто к наименованию "Места хранения" добавлен признак "(К)". Это означает, что на данном счете (субсчете) по данному виду субконто отключено ведение учета в стоимостном выражении, а ведется только лишь количественный учет.

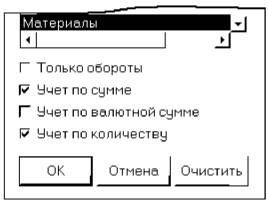

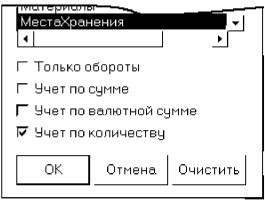

Управление параметрами количественно-суммового учета по субконто осуществляется при вводе или редактировании счета в плане счетов либо в режиме ведения бухгалтерского учета, либо конфигурирования. Поскольку счет 10 "Материалы" и его субсчета введены в конфигураторе, то изменить любые его параметры можно только в режиме конфигурирования. Если раскрыть план счетов в конфигураторе и поочередно обратиться к редактированию каждого вида субконто, прикрепленных к счету, можно увидеть, что для субконто "Материалы" установлены два признака: "Учет по сумме" и "Учет по количеству", в то время как для субконто "Места хранения" установлен только лишь второй из названных признаков (рис. 15-1).

У пользователя, в зависимости от особенностей организации ведения учета материалов, имеются широкие возможности по реорганизации существующей системы аналитического учета.

(а)

(а)

(б)

(б)

Рис. 15-1. Установка дополнительных признаков организации аналитического учета на счете 10 по субконто:

"Материалы" (а) и "Места хранения"( б)

Во-первых, при отсутствии необходимости в ведении аналитического учета по складам (местам хранения) можно удалить второй вид субконто, установленный для счета 10. Эта операция также реализуется в режиме конфигурирования.

Во-вторых, на счете могут быть установлены другие признаки ведения аналитического учета, как вместо существующих, так и дополнительно к ним. Например, если возникает необходимость организации ведения аналитического учета в разрезе материально ответственных лиц, то в режиме конфигурирования понадобится выполнить следующее действие: в настройке рабочего плана счетов для счета 10 установить в качестве одного из аналитических признаков - субконто "Материально-ответственные лица".

Подобная операция создания нового вида субконто и соответствующего ему справочника рассматривалась в главе 14 "Учет арендуемых основных средств".

При использовании в практической деятельности методик учета, ориентированных на использование счетов 15 и 16, можно воспользоваться настройками, предусмотренными в рабочем плане счетов.

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

| 15 |

Заготовление и приобретение материальных ценностей |

АП |

|||||

| 15.1 |

Заготовление и приобретение материалов |

АП |

|||||

| 15.2 |

Приобретение товаров |

АП |

|||||

| 16 |

Отклонение в стоимости материальных ценностей |

АП |

|||||

| 16.1 |

Отклонение в стоимости материалов |

АП |

|||||

| 16.2 |

Отклонение в стоимости товаров |

АП |

|||||

| 16.3 |

Отклонение в стоимости оборудования к установке |

АП |

На счетах 15 и 16 выделены субсчета для учета материалов, товаров. Счета объявлены активно-пассивным, поскольку отклонения учетных цен от фактической себестоимости заготовления материальных ценностей могут отличаться как в большую, так и меньшую стороны, что, соответственно, приводит к возникновению дебетового или кредитового сальдо на счете.

Настройка справочников

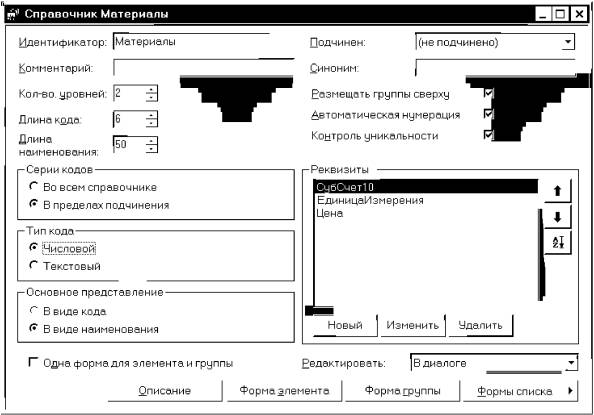

Прежде чем приступать к вводу информации в справочники, следует обратить внимание на некоторые наиболее важные аспекты их организации. Порядок обращения к описаниям свойств справочников в режиме конфигурирования рассматривался в главе "12 Учет основных средств" на примере справочника основных средств. Рассмотрим, какие параметры установлены в типовой конфигурации для справочника "Материалы".

Раскроем описание справочника "Материалы". Для этого необходимо выполнить следующие действия.

1. Войти в режим конфигурирования.

2. Раскрыть окно с описанием дерева метаданных.

3. В дереве метаданных раскрыть ветвь "Справочники".

4. Среди списка наименований справочников, найти наименование "Материалы" и двойным щелчком мышью по данному наименованию раскрыть окно с параметрами описания соответствующего справочника.

В окне описания параметров справочника (рис. 15-2) можно выяснить следующие наиболее важные его характеристики:

• справочник является двухуровневым, т.к. для параметра "Количество уровней" установлено значение, равное двум;

• данный справочник не подчинен другим справочникам, о чем свидетельствует соответствующая установка параметра "Подчинен";

• кодирование элементов осуществляется независимо внутри каждой группы, поскольку переключатель "Серии кодов" установлен в положение "В пределах подчинения";

• тип кода - числовой;

• для параметра "Редактировать" установлено значение "В диалоге", это означает, что для ввода и редактирования элементов предусмотрена специальная форма диалога.

Рис. 15-2. Описание свойств справочника "Материалы" в конфигураторе

Реквизитный состав справочника помимо обязательных элементов "Код" и "Наименование" включает реквизиты "СубсчетЮ", "Единица измерения"и"Цена".

Назначение реквизитов "Единица измерения" и "Цена" полностью соответствует их наименованиям и не нуждается в комментариях.

Реквизит "СубСчетЮ" используется для указания номера субсчета, на котором учитывается каждый конкретный материал. То есть, всякий раз при вводе в справочник нового материала потребуется определить, на каком субсчете счета 10 предполагается вести его учет.

Аналогичным образом можно выяснить основные параметры настройки остальных справочников.

После знакомства с принципами организации справочников можно выйти из режима конфигурирования, и в режиме ведения бухгалтерского произвести ввод справочной информации.

Ввод справочной информации

Если на предприятии имеется устоявшаяся номенклатура материалов, то данные об этих объектах учета целесообразно ввести в справочники заранее, до ввода хозяйственных операций. Также допускается ввод сведений о приобретаемых материалах непосредственно в процессе ввода хозяйственных операций и документов. Поскольку при вводе операций по учету основных средств, ввод справочной информации предварял ввод операций, то в данном разделе рассмотрим второй вариант ввода справочной информации - непосредственно в процессе ввода хозяйственных операций.

Справочник "Места хранения МПЗ" предназначен для ведения списка мест хранения МПЗ. Он организован в виде простого списка. Каждый элемент описывается двумя реквизитами "Код" и "Наименование". Ввод информации в справочник целесообразно произвести заранее, поскольку данная информация достаточно устойчива и используется при решении многих задач различных участков учета. В связи с этим рассмотрим следующую задачу.

Задача 15-1

На предприятии "ЭПОС" хранение товарно-материальных ценностей осуществляется на пяти складах, среди которых:

- общий склад;

- склады материалов №1 и №2;

- склад готовой продукции;

- инструментальная кладовая. Необходимо на основе этих данных заполнить справочник "Места хранения МПЗ" Для реализации поставленной задачи необходимо обратиться к форме ввода информации в справочник "Места хранения". Это можно сделать через меню:

"Справочники - Места хранения МПЗ". На экране развернется окно с формой ввода информации, представленной в виде списка. Ввод новых элементов в данный список осуществляется обычными способами: через меню "Действия - Новый", при помощи клавиши Insert или при помощи соответствующей пиктограммы.

Используя один из названных способов, введем в экранную форму список складов предприятия согласно постановке задачи.

| Код |

Наименование места хранения (склада) |

МОЛ |

|

| 1 |

Общий склад |

||

| 2 |

1 склад материалов |

||

| 3 |

2 склад материалов |

||

| 4 |

Склад готовой продукции |

||

| 5 |

Инструментальная кладовая |

После завершения ввода информации обо всех складах окно с формой справочника следует закрыть, что обеспечит автоматическое сохранение введенной информации.

При работе с документами и вводе операций корректировать данный справочник невозможно. В этой связи, при необходимости обновления справочника его следует снова открыть из главного меню программы и выполнить действия по корректировке информации.

Среди реквизитов справочника имеется еще один реквизит - "МОЛ". Она предусмотрена для ввода и хранения информации о материально-ответственных лицах (МОЛ) по каждому из подразделений. Данная графа заполняется путем выбора ответственного сотрудника из справочника "Сотрудники". Указывать или нет материально ответственное лицо в справочнике "Места хранения МПЗ" остается на усмотрение пользователя, поскольку данные сведения не оказывают влияние на данные бухгалтерского учета и носят чисто информационный характер.

Приходные документы

Для автоматизации ввода хозяйственных операций по приобретению материалов используется документ "Поступление Материалов". Этот документ предусматривает формирование и печать документа "Приходный ордер" (форма № М-4), а также формирование проводок по приходу материалов.

В последующих параграфах рассматриваются особенности практического применения документа для автоматизации ввода хозяйственных операций, отражающих различные аспекты приобретения материалов.

Поступление материалов на склад

Учетная процедура

При поступлении материалов на склад, кладовщик проверяет комплектность поставки, ее соответствие документам поставщика, и при отсутствии отклонений составляет приходный ордер (форма № М4). Для сокращения количества первичных документов разрешается оформление поступивших товарно-материальных ценностей без использования приходных ордеров. При полном соответствии количества и качества поступившего груза сопроводительным документам разрешается непосредственно на документах поставщика проставлять и заполнять специальный штамп, содержащий основные реквизиты приходного ордера. Приходные документы передаются в бухгалтерию.

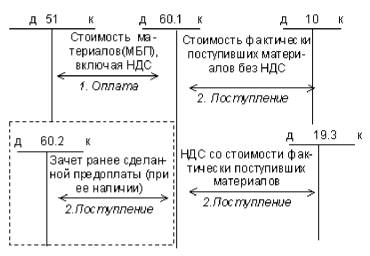

На основании приходных документов в бухгалтерии факт поступления материалов отражается проводками, схематично показанными на рис. 15-3.

Рис. 15-3. Схема бухгалтерских проводок по приобретению МПЗ

Первая проводка отражает факт оплаты поставщику материалов. Данная операция вводится по факту перечисления денежных средств на счет поставщика на основании выписки банка. Она может как предшествовать операции поступления материальных ценностей, так и вводиться после нее. Данные операции относятся к банковским. Для их ввода в типовой конфигурации предусмотрен документ "Банковская выписка", который был рассмотрен в главе 9 "Кассовые и банковские операции".

Вторая операция - "Поступление" отражается двумя проводками. Первая проводка списывает стоимость фактически поступивших материалов без НДС с кредита счета 60 в дебет счета учета материальных ценностей. Вторая проводка списывает сумму НДС с кредита счета 60 в дебет субсчета 3 счета 19.

Кроме того, если ранее поставщику была сделана предоплата, то возможен ввод третьей проводки по зачету суммы предоплаты в размере стоимости поступивших МПЗ.

Задача 15-2

29.07.2001 на инструментальный склад 000 "ЭПОС" от поставщика "завод Фрезер" поступили инструменты в сопровождении товарно-транспортной накладной № 1236 от 29.07.01 и счета № 231/37 от 23.07.2001, где указано:

| Наименование |

Ед. изм. |

Количество |

Цена |

Сумма |

|

| Электродрель "ЭДЗ-15" |

Шт |

2 |

500.00 |

1000.00 |

|

| Отвертки электромеханические "ЭОМ-21" |

Шт |

4 |

300.00 |

1200.00 |

|

| Комплект сверл "КС-101" |

Шт |

10 |

80.00 |

800.00 |

|

| Итого |

3000= |

||||

| НДС 20% |

600= |

||||

| Всего к оплате |

3600= |

||||

При приемке инструмента количественных и качественных расхождений не выявлено. На складе составлен приходный ордер № 1, в нем отражена следующая информация,

| Поставщик |

Корр. счет |

|

| Счет/субсчет |

Per .№ счета, док-та |

|

| Завод Фрезер |

60.1 |

|

| Наименование |

Ед. изм. |

Количество Принято |

| Электродрель "ЭДЗ-15" |

Шт |

2 |

| Отвертки электромеханические "ЭОМ-21" |

Шт |

4 |

| Комплект сверл "КС-101" |

Шт |

10 |

Документы переданы в бухгалтерию, необходимо отразить факт поступления инструмента в компьютерном учете. 01.08.01 от завода "Фрезер" по данной поставке получен счет-фактура № 34543 от 1 августа 2001 г.

Решение данной задачи следует начать с того, чтобы определить какой вид ТМЦ поступил на склад предприятия: основные средства или материалы? Обратимся к определению основных средств в соответствии с "Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01":

"... при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации..."

Как видно из определения, необходимо единовременное выполнение нескольких условий, при этом не оговаривается, кем и как определяется срок полезного использования основного средства, а посему, бухгалтер может самостоятельно принять решение об отнесении к основным средствам того или иного актива, исходя из предполагаемой продолжительности его использования. В рассматриваемой задаче следует оценить приходуемый актив с точки зрения продолжительности его использования. Скорей всего, электродрели и электромеханические отвертки, активно используемые в производстве мебели, выйдут из строя ранее, чем через год, в отличии от, скажем, автомобиля, поэтому поступившие активы будем рассматривать как материалы, а не как основные средства.

Использование документа "Поступление материалов"

Для реализации поставленной задачи обратимся к документу типовой конфигурации "Поступление материалов". Это можно сделать через меню "Документы - Учет материалов - Поступление материалов". Кроме того, можно воспользоваться другим способом вызова данного документа: открыть журнал документов "Учет материалов" и из него перейти к режиму ввода нового документа.

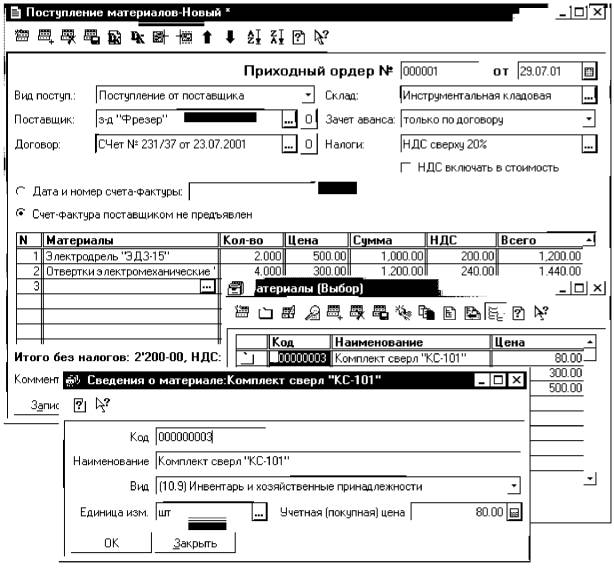

После обращения к документу на экране развернется окно с формой диалога документа. Процесс ввода данных о поступлении материалов в форму диалога показан на рис. 15-4.

Данный документ используется для оприходования любых видов материалов, в том числе и относящихся к инвентарю или хозяйственным принадлежностям.

В заголовочную часть документ вводятся обязательные реквизиты - "Дата" и "Номер", причем их значения устанавливаются автоматически.

Вид поступления определяется путем выбора в реквизите "Вид поступления:" одного из двух возможных вариантов:

• поступление от поставщика;

• поступление из переработки.

В нашем случае необходимо выбрать "Поступление от поставщика". Поле "Поставщик" заполняется путем выбора значения из справочника "Контрагенты".

Помимо этого, в поле "Договор" необходимо указать документ-основание поставки, путем его выбора из справочника "Договора (Счета)".

В реквизите "Склад" выбором из справочника "Места хранения" указывается склад, на который принимаются материалы.

Реквизит "Зачет аванса" управляет формированием проводок по зачету выплаченного поставщику аванса. Реквизит "Зачет аванса"

может принимать следующие значения:

• не зачитывать;

• только по договору;

• без указания договора.

Рис. 15-4. Ввод документа "Поступление материалов" с одновременным заполнением справочника материалов

В данной ситуации следует выбрать значение "Только по договору". Это связано с тем, что ранее по счету № 231/37 была сделана предоплата, так что подобная установка определяет, что зачет предоплаты должен быть произведен по данному конкретному договору (счету), указанному в поле "Договор".

В реквизите "Налоги" выбором из выпадающего списка можно указать требуемый вариант расчета налогов, который задает ставки НДС, и порядок включения сумм этих налогов в сумму документа. Вариант расчета налогов выбирается из справочника "Варианты расчета налогов" в зависимости от того, как соответствующие суммы указаны в сопроводительных документах поставщика. Изначально в справочник включены следующие варианты расчета налогов:

1. без налогов - для случаев, когда материал поставляется без НДС;

2. НДС в сумме 20% - для случаев, когда сумма НДС (по ставке 20%) включается в стоимость материалов;

3. НДС сверху 20% - для случаев, когда сумма НДС (по ставке 20%) не включается в стоимость материалов;

Возможно включение иных вариантов расчета налогов в данный справочник. Учет "входного" НДС в документе организован так же, как и в любых других документах по оприходованию ценностей, работ услуг.

В шапке документа присутствует интерфейсный элемент - переключатель, который позволяет отразить факт поступления (или не поступления) счета-фактуры от поставщика.

В связи с тем, что по условию задачи на момент прихода ТМЦ счет-фактура еще не поступил (согласно постановке задачи, счет-фактура поступает позже - 1 августа 2001 г.), то следует выбрать варианта "Счет-фактура поставщиком не предъявлен". Это приведет к тому, что документ сформирует проводку по НДС, в которой сумма НДС будет отнесена на счет 19.1 со следующей спецификой в части отражения аналитики. По первому субконто будет явно определен контрагент "АО Процесс", а второе субконто вида "Счета-фактуры полученные" будет иметь "пустое" значение. Данная проводка по НДС является "временной". После поступления на предприятие счета-фактуры следует воспользоваться документом типовой конфигурации "Счет-фактура полученный", который сторнирует данную проводку и сформирует новую, в которой установит свои реквизиты в качестве значения второго субконто.

Поскольку в расчетных документах НДС включен в стоимость оборудования, то и в документе для реквизита "Налоги" следует установить значение "НДС в сумме 20%".

Если счет-фактура к моменту прихода ТМЦ на предприятие поступил, то следует выбирать вариант "Дата и номер счета-фактуры", тогда расположенное рядом поле станет доступным для редактирования. В него потребуется ввести реквизиты счета-фактуры поставщика. В этом случае помимо проводок по оприходованию материалов будет сформирована проводка по НДС, причем в качестве значения второго субконто будет установлен сам документ по приходу материальных ценностей. Указанные в документе реквизиты счета-фактуры будут использоваться при последующем формировании книги покупок.

Заполнение табличной части документа осуществляется посредством обращения к справочнику "Материалы" и выбором из него требуемого объекта учета. Если информация о приобретаемых материалах предварительно не была введена в справочник, то это можно сделать непосредственно в процессе заполнения данного поля. Причем можно сразу ввести в справочник все номенклатурные единицы материалов (см. рис. 15-4), перечисленные в счете, а затем, при заполнении последующих строк документа осуществлять их выбор.

После ввода всех строк документа можно сформировать печатную форму документа и вывести ее на принтер. Затем документ понадобится закрыть, подтвердить необходимость его сохранения и проведения.

Рассмотрим результаты, к которым приведет ввод и проведение данного документа.

Результаты ввода документа

В справочнике материалы должны быть отражены три записи о поступивших объектах.

| Код |

Наименование |

Цена |

|

| 1 |

Электродрель "ЭДЗ-15" |

500.00 |

|

| 2 |

Отвертки электромеханические "ЭОМ-21" |

300.00 |

|

| 3 |

Комплект сверл "КС-101" |

80.00 |

Еще раз отметим, что в справочнике указывается покупная цена без НДС. В журнале операций найдет отражение запись о введенном документе.

| Журнал операций (01.07.2001-31.09.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 29.07.2001 |

Посту п. мате риалов |

1 |

Поступление материалов |

3,600.00 |

|

В журнале "Учет материалов" также будет зарегистрирована запись о введенном документе.

| Учет материалов и готовой продукции ( |

01.07.2001- |

31.09.2001) |

|

| Дата |

[Документ ||Номер |

Сумма |

Объект |

| 29.07.2001 |

[Посту п. мате риалов || 1 |

3,600.00 |

Фрезер з-д |

Здесь указана стоимость всех приобретенных по данному документу материалов с учетом НДС. Этой операции (документу) соответствуют следующие пять проводок, отраженные в компьютерном учете.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-во |

Вал.Сум |

Сумма |

|||

| Курс |

Сод.Пров. |

№Ж |

|||||||||

| 1 |

10.9 |

Электродрель "ЭД |

60.1 |

Фрезер з-д |

2.000 |

11 000.00 |

|||||

| Инструмент, кладовая |

счет № 231/37 от |

Поступили материалы |

МТ |

||||||||

| 2 |

10.9 |

Отвертка электромех |

60.1 |

Фрезер з-д |

4.000 |

11 200.00 |

|||||

| Инструмент, кладовая |

счет № 231/37 от |

Поступили материалы |

МТ |

||||||||

| 3 |

10.9 |

Комплект сверл "КС- |

60.1 |

Фрезер з-д |

1.000 |

1800.00 |

|||||

| Инструмент, кладовая |

счет № 231/37 от |

Поступили материалы |

МТ |

||||||||

| 4 |

19.3 |

Фрезер з-д |

60.1 |

Фрезер з-д |

600.00 |

||||||

| <...> |

счет № 231/37 от |

Выделен НДС |

МТ |

||||||||

| 5 |

60.1 |

Фрезер з-д |

60.2 |

Фрезер з-д |

3 600.00 |

||||||

| счет № 231/37 от |

счет № 231/37 от |

Зачтен аванс |

МТ |

||||||||

В первых трех проводках дебетуется счет 10.9 "Инвентарь и хозяйственные принадлежности", причем по каждой единице учета. Кредитуется счет 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" с указанием аналитических объектов, в разрезе которых ведется учет на счете: Контрагент - "Завод Фрезер" и "Документ-основание" - "Счет № 231/37 от 23.07.2001"

Поскольку на счете 10 ведется количественный учет, поле "Количество" автоматически заполняется данными о количестве каждой поступившей единице материала. В сумме проводки указывается стоимость приобретенных материалов, полученная путем умножения цены на количество. Причем цена объектов материалов берется из справочника "Материалы".

В четвертой проводке выделяется НДС по приобретенным МПЗ и относится на счет 19.3. Первый вид субконто этого счета "Контрагенты" заполнен, второй же вид субконто - "Счета-фактуры полученные" остался пустым. Это произошло потому, что по условиям задачи счет фактура еще не был предъявлен поставщиком, в связи с чем, величина НДС по поступившим материалам была отнесена на "пустое"субконто.

В пятой проводке автоматически списывается выполненная ранее предоплата заводу "Фрезер". Эта проводка формируется документом только в том случае, если за контрагентом-поставщиком по выбранному договору (счету) на счете 60.2 числится дебиторская задолженность.

После ввода операций по поступлению материалов от поставщика можно проверить по данным учета состояние расчетов с поставщиком по конкретному документу (счету, договору). Для этой цели можно воспользоваться стандартными отчетами "Оборотно-сальдовая ведомость по счету" для счета 60 с обязательным указанием в параметрах настройки конкретного поставщика и конкретного документа-основания, а также с установкой реквизита "По субсчетам". Также удобно воспользоваться стандартным отчетом "Анализ субконто". В форме диалога для настройки отчета необходимо указать значения двух субконто: Субконто 1 - контрагент "Завод Фрезер", субконто 2 -документ-основание "Счет 231/37 от 23.07.2001". Ниже приводится результат формирования такого отчета.

Анализ субконто

Контрагенты: Фрезер з-д. Договоры: Счет 231/37 от 23.07.2001 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| Фрезер з-д |

||||||

| 60 |

7.200.00 |

7.200.00 |

||||

| 60.1 |

3,600.00 |

3,600.00 |

||||

| 60.2 |

3,600.00 |

3,600.00 |

||||

| Итого развернутое: |

||||||

| Итого: |

7.200.00 |

7.200.00 |

||||

Из отчета, представленного выше, можно сделать вывод, что взаиморасчеты с заводом "Фрезер" по счету 231/37 от 23.07.2001 полностью завершены, поскольку конечное сальдо по счету 60 равно нулю.

Поступление материалов с недостачей

Учетная процедура

Если при приемке материальных ценностей обнаружены количественные или качественные расхождения фактически поступивших ценностей с данными сопроводительных документов поставщика, то вместо приходного ордера составляется "Акт о приемке материалов" по форме № М-7. Данная форма документа также используется для оформления материальных ценностей, поступивших без платежных документов.

Акт составляется приемной комиссией, назначенной приказом руководства предприятия, с обязательным участием представителя поставщика или представителя незаинтересованной организации, заведующего складом и представителя отдела снабжения предприятия.

Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию предприятия и является основанием для бухгалтерских записей, второй - передается в отдел снабжения для оформления и предъявления претензий поставщику или сообщения ему о необходимости доплаты за излишки. Наличие акта исключает выписку приходного ордера.

Схема бухгалтерских проводок, используемых для отражения операций по приходу материалов с недостачей, показана на рис. 15-5.

Сумма недостач может либо относиться в дебет счета 76.5 "Прочие расчеты с разными дебиторами и кредиторами (в рублях)" и в кредит счета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)", либо остаться "висеть" на дебете счета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)".

Реализация в компьютерной бухгалтерии

Стандартный документ типовой конфигурации "Поступление материалов" предназначен для ввода информации приходного ордера и не в полной мере отвечает требованиям ввода актов приемки материальных ценностей, составляемых при обнаружении отклонений. В нем отсутствуют реквизиты, отражающие величину отклонения от обязательств по поставке. Соответственно не производится формирование проводок, отражающих претензию поставщику на величину выявленного отклонения.

Рис. 15-5. Схема бухгалтерских проводок операции поступления материалов от поставщика при обнаружении недостачи

Тем не менее, данный документ в сочетании с режимом ручного ввода операций может быть использован и для отражения фактов поступления материальных ценностей с недостачей. Рассмотрим конкретную задачу из хозяйственной деятельности условного предприятия "ЭПОС".

Задача 15-3

02.08.2001 на склад материалов № 1 от поставщика НПО "Боровик" поступили материалы в сопровождении товарно-транспортной накладной и счета № 31 от 23.07.2001. В счете указано:

| Наименование |

Ед. изм. |

Количество |

Цена |

Сумма |

| Плита ДСП 1.2х1.2 |

Шт |

150 |

12.00 |

1800.00 |

| Плита ДСП 1.0х0.6 |

Шт |

400 |

9.60 |

3840.00 |

| Брус осиновый |

Куб.м. |

1,5 |

2400.00 |

3600.00 |

| Шпон дубовый 1200 мм. |

М |

200 |

86.40 |

17280.00 |

| Шпон орех 1000 мм. |

М |

500 |

57.60 |

28800.00 |

| Итого |

55320.00 |

|||

| В т.ч. НДС 20% |

9220.00 |

|||

При приемке материалов обнаружена недостача материала "Плита ДСП 1.0х0.6" вместо 400 единиц продукции в наличии оказалось 360 единиц. Составлен акт №1 от 02.08.2001, в котором указано:

| Наименование |

Ед. изм. |

По документам |

Недостача |

|||||

| Количество |

Цена |

Стоимость |

Количество |

Цена |

Стоимость |

|||

| Плита ДСП 1.2х1.2 |

Шт |

150 |

12.00 |

1800.00 |

||||

| Плита ДСП 1.0х0.6 |

Шт |

400 |

9.60 |

3840.00 |

40 |

9,6 |

384.00 |

|

| Брус осиновый |

Куб.м. |

1,5 |

2400.00 |

3600.00 |

||||

| Шпон дубовый 1200 мм. |

ПОГ. М |

200 |

86.40 |

17280.00 |

||||

| Шпон орех 1000 мм. |

nor. м |

500 |

57.60 |

28800.00 |

||||

| ИТОГО |

384.00 |

|||||||

Документы переданы в бухгалтерию. Необходимо отразить факт поступления материалов и факт недостачи в компьютерном учете. Отразить претензию поставщику НПО "Боровик" по недостаче материалов и выставить счет на сумму недостачи.

Для реализации поставленной задачи потребуется выполнить следующие действия.

1. В справочник "Материалы" вводятся сведения о новых материалах, при этом цена материалов указывается без НДС. Также можно вообще не вводить цену, тогда цена может быть введена непосредственно при вводе документов.

| Код |

Наименование |

Цена |

| 1 |

Плита ДСП 1.2х1.2 |

10.00 |

| 2 |

Плита ДСП 1.0х0.6 |

8.00 |

| 3 |

Брус осиновый |

2000.00 |

| 4 |

Шпон дубовый 1200 мм. |

72.00 |

| 5 |

Шпон орех 1000 мм. |

48.00 |

2. При помощи стандартного документа "Поступление материалов" вводятся фактические данные по приходу материалов, указанные в акте.

3. Претензия поставщику на величину отклонения отражается в учете в режиме ручного ввода операций.

Использование документа "Поступление материалов"

Рассмотрим некоторые особенности порядка ввода документа "Поступление материалов".

В табличную часть документа вводится информация о фактически поступивших материальных ценностях. Сначала в графе "Материалы" из соответствующего справочника выбирается некоторый материал, затем вводятся необходимые количественно-суммовые реквизиты. Причем возможны несколько вариантов их ввода.

Если указанные материалы уже поступали в организацию ранее, то для заполнения табличной части документа можно воспользоваться кнопкой Подбор, расположенной в нижней части формы ввода. При этом открывается справочник "Материалы", в котором следует выбрать наименование материала и указать фактически полученное количество.

Если в справочнике "Материалы" у поступающего материала заполнен реквизит "Цена", то значение реквизита переносится в табличную часть. Если оно не совпадает с ценой, указанной в документах поставщика, то значение графы "Цена" следует исправить, указав цену поставщика.

В реквизите "НДС" указывается сумма налога на добавленную стоимость, подлежащая уплате поставщику по конкретному материалу. Она рассчитывается документом автоматически, но при необходимости может быть изменена вручную в соответствии с документами поставщика.

Возможен вариант, когда в документах поставщика по каждой материальной позиции указаны суммы, включающие НДС. В этих случаях пользователь имеет возможность сначала ввести поступившее количество материала, а затем - общую стоимость материала (графа "Сумма"). Тогда документ автоматически рассчитает цену, а также сумму НДС и поместит их в соответствующие графы. Следует учитывать, что подобного рода операция возможна только в случае, если в реквизите "Налоги" указан вариант расчета налогов "НДС в сумме 20%".

Например, при вводе первой строки табличной части документа пользователь может поступить следующим образом.

1. В графе "Материал" выбрать требуемый материал.

2. В графу "Количество" вести количество фактически поступившего материала (150 шт.).

3. В графу "Сумма" ввести стоимость данного материала включая НДС (1800.00 руб.).

На основе этих данных программа сама рассчитает цену (12.00 руб.), а также сумму НДС (300.00 руб.). Разумеется, при необходимости, любые рассчитанные программой данные могут быть изменены вручную.

Результаты ввода документа

Документ "Поступление материалов № 2" будет зарегистрирован в журнале операций и журнале документов "Учет материалов". Проведение документа обеспечит:

• формирование необходимого числа проводок по оприходованию всех материальных ценностей на конкретный субсчет счета 10 "Материалы" - операция 2 на рис. 15-5;

• формирование одной проводки по учету НДС - операция 3 на рис. 15-5.

• если ранее поставщику был перечислен аванс (предоплата), то, в зависимости от значения реквизита "Зачет аванса",

дополнительно формируется проводка в дебет счета 60.1 "Расчеты с поставщиками и подрядчиками в рублях" и кредит счета 60.2 "Расчеты по авансам выданным (в рублях)" на сумму зачтенного аванса -операция 4 на рис. 15-5.

Проведение данного документа вызовет автоматическое формирование пяти проводок по оприходованию материалов, фактически поступивших на склад (дебет счета 10.1 и кредит счета 60.1); одной проводки по выделения НДС на счет 19.3 на "пустое" субконто и еще одной проводки по зачету предоплаты в размере стоимости фактически поступивших материалов.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-во |

Вал.Сум |

|| Сумма |

|

| Курс |

Сод.Пров. |

||||||||

| 1 |

10.1 |

Плита ДСП 1.2х1.2 |

60.1 |

Боровик НПО |

150.000 |

1500.00 |

|||

| Склад материалов-1 |

счет № 31 от 23.07 |

Поступили материалы |

МТ |

||||||

| 2 |

10.1 |

Плита ДСП 1.0х0.6 |

60.1 |

Боровик НПО |

360.000 |

2880.00 |

|||

| Склад материалов-1 |

счет № 31 от 23.07 |

Поступили материалы |

МТ |

||||||

| 3 |

10.1 |

Брус осиновый |

60.1 |

Боровик НПО |

1.500 |

3000.00 |

|||

| Склад материалов-1 |

счет № 31 от 23.07 |

Поступили материалы |

МТ |

||||||

| 4 |

10.1 |

Шпон дубовый 1200 |

60.1 |

Боровик НПО |

200.000 |

1400.00 |

|||

| Склад материалов-1 |

счет № 31 от 23.07 |

Поступили материалы |

МТ |

||||||

| 5 |

10.1 |

Шпон орех 1000 мм. |

60.1 |

Боровик НПО |

500.000 |

24000.00 |

|||

| Склад материалов-1 |

счет № 31 от 23.07 |

Поступили материалы |

МТ |

||||||

| 6 |

19.3 |

Боровик НПО |

60.1 |

Боровик НПО |

9,156,00 |

||||

| <...> |

счет № 31 от 23.07 |

Выделен НДС |

МТ |

||||||

| 7 |

60.1 |

Боровик НПО |

60.2 |

Боровик НПО |

54,936,00 |

||||

| счет № 31 от 23.07 |

счет № 31 от 23.07 |

Зачтен аванс |

МТ |

||||||

Итоги взаиморасчетов с поставщиком продукции можно увидеть в стандартных отчетах, формируемых программой. В этом плане достаточно информативна ведомость "Анализ субконто". При обращении к данной ведомости следует установить режим формирования по субконто "Договоры", тогда с ее помощью можно получить информацию не только о состоянии взаиморасчетов с конкретными контрагентами, но в разрезе каждого документа-основания.

Анализ субконто

Договоры: Счет № 31 от 23.07.2001 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| 60 |

110,256,00 |

109,872,00 |

384,00 |

|||

| 60.1 |

54,936.00 |

54,936.00 |

||||

| 60.2 |

55,320.00 |

54,936,00 |

384.00 |

|||

| Итого развернутое: |

384.00 |

|||||

| Итого: |

110,256,00 |

109,872,00 |

384.00 |

|||

В ведомости "Анализ субконто", сформированной по субконто вида "Договоры" - "Счет № 31 от 23.07.2001", можно видеть, что по данному расчетному документу имеется дебетовое сальдо на счете 60.2 "Расчеты по авансам выданным (в рублях)" в сумме 384.00 руб. Этот остаток свидетельствует о том, что произведенная поставка материалов по счету №31 полностью не покрыла ранее выполненную по нему оплату. Причем, наличие акта №1 свидетельствует о том, что был зафиксирован факт недостачи материалов именно на эту сумму.

Ручной ввод операции по учету претензии поставщику

Сумма недостачи со ссылкой на оправдательный документ отражена операцией, введенной вручную.

| Журнал операций (01.06.2001-31.09.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 02.08.2001 |

<0перация> |

Претензия поставщику. Акт №1 |

384.00 |

||

Операция состоит из одной проводки, которая списывает сумму недостачи, включая НДС, в дебет счета 76 с кредита счета 60.2.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол-во |

Вал.Сум |

сумма |

|||||

| Курс |

Сод.Пров. |

№Ж |

|||||||||||

| 1 |

76.5 |

Боровик НПО |

60.2 |

Боровик НПО |

384.00 |

||||||||

| Счет 31 от 23.07 |

Счет 31 OT23.07.01 |

Недостача 40 шт. ДСП 1.0х0.6 |

МТ |

||||||||||

В поле "Содержание операции" следует отразить факт претензии и ссылку на документ, подтверждающий данный факт. Данная операция должна содержать одну проводку, в которой дебетуется счет 76.5 "Прочие расчеты с разными дебиторами и кредиторами" и кредитуется счет 60.2 "Расчеты по авансам выданным" на сумму претензии.

Рассмотрим, какие результаты должны быть зафиксированы в компьютерной бухгалтерии по завершении ввода всех перечисленных операций.

Итоги взаиморасчетов с поставщиком продукции можно увидеть в стандартных отчетах, формируемых программой. В этом плане достаточно информативна ведомость "Анализ субконто".

Анализ субконто

Договоры: Счет № 31 от 23.07.2001 3 Квартал 2001 г.

| Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

| 60 |

110,256.00 |

110,256.00 |

||||

| 60.1 |

54,936.00 |

54,936.00 |

||||

| 60.2 |

55,320.00 |

55,320.00 |

||||

| 76.5 |

384.00 |

384.00 |

||||

| Итого развернутое: |

384.00 |

|||||

| Итого: |

110,640.00 |

110,256.00 |

384.00 |

|||

В ведомости "Анализ субконто" можно видеть, что по данному расчетному документу сальдо по счету 60.2 стало равным нулю, однако появилось дебетовое сальдо на счете 76.5 "Прочие расчеты с разными дебиторами и кредиторами" в сумме 384.00 руб. Это размер претензии к поставщику материалов за недопоставку 40 единиц продукции "Плита ДСП 1.0х0.6". Из отчета видно, что конечное сальдо по данному субконто не изменилось и составляет 384.00 руб. данная сумма представляет собой сумму недостачи по счету.

Приобретение МПЗ подотчетным лицом у производителя

Учетная процедура

Рассмотрим, как выполняются операции по приобретению материальных ценностей подотчетными лицами и как они отражаются в бухгалтерском учете предприятия.

Руководитель предприятия принимает решение о необходимости совершения операции по приобретению материальных ценностей, назначает ответственного за реализацию операции и оформляет его в виде приказа, распоряжения.

1. Выдача подотчетной суммы

В бухгалтерии предприятия бухгалтером выписывается расходный кассовый ордер.

Кассир принимает расходный кассовый ордер к исполнению, и на основании документа, подтверждающего личность, выдает сотруднику наличные.

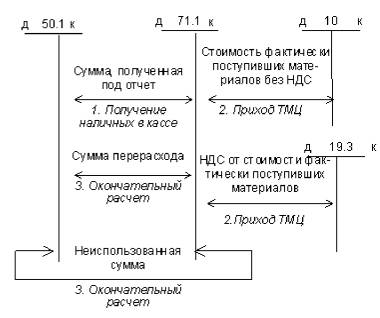

В кассовой книге регистрируется совершенная кассовая операция, которая отражается бухгалтерской проводкой в дебет счета 71.1 "Расчеты с подотчетными лицами (в рублях)" и кредит счета 50 "Касса" (рис. 15-6, операция 1).

2. Покупка МПЗ

Подотчетное лицо производит оплату приобретаемых МПЗ в кассу торгового предприятия. Наличные приходуются по приходному кассовому ордеру торгового предприятия, квитанция от которого остается у подотчетного лица.

Рис. 15-6. Схема бухгалтерских проводок операции приобретения материалов подотчетным лицом

Подотчетное лицо получает материальные ценности и необходимые сопроводительные документы: счет-фактуру, накладную.

3. Сдача МПЗ на склад предприятия

Товарно-материальные ценности передаются подотчетным лицом на склад предприятия. Кладовщик проверяет количество и качество поступивших МПЗ на соответствие данным счета фактуры и накладной. На основании фактически полученных МПЗ, и сопроводительных документов выписывается приходный ордер, данные о поступивших материальных ценностях заносятся в карточку складского учета.

4. Отчет подотчетного лица о расходовании подотчетной суммы

В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. К отчету прилагаются документы, подтверждающие выполненные затраты: квитанции приходных кассовых ордеров, накладные. В результате может быть выявлено недоиспользование или перерасход подотчетной суммы. На остаток недоиспользованной суммы в бухгалтерии выписывается приходный кассовый ордер, по которому остаток наличных денежных средств сдается в кассу. Данная операция отражается бухгалтерской проводкой в дебет счета 50.1 "Касса организации (в рублях)" и кредит счета 71.1 "Расчеты с подотчетными лицами (в рублях)" (рис. 15-6(а), операция 2).

На сумму перерасхода выписывается расходный кассовый ордер, по которому из кассы подотчетному лицу выплачиваются наличные. Кассовая операция отражаются в учете в обычном порядке проводкой в дебет счета 71.1 "Расчеты с подотчетными лицами (в рублях)" и кредит счета 50.1 "Касса организации (в рублях)" (рис. 15-6(а), операция 2).

5. Оприходование материальных ценностей

На основании авансового отчета и приходного складского ордера в бухгалтерском учете отражается приход материальных ценностей от подотчетного лица записями в дебет счетов материальных ценностей и кредит счета расчетов с подотчетными лицами на стоимость МПЗ. Вместе с тем, документом "Счет-фактура полученный" отражается сумма уплаченного НДС проводкой в дебет счета 19 и кредит счета расчетов с подотчетными лицами (рис.15-6(а), операция 2).

Реализация в компьютерной бухгалтерии

Обратим внимание на то, что операции получения подотчетной суммы и окончательный расчет с подотчетным лицом относятся к кассовым операциям. Порядок их реализации в компьютерном учете рассматривался в главе 9 "Кассовые и банковские операции". Для этой цели в типовой конфигурации предусмотрены средства автоматизации ввода подобных операций при помощи встроенных документов "Приходный кассовый ордер" и "Расходный кассовый ордер". Эти документы автоматически регистрируются в журнале "Кассовая книга". Одновременно ими формируются необходимые бухгалтерские проводки.

Учет расчетов с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами". В рабочем плане счетов типовой конфигурации на данном счете предусмотрено два субсчета, соответственно для расчетов в рублях и в валюте.

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

| 71 |

Расчеты с подотчетными лицами |

АП |

Сотрудники |

||||

| 71.1 |

Расчеты с подотчетными лицами (в рублях) |

АП |

Сотрудники |

||||

| 71.11 |

Расчеты с подотчетными лицами (в валюте) |

+ |

АП |

Сотрудники |

Учет на счете в целом и на его субсчетах ведется в разрезе субконто "Сотрудники", которому соответствует одноименный справочник. В этом справочнике хранится информация о сотрудниках предприятия.

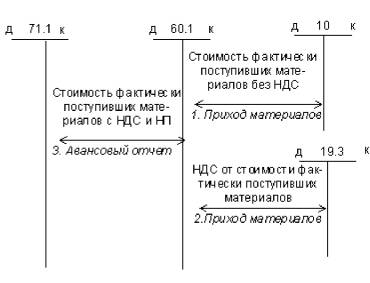

Факт прихода материальных ценностей от подотчетного лица может быть оформлен двояко.

При первом варианте при сдаче подотчетным лицом материальных ценностей на склад факт прихода материалов оформляется в компьютерном учете при помощи уже знакомого нам документа "Поступление материалов". Этот документ формирует проводки в дебет счета 10 и кредит счета 60. Тем самым, с одной стороны, отражается факт поступления материальных ценностей на склад предприятия, а с другой стороны, фиксируется факт возникновения кредиторской задолженности перед поставщиками (продавцами) материальных ценностей. Кроме того, если в документе выбран реквизит "Дата и номер счета-фактуры", то он формирует еще и проводки по НДС в дебет счета 19 и кредит счета 60, причем полученный счет-фактура станет объектом аналитического учета на счете 19. Если выбран реквизит "Счет-фактура поставщиком не предъявлен", то НДС относится в дебет счета 19 по "пустому субконто".

При утверждении отчета подотчетного лица используется документ "Авансовый отчет", который формирует проводки в дебет счета 60 и кредит счета 71, которыми, с одной стороны, гасится задолженность перед поставщиками (продавцами) материальных ценностей, а с другой стороны, производится зачет суммы аванса, выданного подотчетному лицу.

Рассмотренный вариант реализует схему учета операций поступления материалов от подотчетных лиц, показанную на рис. 15-6-6).

Второй вариант реализует схему учета операций поступления материалов от подотчетных лиц, показанную на рис. 15-6-а). При втором варианте при поступлении материальных ценностей на склад, использование документа "Авансовый отчет" ограничено. Дело в том, что документ "Авансовый отчет" формирует проводки в дебет любого выбранного счета и кредит счета 71. Таким образом, выбрав в качестве корреспондирующего счет 10, можно отразить факт оприходования материалов.

Однако если в стоимость материалов включен НДС, то должна быть сформирована дополнительная проводка по НДС в дебет счета 19.3. Однако в текущей типовой конфигурации не предусмотрено, что документ может формировать проводки по НДС. Тем самым, авансовый отчет может быть корректно использован во втором варианте учета только в тех случаях, когда НДС не включен в стоимость материалов и не требуется проводки по НДС.

Ввод справочной информации о подотчетных лицах

Для организации аналитического учета расчетов с подотчетными лицами необходимо иметь сведения о подотчетных лицах. Поскольку деньги выдаются под отчет только сотрудникам предприятия, то сведения о подотчетных лицах берутся из справочника "Сотрудники".

Справочник "Сотрудники" предназначен для хранения информации о сотрудниках организации. Он используется как при выписке первичных документов, так и для ведения аналитического учета на счетах 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям" и др.

В типовой конфигурации для справочника "Сотрудники" предусмотрена трехуровневая структура, тем самым допускается объединение сотрудников в произвольные группы и подгруппы, например, по категориям персонала и по подразделениям.

Рассмотрим порядок заполнения справочника сведениями, необходимыми для учета расчетов с подотчетными лицами на конкретном примере.

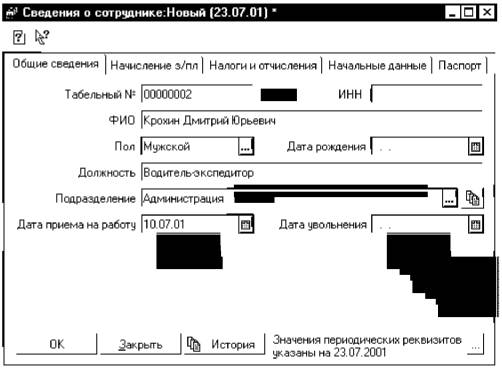

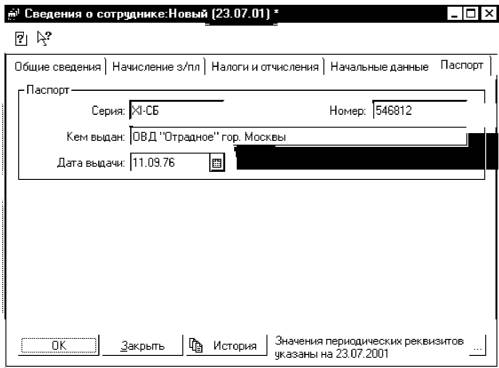

Задача 15-4

Приобретение материальных ценностей за наличный расчет на предприятиях торговли и у производителей осуществляется сотрудником:

ФИО - Крохин Дмитрий Юрьевич,

Паспортные данные - паспорт Х1-СБ №546812, выдан ОВД "Отрадное" гор. Москвы 11 сентября 1976 г.

Подразделение - администрация,

Должность - водитель-экспедитор,

Необходимо в справочной информации компьютерной бухгалтерии отразить сведения о данном подотчетном лице,

Обратиться к справочнику "Сотрудники" можно через меню "Справочники - Сотрудники".

В силу того, что справочник "Сотрудники" предназначен не только для учета расчетов с подотчетными лицами, но и для расчетов по заработной плате и кадрового учета, соответственно в него включены все необходимые реквизиты, как для одного, так и для других участков учета.

Для реализации операций по учету расчетов с подотчетными лицами не обязательно заполнять все реквизиты справочника, достаточно ввести только те, которые имеют отношение к рассматриваемому участку.

Обратимся к форме ввода нового элемента справочника, которая показана на рис. 15-7 и 15-8.

Рис. 15-7. Форма диалога справочника "Сотрудники"

В закладке "Общие сведения", которую мы видим на рисунке, отражаются основные сведения о сотруднике.

Закладки "Начисление з/пл", "Налог и отчисления" и "Начальные данные" используются для ввода информации, необходимой для расчетов по заработной плате.

Закладка "Паспорт" используется для ввода паспортных данных.

Таким образом, для обеспечения расчетов с подотчетными лицами достаточно ввести реквизиты, указанные в закладках "Общие сведения" и "Паспорт". Их заполнение, согласно условиям постановки задачи, показано соответственно на рисунках 15-7, 15-8 и не должно вызвать затруднений.

Рис. 15-8. Ввод паспортных данных сотрудника

Введенные данные используются при выписке первичных документов: расходных и приходных кассовых ордеров, авансовых отчетов и ДР.

Использование документа "Поступление материалов" для оприходования материалов, приобретенных за счет подотчетных сумм

Рассмотрим первый вариант организации учета поступления материальных ценностей от подотчетных лиц. Для этого обратимся к очередному примеру.

Задача 15-5

21.07.2001 водителем-экспедитором Крохиным Д.Ю, в кассе предприятия по расходному кассовому ордеру № 2 получены под отчет наличные в размере 3000.00 руб. на приобретение материальных ценностей в мелкооптовом магазине при предприятии ГУП "Маяк" и на предприятии ТОО "Дубок".

22.07.2001 на предприятии ГУП "Маяк" Крохиным Д.Ю. за наличные приобретены следующие материальные ценности. В документах поставщика указано:

| Наименование |

Количество |

Стоимость (с НДС) |

| Шурупы 6 мм. |

40 кг |

251,98 руб. |

| Шурупы 13 мм |

50 кг |

377,96руб. |

| Итого |

629,94 руб. |

|

В этот же день тем же сотрудником на предприятии ТОО "Дубок" приобретены следующие материальные ценности. В документах поставщика указано:

| Наименование |

Количество |

Цена (не включая НДС) |

Стоимость |

| Морилка темная спиртовая |

100 л. |

11.66 руб. |

1166.00 руб. |

| ЛакЛМП |

100 л. |

8.48 руб. |

848.00 руб. |

| НДС 20% |

402,80 руб. |

||

| Всего с НДС |

2416.80 руб. |

||

| Итого |

2416.80 руб. |

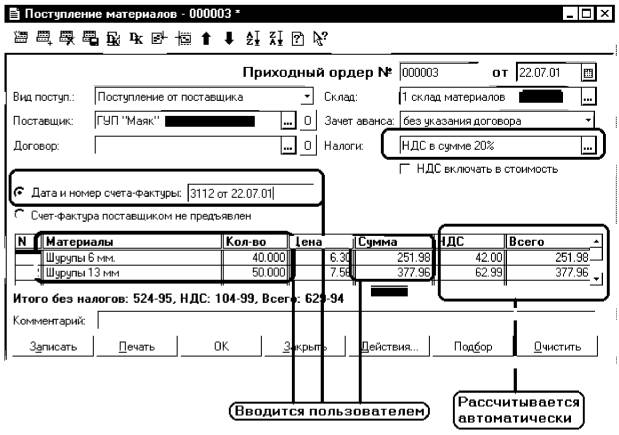

22.07.2001 приобретенные материальные ценности в полном объеме доставлены на склад материалов №1, где приняты кладовщиком и оприходованы приходным ордером № 3. Одновременно в бухгалтерию переданы счета-фактуры № 3489 от 22.07.01 (от ТОО "Дубок") и № 3112 OT22.07.01 (от ГУП "Маяк").

Выполним ввод реквизитов документа "Поступление материалов" для реализации поставленной задачи.

На рис. 15-9 показан пример заполнения документа для реализации первой части задачи, относящейся к поступлению материалов, приобретенных в ГУП "Маяк". Как правило, операции приобретения материальных ценностей подотчетными лицами не предполагают регулярных договорных отношений с поставщиками (продавцами). В таких случаях поле "Договор" заполнять не следует. Либо, в случае, когда надо удалить ранее неверно введенное значение, выбрать из справочника "Договоры (счета)" значение - "Без договора".

Поскольку на момент прихода материалов в бухгалтерию поступили счета-фактуры, необходимо в шапке документа установить соответствующий переключатель для того, чтобы можно было ввести реквизиты счета-фактуры в поле "Дата и номер счета-фактуры".

Данная особенность ввода документа будет иметь следующие последствия:

• документом будет сформирована проводка по учету НДС, который будет записан по дебету счета 19.3 (с заполненными двумя видами субконто);

Рис. 15-9. Ввод документа "Приход материалов"

• в проводке по НДС на счете 19.3 в качестве второго вида субконто "Счета-фактуры полученные" в качестве объекта аналитического учета будет установлен документ "Поступление материалов", породивший эту проводку;

• для данного прихода материалов не потребуется вводить документ "Счет-фактура полученный";

• сам документ "Поступление материалов" будет использоваться в качестве основания при использовании документа "Запись в книгу покупок".

Имеются особенности заполнения табличной части. Заметим, что в документах ГУП "Маяк" для каждого материала указана стоимость с учетом НДС. В связи с этим, при заполнении табличной части документа достаточно ввести наименование материала, количество и заполнить только графу "Сумма", внеся в нее общую стоимость материала с НДС. Программа автоматически рассчитает пропущенные реквизиты.

Несколько иная картина складывается при вводе табличной части следующего приходного документа в отношении материалов, приобретенных в ТОО "Дубок". Здесь в документах поставщика указана стоимость без НДС. В этом случае перед заполнением документа следует убедиться в наличии вида расчетов налогов "НДС сверху 20%", а при заполнении табличной части документа достаточно ввести наименование материала, количество, сумму или цену. Последующие графы следует пропустить, ничего в них не вводя, поскольку программа сама автоматически рассчитает необходимые значения, используя установленную ставку НДС.

Результаты ввода документа "Поступление материалов" от подотчетного лица

Ручной ввод операций по реализации поставленной задачи должен привести к тому, что в компьютерном учете будут зафиксированы следующие результаты.

В журнале документов "Учет материалов" отразятся две записи о введенных документах по приходу материалов от поставщиков "Маяк" и "Дубок".

| Учет материалов и готовой продукции (01.07.2001-31.09.2001) |

||||

| Дата |

Документ |

Номер |

Сумма |

Объект |

| 22.07.2001 |

Поступление материалов |

0003 |

629.94 |

Маяк ГУП |

| 22.07.2001 |

Поступление материалов |

0004 |

2,416.80 |

Дубок ТОО |

Аналогичные записи о данных документах будут зафиксированы и в журнале операций. Этим документам будут соответствовать следующие проводки. По документу № 0003:

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-во |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

10.1 |

Шурупы 6 мм. |

60.1 |

Маяк ГУП |

40.000J |

209.98 |

|||

| Склад материалов-1 |

<. . .> |

Поступили материалы |

МТ |

||||||

| 2 |

10.1 |

Шурупы 13 мм |

60.1 |

Маяк ГУП |

50.000J |

314.97 |

|||

| Склад материалов-1 |

<. . .> |

Поступили материалы |

МТ |

||||||

| 3 |

19.3 |

Маяк ГУП |

60.1 |

Маяк ГУП |

104.99 |

||||

| Пост. мат-лов 00003 |

<. . .> |

Выделен НДС |

МТ |

||||||

По документу № 0004:

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-во |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

1|№Ж |

|||||||

| 1 |

10.1 |

Морилка темная спир |

60.1 |

Дубок ТОО |

100.000 |

1166.00 |

|||

| 1-Склад материалов |

<. . .> |

Поступили материалы |

МТ |

||||||

| 2 |

10.1 |

ЛакЛМП - 100 л. |

60.1 |

Дубок ТОО |

юо.ооо! |

848.00 |

|||

| 1-Склад материалов |

<. . .> |

Поступили материалы |

МТ |

||||||

| 3 |

19.3 |

Дубок ТОО |

60.1 |

Дубок ТОО |

402.80 |

||||

| Пост. мат-лов 00004 |

<. . .> |

Выделен НДС |

МТ |

||||||

В том и другом документах проводки отражают приход материалов (дебет счета 10.1) от соответствующего поставщика (кредит счета 60.1). Причем на дебетуемом счете указываются два аналитических признака: субконто 1 - номенклатурная единица материала, и субконто 2 - склад, на который поступили материалы. Таким образом, дебетуется не только в целом счет 10 "Материалы", но и конкретные его аналитические счета. На счете 60.1 в качестве первого аналитического признака (субконто 1) указан контрагент-поставщик, тем самым кредитуется аналитический счет конкретного поставщика. В качестве значения второго субконто указана последовательность символов "<...>". Так в проводках обозначается пустое значение субконто. Это произошло в силу того, что учет с данными поставщиками в разрезе расчетных документов не ведется, и при вводе документа в поле "Договор" не было выбрано ни одного договора, что соответствует ситуации, когда документ-основание в учете не фиксируется. Суммы этих проводок рассчитываются автоматически исходя из стоимости материалов.

В рассматриваемых вариантах использования документа, помимо проводок по оприходованию ТМЦ, сформирована проводка по НДС. Дело в том, что по условию задачи на момент оприходования ТМЦ счета фактуры поступили в бухгалтерию. В связи с этим при вводе документа были введены реквизиты счетов-фактур, и соответственно, программа сформировала необходимые проводки по учету НДС.

Еще раз обратим внимание на то, что в проводке по НДС на счете 19.3 в качестве второго вида субконто в качестве объекта аналитического учета указывается документ вида "Поступление материалов", породивший эту проводку, хотя субконто имеет наименование "Счета-фактуры полученные".

Утверждение авансового отчета

Рассмотрим, какие операции выполняются в компьютерном учете при утверждении авансового отчета сотрудника, истратившего подотчетную сумму на приобретение материальных ценностей. Для этого продолжим рассмотрение примера хозяйственной деятельности словного предприятия.

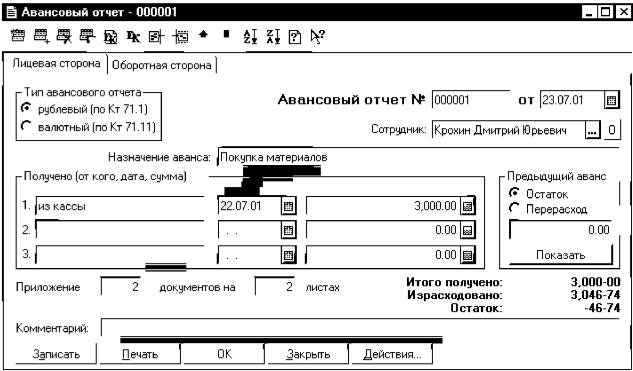

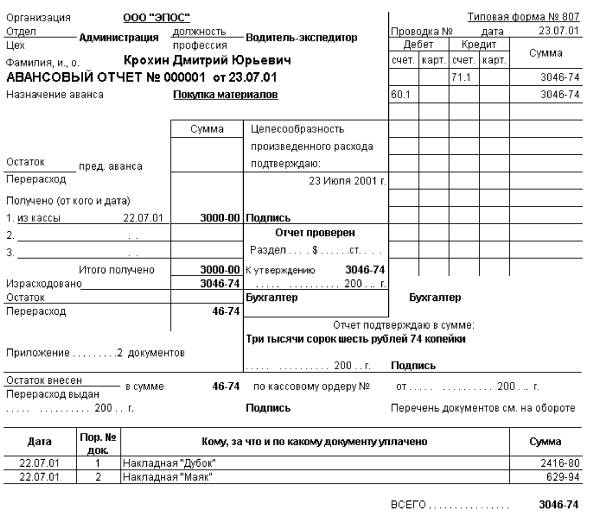

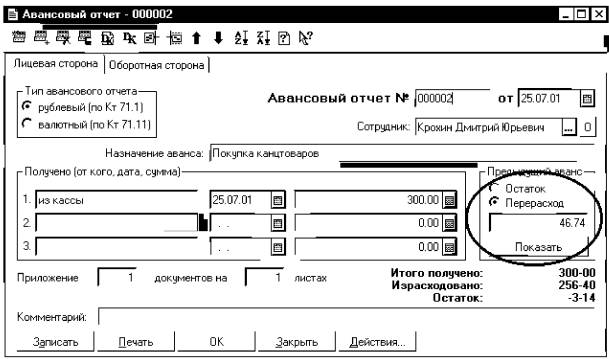

Задача 15-6

23.07.2001 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчет №1 в сопровождении приходного складского ордера и оправдательных документов. Отчет утвержден в сумме 3018 руб. 00 коп.

Необходимо отразить указанные факты хозяйственной деятельности в компьютерном учете.

В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. Типовая конфигурация предоставляет возможность сформировать данный документ непосредственно на компьютере, сохранить его в базе данных, а также сформировать все необходимые проводки. Причем проводки могут быть сформированы для двух ранее рассмотренных вариантов учета: непосредственно в дебет счета 10 и кредит счета 71, либо в дебет счета 60 и кредит счета 71.

Для реализации поставленной задачи потребуется реализовать второй вариант учета, поскольку оприходование материалов было осуществлено при помощи документа "Приход материалов", который сформировал проводки в дебет счета 10 и кредит счета 60. Теперь, при утверждении авансового отчета, необходимо отразить расходование подотчетной суммы на погашение задолженности перед поставщиком за поставленные материальные ценности.

Воспользуемся документом типовой конфигурации "Авансовый отчет" для решения задачи.

Использование документа "Авансовый отчет"

Компьютерный документ, как и его бумажный аналог, имеет две стороны - лицевую и оборотную, которые доступны посредством соответствующих закладок. Пример заполнения лицевой стороны документа в соответствии с условием задачи показан на рис. 15-10.

Дадим некоторые комментарии по заполнению данной экранной формы.

Прежде всего, нужно установить тип авансового отчета - "рублевый". В соответствии этому суммы выдаваемых средств и суммы расходов будут учитываться в рублях.

Реквизит "Сотрудник" заполняется выбором из справочника "Сотрудники", в нашем примере - Крохин Д.Ю. В реквизите "Наименование аванса" указывается, на какие цели был выдан аванс.

Рис. 15-10. Заполнение лицевой стороны документа "Авансовый отчет"

Ниже указывается сумма выданного аванса, количество приложенных к авансовому отчету оправдательных документов. Если расчеты с сотрудником по предыдущему авансовому отчету полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки Показать. Во втором случае в документе будет показано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 "Расчеты с подотчетными лицами").

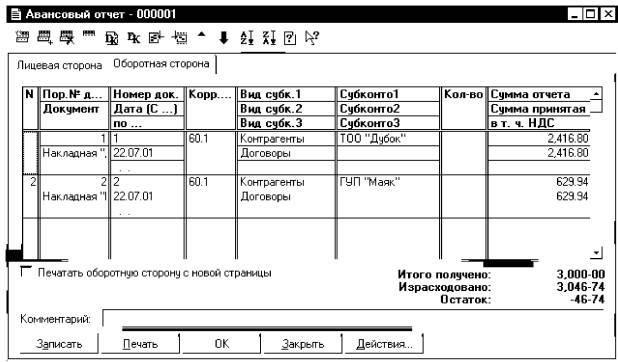

Закладка "Оборотная сторона" окна диалога, показанная на рис. 15-11, позволяет ввести в табличную часть документа данные о выполненных расходах.

В ней указывается следующая информация. В графы "Дата С..." и "по..." вводится дата или интервал дат совершения расходов;

В графе "Порядковый № документа" указываются порядковые номера, проставленные бухгалтером на оправдательных окументах.

Рис. 15-11. Заполнение оборотной стороны авансового отчета

В графу "Кор.сч" вводится счет, корреспондирующий по дебету со счетом 71. Для решения поставленной задачи следует выбрать счет 60.1.

Далее следуют три графы "Субконто1-3" в них вводятся объекты аналитического учета, соответствующие выбранному корреспондирующему счету.

Здесь следует отметить, что хотя на счете 60.1 учет ведется по двум видам субконто "Контрагенты" и "Договоры", при заполнении граф "Субконто1-3" выбрано значение только одного первого субконто. Субконто договоры пропущено при вводе. Это объясняется тем, что расчеты сданными организациями не ведутся в разрезе договоров, вследствие чего значение субконто 2 остается пустым.

В графу "Сумма" вводится общая сумма расходов на указанные цели согласно представленным оправдательным документам или по расчету. В том случае, когда указанные расходы оплачены с учетом налога на добавленную стоимость, возмещаемого в установленном порядке из бюджета, то ниже следует указать сумму НДС.

В графу "Кому, за что и по какому документу" вводится текст, раскрывающий назначение расходов. Для печати авансового отчета в форме документа следует нажать кнопку Печать.