Глава 14. Учет арендуемых основных средств

Глава 14. Учет арендуемых основных средств

Организация компьютерного учета

Создание нового справочника краткосрочно арендуемых ОС

Создание нового вида субконто "Краткосрочно арендуемые ОС"

Реорганизация аналитического учета на забалансовом счете 001 "Арендованные ОС"

Операция с забалансовым счетом: постановка арендуемого основного средства на учет

Обсуждаемые вопросы

• Как организуется забалансовый учет арендованных основных средств?

• Каковы особенности ввода операций с использованием забалансовых счетов?

• Как в режиме конфигурирования создать новый справочник? Каким образом определяются состав и свойства реквизитов нового справочника?

• Как создается новый вид субконто? Каким образом определяются свойства нового вида субконто?

• Как установить новый вид субконто для организации аналитического учета на некотором счете?

Учетная процедура

Операции аренды основных средств рассмотрим на примере краткосрочной аренды производственного помещения. Схема бухгалтерских проводок по учету арендованного основного средства приводится на рис. 14-1.

1. Согласно договору аренды, арендодатель обеспечивает выдачу арендатору ордера на помещение и передает ему помещение по акту приемки-сдачи, подписанному представителями арендатора и арендодателя. Акт приемки-сдачи является основанием для постановки арендатором арендуемого основного средства на забалансовый учет.

Учет краткосрочно арендуемых основных средств ведется на забалансовом счете 001 "Арендованные основные средства". Краткосрочной считается аренда на срок до одного года. На дату начала аренды делается запись в дебет забалансового счета 001 на общую стоимость арендованного имущества (операция 1). Операции с забалансовыми счетами оформляются в виде односторонних записей, в которых дебетуется или кредитуется один забалансовый счет, а корреспондирующий счет отсутствует.

2. На основании договора аренды в бухгалтерии выписывается платежное поручение на перечисление суммы арендной платы. По выписке с банковского счета производится отражение факта оплаты в бухгалтерском учете.

Рис. 14-1. Схема бухгалтерских проводок по краткосрочной аренде основного средства

Факт оплаты отражается проводкой в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" на субсчет "Прочие расчеты с разными дебиторами и кредиторами (в рублях)" и кредит счета 51 "Расчетный счет" (операция 2).

3. Начисление арендной платы отражается проводкой в дебет счетов производственных затрат и кредит счета 76 "Расчеты с разными дебиторами и кредиторами" на субсчет "Прочие расчеты с разными дебиторами и кредиторами (в рублях)".

Арендная плата может вноситься единовременно за весь срок аренды либо частями.

Если арендная плата производится за некоторый предстоящий период, то такие затраты учитываются на счете 97 "Расходы будущих периодов" (операция 3), а затем ежемесячно со счета 97 равными долями списываются на счета производственных затрат (операция 4).

При ежемесячной оплате аренды суммы оплаты непосредственно относятся на счета производственных затрат, минуя счет 97.

Если сумма арендной платы включает НДС, то при начислении арендной платы из суммы оплаты выделяется НДС и отражается в учете проводкой в дебет счета 19.1 "Налог на добавленную стоимость при приобретении основных средств" и кредит счета 76 субсчета "Прочие расчеты с разными дебиторами и кредиторами (в рублях)".

4. Начисление амортизационных отчислений по краткосрочно арендуемым основным средствам не производится.

5. По завершении арендных отношений делается односторонняя запись в кредит счета 001 на сумму стоимости арендованного имущества.

В настоящей главе рассматриваются операции по аренде помещения в части учета расчетов с арендодателем и учета арендованного объекта основных средств. Операции по учету затрат, связанных с арендой основных средств, относятся к участку учета затрат на производство и выпуска готовой продукции и рассматриваются в главе 21 "Учет расходов будущих периодов".

Организация компьютерного учета

Как уже отмечалось выше, для учета расчетов с арендодателем используется счет 76 "Расчеты с разными дебиторами и кредиторами". Арендная плата, начисленная за некоторый будущий период, учитывается на счете 97 "Расходы будущих периодов". Для учета краткосрочно арендуемых основных средств используется забалансовый счет 001.

Обратимся к плану счетов, чтобы проверить наличие и настройку указанных счетов.

| № |

Наименование |

вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

| 76.5 |

Расч.сдеб.и кред.в руб. |

АП |

Контрагенты |

Договоры |

|||

| 97 |

Расходы будущих периодов |

А |

Расх. буд. пер. |

||||

| -. .- |

|||||||

| 001 |

Арендованные основные средства |

+ |

А |

Осн. средства |

Контрагенты |

||

| . . . |

|||||||

На счете 97 ведется учет расходов будущих периодов в аналитическом разрезе видов расходов. Для этого на счете предусмотрено ведение аналитического учета по субконто вида "РасходыБудущихПериодов". Данному виду субконто соответствует справочник, который доступен через меню "Справочники - Расходы будущих периодов".

Как видно из текущей настройки плана счетов, в типовой конфигурации на счете 76 предусмотрен субсчет 5 "Прочие расчеты с разными дебиторами и кредиторами (в рублях)". На данном субсчете, так же как и на прочих счетах расчетов с контрагентами, учет ведется в двух независимых аналитических разрезах, по субконто видов: "Контрагенты" и "Основание". Подобная организация аналитического учета уже встречалась на других счетах расчетов с поставщиками и покупателями.

Обратимся к организации учета на забалансовом счете 001 "Арендованные основные средства". Забалансовые счета располагаются в нижней части списка счетов.

Из настройки плана счетов видно, что счет 001 объявлен забалансовым, активным. Аналитический учет на счете ведется в двух независимых разрезах: по субконто двух видов - "Основные Средства" и "Контрагенты".

Субконто "Основные средства" соответствует одноименный справочник. Этот справочник используется также для ввода и хранения информации о собственных основных средствах предприятия. К настоящему моменту этот справочник заполнен информацией, введенной в процессе решения задач учета собственных основных средств.

При использовании единого справочника для хранения информации о собственных и краткосрочно арендуемых основных средствах могут возникнуть следующие проблемы в организации ведения компьютерного учета.

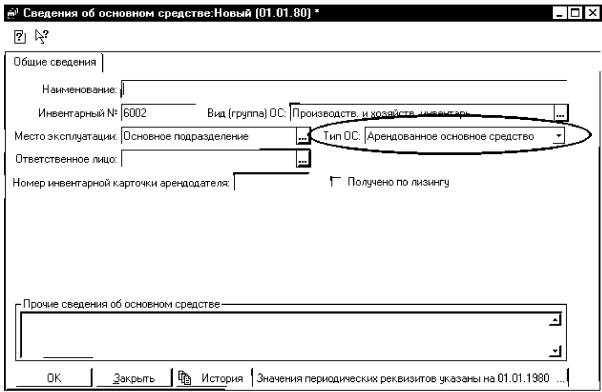

В карточке основного средства имеется реквизит "Тип основного средства". Если значение этого реквизита установить в положение "Арендованное основное средство", как это представлено на рис. 14-2, то число реквизитов, характеризующих основное средство, резко сократится.

Рис.14-2. Карточка арендованного основного средства

В отдельных случаях при аренде основного средства, данного реквизитного набора может не хватать. Решение данной проблемы предполагает создание нового вида субконто и соответствующего ему справочника "Краткосрочно арендуемые основные средства". В новом справочнике можно предусмотреть реквизитный состав, адекватно отражающий характеристики арендуемых основных средств. Данная процедура, естественно, выполняется в режиме конфигурирования. Она требует создания нового справочника, создания нового вида субконто и прикрепления нового вида субконто к забалансовому счету 001.

При большом количестве арендуемых основных средств и сложных арендных отношениях со многими арендодателями не исключен вариант использования третьего аналитического разреза на счете 001 - по договорам аренды. Для этой цели на счете 001 необходимо установить дополнительный третий вид субконто "Договоры", которому соответствует справочник "Договоры (счета)". Заметим, что подобная организация учета не увеличит объема информации, вводимой в справочники "Договоры", поскольку эта же информация используется на счете 76.5 для организации расчетов с арендодателем. Так или иначе, в этот справочник потребуется вводить информацию по всем договорам аренды.

При незначительном объеме арендуемых основных средств может оказаться достаточным ведение на счете 001 одного аналитического разреза по объектам ОС. Для внесения подобного изменения понадобится войти в программу в режиме конфигурирования и исправить настройку счета 001, удалив второй вид субконто. Внесение исправлений в списки субконто и справочники в этом случае также не потребуется.

В рассматриваемом варианте типовой конфигурации не предусмотрено специальных документов для отражения операций по аренде основных средств. В связи с этим может использоваться режим ручного ввода. Для наиболее трудоемких операций, которые носят регулярный характер, у пользователя имеется возможность самому разработать средства автоматизации их ввода в виде типовых операций.

Для иллюстрации возможностей конфигурирования программы "1С: Бухгалтерия" рассмотрим конкретный пример, раскрывающий один из возможных вариантов организации учета краткосрочно арендуемых ОС, связанный с реорганизацией системы аналитического учета на счете 001.

Задача 14-1

Необходимо выполнить следующую реорганизацию в системе ведения аналитического учета краткосрочно арендуемых основных средств:

1. Создать новый справочник "Краткосрочно арендуемые основные средства" для ввода и хранения информации о краткосрочно арендуемых основных средствах. Справочник должен содержать следующие реквизиты:

• код (инвентарный номер) ОС;

• наименование ОС;

• стоимость ОС;

• дату начала срока аренды имущества;

• дату окончания срока аренды имущества.

2. Создать новый вид субконто для аналитического учета на счете 001 "Арендуемые ОС". Значения данного вида субконто будут представлены в справочнике "Краткосрочно арендуемые основные средства",

3. Установить на счете 001 ведение аналитического учета по двум видам субконто:

"Арендуемые ОС" - для аналитического учета в разрезе объектов арендуемых средств;

"Контрагенты" - для ведения учета в разрезе организаций-арендодателей,

Создание нового справочника краткосрочно арендуемых ОС

Для создания нового справочника обратимся к режиму конфигурирования. В среде конфигуратора выполним следующую последовательность действий:

• развернем дерево метаданных;

• раскроем в нем ветвь "Справочники";

• пометим щелчком мыши наименование этой ветви;

• перейдем в режим создания нового объекта конфигурации нажатием клавиши Insert или через меню "Действия - Новый элемент". Программа автоматически вызовет конструктор - специальную программу, облегчающую процесс создания нового справочника. Процесс конструирования нового справочника состоит из нескольких шагов.

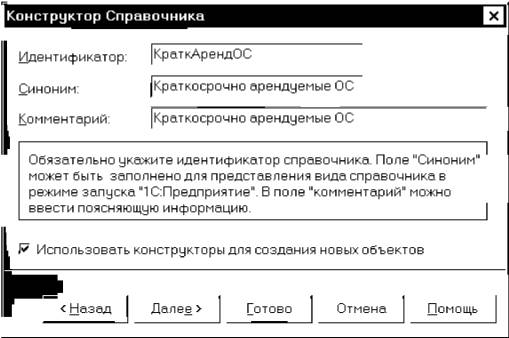

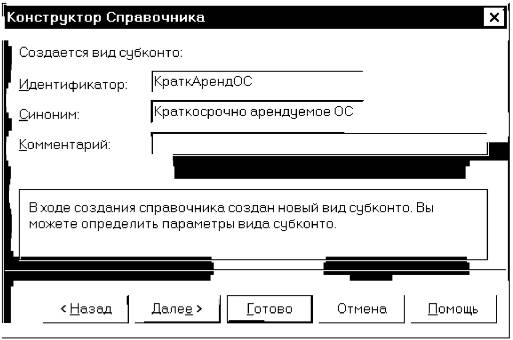

На первом шаге конструирования справочника на экране развернется окно, показанное на рис. 14-3-а. На этом этапе вводятся реквизиты, идентифицирующие данный справочник.

В поле "Идентификатор" введем внутреннее имя справочника, например "КраткАрендОС".

Рис. 14-3. Последовательность шагов конструирования нового справочника

В поле "Синоним" введем полное наименование справочника - "Краткосрочно арендуемые ОС".

Поле "Комментарий" может содержать любой текст, раскрывающий смысл идентификатора. Ограничений на длину комментария не накладывается.

Нажатие кнопки далее> позволит перейти к следующему этапу конструирования.

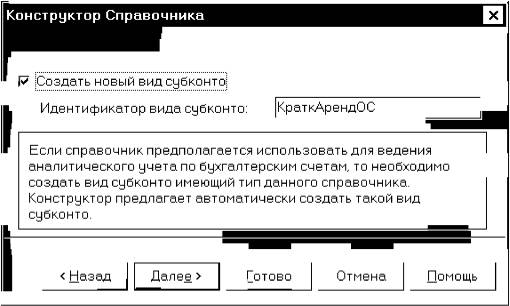

На втором шаге (рис. 14-3-6) пользователь должен указать, будут ли элементы данного справочника использоваться для ведения аналитического учета на бухгалтерских счетах. То есть, будет ли данному справочнику соответствовать некоторый вид субконто.

Условие решаемой нами задачи предполагает, что справочник используется для ведения аналитического учета на забалансовом счете 001. Следовательно, необходимо создать новый вид субконто, соответствующий данному справочнику. Для этого в экранной форме следует установить флажок "Создать новый вид субконто". Тогда в этой же форме потребуется определить идентификатор (наименование) данного субконто. По умолчанию, программа сама дает имя субконто, совпадающее с именем справочника. Можно не исправляя его перейти к следующему шагу.

На третьем шаге (рис. 14-3-в) конструктор предлагает вставить обращение к справочнику в пользовательское меню. Если установить флажок "Вставить команду в пользовательское меню", то на этапе исполнения данной конфигурации в пункте меню "Справочники" появится команда обращения к справочнику "Краткосрочно арендуемые ОС". Конфигурация может содержать несколько разных видов интерфейсов для различных категорий пользователей. Пока в конфигурации присутствует один вид интерфейса - "Бухгалтер". Пометим флажком, что для данной категории пользователей обращение к справочнику через меню будет открыто.

Четвертый шаг (рис. 14-3-г) выполняется в том случае, если на втором шаге была подтверждена необходимость создания нового вида субконто. Экранная форма, выдаваемая на этом шаге, содержит поля для ввода реквизитов идентифицирующих субконто: наименование (идентификатор), синоним, а также комментарий.

Данный шаг работы с конструктором является последним. Кнопка далее> становится блеклой. В данной ситуации можно завершить работу с конструктором нажатием кнопки готово, или, нажатием кнопки <назад, вернуться к любому из предшествующих шагов для внесения исправлений в соответствующие им экранные формы.

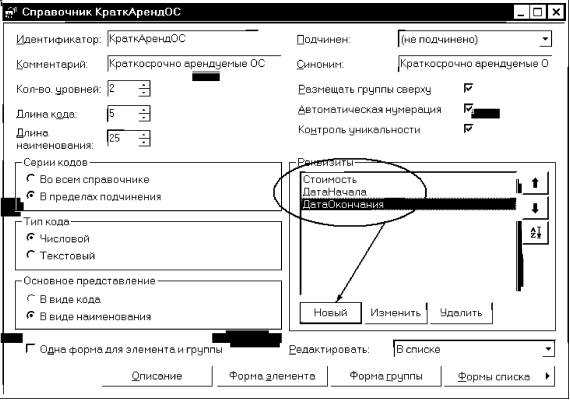

Конструктор, завершив свою работу раскроет окно, представленное на рис. 14-4, описания свойств создаваемого справочника, в котором уже определены некоторые его параметры. Пользователь может просмотреть их, а также, при необходимости, исправить. Кроме того, в данном окне обязательно понадобится ввести сведения о реквизитном составе справочника, поскольку сам конструктор не выполняет данной работы.

Рис. 14-4. Окно описания свойств нового справочника "Краткосрочно арендуемые ОС"

Заполняя поля данной экранной формы, установим желаемые параметры и атрибуты для вновь создаваемого справочника. Например, параметр Количество уровней в справочнике установим равным двум. Остальные установки параметров оставим теми же, что предложены конструктором, поскольку они вполне удовлетворяют поставленной задаче.

Теперь обратимся к определению реквизитного состава справочника. Согласно постановке задачи справочник должен включать следующие реквизиты:

• код (инвентарный номер) ОС;

• наименование ОС;

• стоимость ОС;

• дату начала срока аренды имущества;

• дату окончания срока аренды имущества.

Пока остановимся на предложенном составе реквизитов. В дальнейшем, в процессе использования справочника в учетной работе, первоначально определенный состав может изменяться.

Заметим, что реквизиты "Номер" и "Наименование" автоматически включаются программой в любой справочник, поэтому первые два реквизита из предложенного списка вводить не понадобится.

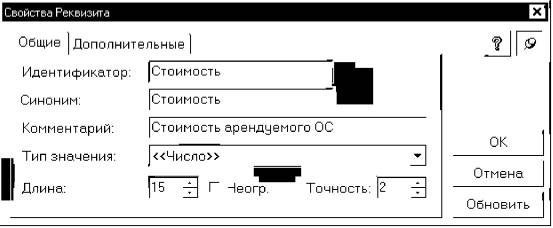

Остальные реквизиты надо ввести вручную, для этого в форме описания справочника предусмотрено поле "Реквизиты". Под этим полем расположена кнопка Новый, предназначенная для ввода нового реквизита. Нажатие этой кнопки приведет к появлению на экране окна свойств нового реквизита (рис. 14-5).

Рис. 14-5. Окно описания свойств реквизита справочника

Введем в ней в качестве идентификатора реквизита (равно, как и синонима) - "Стоимость", комментарий - "Стоимость арендуемого ОС".

В качестве типа значения выберем "Число" и установим разрядность всего числа (длина) - 15 знаков и его дробной части (точность) - 2 знака. Нажатием кнопки Ok завершим ввод нового реквизита.

Аналогичным образом следует поступить и с остальными реквизитами. Ниже приводятся параметры, которые следует установить в окне свойств для каждого из них.

| Идентификатор |

Комментарий |

Тип значения |

Длина |

Точность |

| Стоимость |

Стоимость арендуемого ОС |

Число |

15 |

2 |

| ДатаНачала |

Начало срока аренды |

Дата |

- |

- |

| ДатаОкончания |

Окончание срока аренды |

Дата |

- |

- |

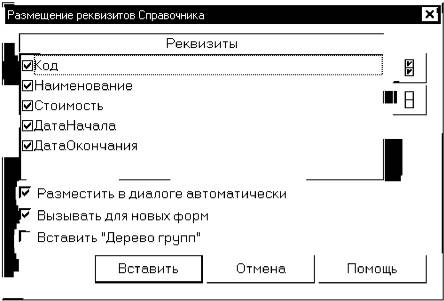

После этого нажатием кнопки Формы списка можно обратиться к режиму просмотра и корректировки формы, в которой данный справочник будет выдаваться для ввода в него значений и выбора элементов. Прежде всего, программа выдаст окно (рис. 14-6) с запросом, какие реквизиты справочника следует поместить в форму. Если реквизит требуется включить в форму, то рядом с наименованием реквизита следует установить флажок. Учитывая, что программа по умолчанию всем реквизитам проставляет флажки, то, соответственно, имеется возможность щелчком мыши снять флажок с любого реквизита, то есть, тем самым, сделать его недоступным для просмотра на этапе ведения учета. Поскольку перед нами не стоит цель "выбросить" из формы справочника какой-либо реквизит, то можно нажатием кнопки Вставить включить все реквизиты в форму справочника.

Заголовок графы - не единственный параметр, определяемый в окне свойств поля ввода. В этом окне имеются еще четыре закладки, содержащие описание ряда других параметров и свойств. По мере необходимости, об их составе и назначении всегда можно проконсультироваться в документации.

После того как определена форма ввода справочника, можно завершить процесс его создания, не забывая о том, что впоследствии в его состав и структуру можно будет внести изменения, конечно, если на этапе ведения учета возникнет такая потребность.

Завершается процесс создания справочника закрытием окна формы описания свойств справочника (см. рис. 14-4).

Создание нового вида субконто "Краткосрочно арендуемые ОС"

Новый вид субконто создается так же, как и любой другой новый объект метаданных. В дереве метаданных необходимо раскрыть ветвь "Виды субконто" и создать новый объект метаданных, например, нажатием клавиши Insert. После этого начнет работать конструктор нового вида субконто, который будет последовательно выдавать на экран диалоговые формы для определения основных характеристик субконто.

Однако в нашем случае новый вид субконто создавать не потребуется, поскольку он уже был создан автоматически в процессе конструирования нового справочника. Для этой цели на втором и четвертом шагах конструирования справочника (см. рис.14-3 б и г) вводились необходимые данные. В том, что новый вид субконто включен в конфигурацию, можно убедиться, обратившись к дереву метаданных и раскрыв в нем ветвь "Виды субконто".

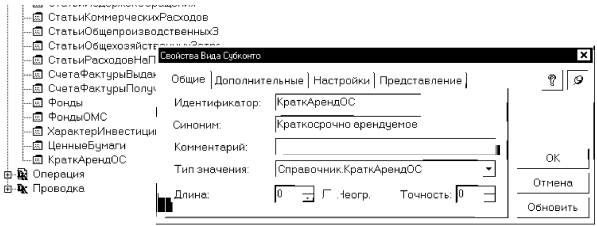

В самом конце списка всех видов субконто можно увидеть идентификатор "КраткАрендОС". Двойным щелчком мыши по нему можно обратиться к окну свойств этого вида субконто (рис. 14-8).

Рис. 14-8. Свойства нового вида субконто "Краткосрочно арендуемые ОС"

Наиболее важные свойства вида субконто отображаются в закладке "Общие". Там можно увидеть, что для данного вида субконто установлен тип значения "Справочник.КраткАрендОС". Как идентификатор, так и тип значения были определены в процессе конструирования справочника.

Наличие нового вида субконто говорит о том, что теперь в конфигурацию бухгалтерской программы добавлен новый вид аналитики -субконто вида "Краткосрочно арендуемые ОС", который можно использовать для ведения аналитического учета на бухгалтерских счетах. Данному виду субконто соответствует справочник "КраткАрендОС" (краткосрочно арендуемые основные средства).

Реорганизация аналитического учета на забалансовом счете 001 "Арендованные ОС"

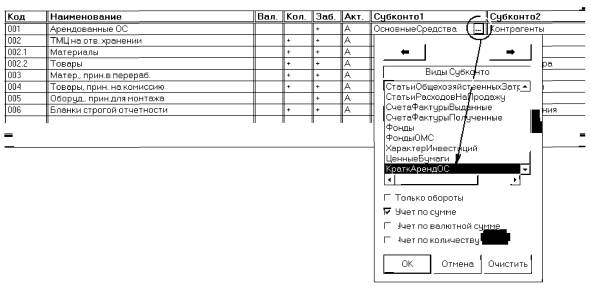

Рассматриваемая операция относится к настройке плана счетов. Для прикрепления к счету признаков ведения аналитического учета необходимо в дереве объектов метаданных обратиться к плану счетов, раскрыв соответствующую ветвь. Среди объектов данной ветви следует выбрать план счетов "Основной".

В плане счетов следует отыскать строку с интересующим счетом и в графы "Субконто I", "Субконто 2" и "Субконто 3" ввести наименования видов субконто, в разрезе которых должен вестись аналитический учет на счете. Если какое-то значение уже установлено, то, при необходимости, его можно изменить. Для ввода (корректировки) вида субконто достаточно дважды щелкнуть мышью по нужной графе, в результате чего раскроется список, содержащий все виды субконто. Из данного списка надо выбрать значение или нажать кнопку Очистить, расположенную в нижней части списка. Выбранный вид субконто прикрепляется к счету, использование кнопки Очистить приводит к отказу от ведения аналитического учета по соответствующему аналитическому разрезу.

Выполним последовательно описанные действия и "прикрепим" к счету 001 требуемые по условию задачи два вида субконто "Арендуемые ОС", "Контрагенты". Обратившись в плане счетов к настройке счета 001, увидим, что субконто "Контрагенты" уже прикреплено к счету, поэтому понадобится отредактировать только лишь графу "Субконто I", в которой установлено значение "Основные средства", заменив его новым видом субконто "КраткАрендОС". Процесс редактирования субконто показан на рис. 14-9.

Рис. 14-9. К счету 001 "Арендованные ОС" прикрепляется новый вид субконто "Краткосрочно арендуемые ОС"

При выборе вида субконто, прикрепляемого к счету, также можно определить некоторые дополнительные особенности ведения аналитического учета по данному разрезу. Так, например, имеется возможность отказаться от хранения в учетной базе данных остатков счета по данному субконто, ограничившись хранением одних оборотов. Для этого в форме должен быть отмечен флажок "Только обороты".

В результате выполненных действий настройка счета 001 в плане счетов должна принять следующий вид:

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 001 |

Арендованные ОС |

+ |

А |

КраткАрендОС |

Контрагенты |

На этом заканчивается перечень операций, выполняемых в режиме конфигурирования. Теперь можно закончить работу программы в данном режиме, и заново войти в нее в режиме ведения бухгалтерского учета для того, чтобы продолжить ввод хозяйственных операций.

Результаты конфигурирования

Плоды конфигурирования пожинают при работе в режиме ведения бухгалтерского учета. При неумелой работе с конфигуратором эти плоды могут оказаться и горькими. Поэтому всегда рекомендуется перед вмешательством в текущую, правильно работающую конфигурацию делать страховочные копии, а по завершении сеанса конфигурирования проверить работоспособность обновленной конфигурации, особенно обращая внимание на те объекты, которые были затронуты в процессе последней модификации. Оценим результат нашего последнего сеанса конфигурирования, обратившись к режиму ведения бухгалтерского учета.

1. В процессе конфигурирования в систему был добавлен новый справочник "Краткосрочно арендуемые ОС".

Теперь в режиме ведения бухгалтерского учета можно увидеть, что в пункт главного меню "Справочники" добавлен новый подпункт "Краткосрочно арендуемые ОС". При помощи него можно обращаться к форме ввода элементов данного справочника. Также возможен и другой путь для открытия данного справочника, посредством меню: "Операции-Справочники-Краткосрочно арендуемые ОС".

2. При конфигурировании был определен реквизитный состав справочника, а также диалоговая форма ввода элементов справочника.

Обратившись к справочнику в режиме ведения бухгалтерского учета, можно увидеть, что его диалоговая форма представлена в виде таблицы, содержащей графы "Код", "Наименование", "Стоимость", "Дата начала", "Дата окончания".

3. При конфигурировании была изменена настройка аналитического учета на счете 001 "Арендованные ОС".

Обратившись к плану счетов, можем увидеть, что к счету 001 привязаны два вида субконто "КраткАрендОС" и "Контрагенты". Попытка отредактировать параметры настройки данного счета не приведет к успеху. Программа не позволяет редактировать данный счет, поскольку он введен в режиме конфигурирования. Об этом свидетельствует пометка в виде галочки на пиктограмме, расположенной слева от кода счета.

Выполнение последующих заданий позволит проверить работоспособность новых элементов конфигурации.

Ввод справочной информации

Для ввода хозяйственной операции по постановке арендуемого основного средства на забалансовый учет при имеющейся системе аналитического учета потребуется следующая справочная информация:

• об объекте арендуемых основных средств (справочник "Краткосрочно арендуемые основные средства", сокращенно -"КраткАрендОС");

• о контрагенте - арендодателе (справочник "Контрагенты");

• о документе - основании арендных отношений (справочник "Договоры").

Ввод справочной информации об объектах и субъектах операции можно осуществить непосредственно во время ее ввода. Также это можно сделать заранее, обратившись поочередно к соответствующим справочникам. Рассмотрим конкретный пример организации учета арендуемых основных средств. Для этого примера рассмотрим последовательно этапы подготовки справочной информации и ввода хозяйственных операций.

Задача 14-2

Предприятие "ЭПОС" заключило договор ДА-031 с заводом "Колибри" на аренду производственного корпуса общей площадью 1000 кв. м сроком на 1 год. Стоимость арендуемого помещения составляет 1 300 000,00 руб.

Согласно договору стоимость аренды составляет 100 000,00 руб. в год. Арендная плата перечисляется арендатором на расчетный счет арендодателя равными долями один раз в три месяца в сумме 25 000.00 руб. (включая 20% НДС).

02.08.2001 на предприятии "ЭПОС" на основании договора аренды выписано платежное поручение № 6 на перечисление суммы арендной платы арендодателю за август-октябрь 2001 г. в размере 25 000.00 руб., включая 20% НДС.

02.08.2001, согласно договору аренды, арендодатель выдал арендатору ордер на помещение. Актом приемки-сдачи от 02.08.2001, подписанным представителями арендатора и арендодателя, оформлена передача арендуемого помещения арендатору. Акт приемки-сдачи от 02.08.2001 передан в бухгалтерию для постановки арендуемого основного средства на забалансовый учет.

03.08.2001 получена выписка банка, подтверждающая факт зачисления суммы арендной платы на расчетный счет арендодателя.

Для решения поставленной задачи необходимо выполнить ввод справочной информации об арендодателе, договоре аренды и арендуемом объекте.

1. В справочник "Контрагенты" вводим сведения об организации - арендодателе:

Полное наименование: завод "Колибри"

Юридический адрес: 129117 Москва, Канарская, дом 25/3

Почтовый адрес: 129117 Москва, а/я 6

Телефон: 229-23-32

ИНН: 7707333221

Расчетный счет: 40702810100000000326

Банк: Крим-Банк

Адрес банка: Москва, ул. Крамольная, 112

Корр. счет: 30107810600000190705

БИК: 044587705

2. В справочник "Арендуемые ОС" введем сведения об объекте основных средств, арендуемом у завода "Колибри".

Код: 1001.

Наименование: Производственный корпус,

Стоимость: 1 300 000.00 руб.

Дата начала срока аренды: 01.08.2001 г.

Дата окончания срока аренды: 31.07.2002 г.

3. В справочник "Договора (счета)" введем сведения о договоре аренды № ДА-031.

К настоящему моменту общие принципы работы со справочниками должны быть хорошо знакомы читателю, в связи с чем, ограничимся краткими комментариями по вводу информации в указанные справочники.

Информации об арендодателе вводится в справочник "Контрагенты".

Поскольку справочник "Договора (счета)" подчинен справочнику "Контрагенты", после ввода сведений об объекте целесообразно сразу же обратиться к справочнику договоров и ввести сведения о договоре аренды.

| Код |

Наименование |

|

| 1 |

Договор аренды №ДА031 |

|

Обращение к справочнику "Краткосрочно арендуемые ОС" может быть выполнено через главное меню "Справочники - Краткосрочно арендуемые ОС". Новый пункт меню, предназначенный для обращения к нему, был автоматически добавлен в главное меню в процессе конфигурирования. Для обращения к новому справочнику также можно воспользоваться общим универсальным способом: посредством меню "Операции - Справочники". После этого можно будет ввести данные об арендуемом объекте в предложенную форму списка.

| Код |

Наименование |

Стоимость |

Дата начала |

Дата окончания |

|

| 1001 |

Производственный корпус |

1 300 000.00 |

01.08.2001 |

31.07.2002 |

|

Отметим для себя, что эта форма полностью соответствует тому виду, который был определен нами при конструировании справочника в режиме конфигурирования.

Операция с забалансовым счетом: постановка арендуемого основного средства на учет

Продолжим решение задачи 14-2. Выполним операцию постановки арендуемого основного средства на учет. Данная операция отражается в учете при помощи односторонней записи в дебет забалансового счета 001. На забалансовый учет основное средство принимается по его полной стоимости - 1 300 000.00 руб.

Для отражения операции потребуется ввести одну проводку.

Поскольку аналитический учет на счете 001 ведется одновременно по двум субконто, при вводе дебетуемого счета указываются объекты учета путем их выбора из соответствующих справочников.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол- во |

Вал.Сум |

Сумма |

||

| Курс |

Сод. Пров. |

№Ж |

||||||||

| 1 |

001 |

Производственный корпус |

1 300 000.00 |

|||||||

| Колибри з-д |

Арен да Произв. Помещ. |

ОС |

||||||||

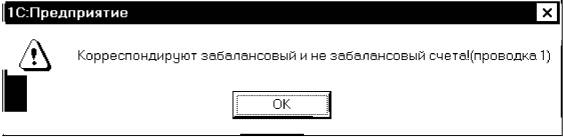

Операции с забалансовыми счетами оформляются в виде односторонних записей, в которых дебетуется или кредитуется один забалансовый счет, а корреспондирующий счет отсутствует. Программа отслеживает корректность ввода операций с забалансовыми счетами, и в случае если пользователь в проводке с забалансовым счетом по ошибке ввел корреспондирующий счет, она заблокирует ввод подобной некорректной операции и выдаст сообщение об ошибке следующего вида.

После получения такого сообщения потребуется исправить проводку и осуществить повторную запись операции. При правильном вводе операции с забалансовым счетом в журнале операций должна быть зарегистрирована следующая запись.

| Журнал операций (01.07.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 01.08.2001 |

12:00:00 |

<0перация> |

Аренда помещения: Постановка на учет |

1 300 000.00 |

|

Как видим, в записи об операции никак не отражается наличие в ней проводок с забалансовыми счетами.

Расчеты с арендодателем

Операции по расчетам с арендодателями относятся к обычным операциям расчетов с дебиторами и кредиторами. Исходя из условий постановки задачи 14-2, должны быть выполнены следующие операции по расчетам с арендодателем.

1. Выписка платежного поручения № 6 от 02.08.2001 на перечисление суммы в размере 25 000.00 руб. арендодателю (з-д "Колибри"). В графе "Назначение платежа" должно быть указано: по договору аренды №ДА031 за июль - октябрь 2001 г.

2. На основании выписки банка от 03.08.2001 в компьютерном учете отражается факт перечисления арендной платы на банковский счет арендодателя. Для этой цели используется документ типовой конфигурации "Банковская выписка". Для заполнения реквизитов данного документа следует воспользоваться такой функцией, как подбор по платежным документам. Программа автоматически заполнит все необходимые графы в соответствии с теми значениями, которые указаны в платежном поручении. Единственное, что следует вручную указать в табличной части документа - это вид движения денежных средств. Если подобные выплаты происходят регулярно, то вполне резонно создать новое движение денежных средств, например, "Оплата аренды" и установить для него вид движения денежных средств "Прочие выплаты и перечисления".

Затраты по оплате арендных обязательств относятся на счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 5 "Прочие

расчеты с разными дебиторами и кредиторами в рублях" (см. рис. 14-1). Данный документ порождает одну проводку.

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал |

Кол- во |

Вал.Сум |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

76.5 |

Колибри з-д |

51 |

Оплата аренды |

25 000.00 |

||||

| ДА-031 (дог. Аренды) |

Мирный |

По ДА-031 (договор аренды) |

БК |

||||||

Хозяйственные операции, связанные с учетом затрат по арендной плате рассматриваются в главе 21 "учет расходов будущих периодов".