Глава 11. Учет расчетов с поставщиками

Глава 11. Учет расчетов с поставщиками

Организация компьютерного учета

Использование документа "Платежное поручение".

Результат ввода платежного поручения

Использование документа "Банковская выписка"

Ввод выписки банка с использованием платежного поручения

Поиск и просмотр подчиненных документов

Ввод многострочной банковской выписки

Ввод банковской выписки путем подбора платежных поручений

Обсуждаемые вопросы

• Как осуществляется выписка и печать платежных поручений?

• Каков порядок использования документа "Выписка банка" для отражения операций по расчетам с поставщиками?

• Как оформляются операции по выданным авансам?

• Как быстро заполнить многострочную часть выписки банка, используя ранее введенные платежные документы?

• Что такое подчиненный документ? Как получить список подчиненных документов?

• Как выполнить контроль оплаты платежных поручений, используя списки подчиненных документов?

Учетная процедура

Запасы товарно-материальных ценностей предприятия пополняются за счет поставок от предприятий-поставщиков. Расчеты с поставщиками, как правило, осуществляются в безналичной форме с помощью различных банковских операций.

Наиболее часто в практике хозяйственной деятельности имеют место расчеты за полученные товары и оказанные услуги, выполненные работы или окончательный расчет между поставщиком, подрядчиком, с одной стороны, и покупателем, заказчиком, с другой стороны. Оправдательным документом для такого рода платежей являются счета, акты о приемке выполненных работ и др., на основании которых выписывается платежное поручение. Реквизиты документа-основания отражаются в платежном поручении. Оплата и окончательный расчет за полученные товары оформляются проводкой в дебет счета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)", кредит счета 51 "Расчетный счет".

Также в хозяйственной практике имеет место предварительная оплата за еще не полученные товары или авансовые платежи за еще не выполненные работы. Оправдательным документом для выплаты авансов служит договор. В договоре должен быть оговорен процент авансового платежа от договорной цены. Предприятие, получившее аванс, выплачивает в бюджет с суммы аванса НДС, поскольку авансовые платежи включаются в облагаемый оборот. Выданный аванс отражается в бухгалтерском учете одной записью в дебет счета 60.2 "Расчеты по авансам выданным (в рублях)", кредит счета 51 "Расчетный счет".

Наиболее распространенной формой безналичных расчетов в нашей стране являются расчеты путем платежных поручений.

Платежное поручение - это указание банку, обслуживающему предприятие, перечислить указанную сумму указанному адресату для предписанных целей.

В качестве целей платежей могут выступать:

• расчеты за полученные товары, оказанные услуги, выполненные работы;

• предварительная оплата за предстоящие поставки товаров, оказание услуг, выполнение работ;

• оплаты, производимые по нетоварным операциям: платежи налогов, отчисления в фонды, перечисления денежных средств на счета сотрудников и пр.

Выписка платежного поручения не сопровождается формированием проводок, поскольку она представляет собой лишь намерение осуществить платеж. И только после того, как с расчетного счета предприятия банком списана указанная сумма, что подтверждается выпиской с расчетного счета, производится отражение данного факта на счетах бухгалтерского учета.

К выписке с банковского счета прилагаются приходные и расходные документы, что позволяет бухгалтеру предприятия сверить суммы, указанные в выписке банка, с документами, что необходимо для проверки правильности списания денежных средств с расчетного счета. Выписки с расчетных счетов в разных банках отличаются по форме из-за различий в используемой операционной технике.

Организация компьютерного учета

Настройка плана счетов

Для учета расчетов с поставщиками активно используются счет 60 "Расчеты с поставщиками и подрядчиками", субсчета 1 "Расчеты с поставщиками и подрядчиками (в рублях)" и 2 "Расчеты по авансам выданным (в рублях)". Рассмотрим особенности настройки данных субсчетов в типовой конфигурации.

| № счета |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 60 |

Расчеты с поставщиками и подрядчиками |

АП |

Контрагенты |

Договоры |

||||

| 60.1 |

Расчеты с поставщиками и подрядчиками (в рублях) |

П |

Контрагенты |

Договоры |

||||

| 60.2 |

Расчеты по авансам выданным (в рублях) |

А |

Контрагенты |

Договоры |

||||

| 60.3 |

Векселя выданные |

П |

Контрагенты |

Договоры |

||||

| 60.11 |

Расчеты с поставщиками и подрядчиками (в валюте) |

+ |

П |

Контрагенты |

Договоры |

|||

| 60.22 |

Расчеты по авансам выданным (в валюте) |

+ |

А |

Контрагенты |

Договоры |

Как видим из настройки плана счетов, на субсчетах расчетов с поставщиками выделены две группы субсчетов - собственно расчеты с поставщиками и подрядчиками и расчеты по выданным авансам. В свою очередь в каждой такой условной группе имеются два субсчета: для учета расчетов, производимых в российских рублях и иностранной валюте. Кроме того, предусмотрен субсчет 3 "Векселя выданные", предназначенные для учета расчетов, производимых при помощи векселей.

На субсчетах расчетов с поставщиками аналитический учет ведется по двум видам субконто: "Контрагенты", "Договоры". Эти два аналитических разреза знакомы нам по организации учета расчетов с покупателями. Кроме того, следует обратить внимание на то, что для субсчетов 60.11 и 60.22, предназначенных для учета расчетов в иностранной валюте, установлен признак валютного учета.

Для организации аналитического учета на счетах расчетов с поставщиками используются справочники: "Контрагенты" и "Договора".

Структура этих справочников, порядок ввода и использования информации рассматривались в предыдущей главе.

Оплата счета поставщика

Действия, выполняемые по отражению расчетов с поставщиками, во многом схожи с действиями по отражению расчетов с покупателями.

Порядок действий по оплате счета поставщика в условиях ведения компьютерного учета в среде типовой конфигурации программы "1С: Бухгалтерия" предполагает выполнение следующих шагов.

1. Регистрация контрагента в одноименном справочнике.

2. Регистрация счета в справочнике "Договоры (счета)".

3. Выписка и печать платежного поручения с использованием документа типовой конфигурации "Платежное поручение".

4. Получение и ввод банковской выписки.

На основании счета поставщика выписывается платежное поручение. Формирование платежного поручения с использованием встроенного документа дает возможность не только напечатать документ, но и сохранить его в базе учетных данных в соответствующем журнале, что позволит в дальнейшем использовать эту информацию для ввода и контроля банковских выписок.

При поступлении выписки банка, подтверждающей платеж, факт оплаты отражается в учете проводкой в дебет счета расчетов с поставщиками и кредит счета 51 "Расчетный счет".

Рассмотрим реализацию всех четырех перечисленных этапов на примере хозяйственной деятельности предприятия "ЭПОС".

Задача 11-1

Предприятие "ЭПОС" осуществляет оплату по счету №345/21 от 22.07.2001, поступившему от завода "Фрезер" за поставку производственного оборудования "Станок сверлильный СДС-1" в количестве 1 шт. на сумму 12 000.00 руб., включая НДС 20%.

23.07.2001 выписано платежное поручение №1 от 23.07.2001 и отправлено в АКБ "Мирный". В счете указаны следующие банковские реквизиты завода "Фрезер":

Полное наименование: Инструментальный з-д "Фрезер"

Адрес: ул. Станкостроителей, дом 9

ИНН: 7760345656

Расчетный счет: 40702810400000000217

В банке: АКБ "Союзный"

Адрес банка: ул. Коммуны, 66/6

Корр. счет: 30109810700000000005

БИК: 044565005

Необходимо в компьютерной бухгалтерии зарегистрировать организацию-поставщика и поступивший счет, а также выписать платежное поручение,

Решению поставленной задачи в соответствии с выделенными этапами посвящены последующие параграфы данной главы. Регистрация новой организации в справочнике "Контрагенты" Порядок заполнения справочника "Контрагенты" был подробно рассмотрен в разделе "Ввод информации в справочники". Результатом ввода явится новая запись в справочнике "Контрагенты", содержащая все требуемые реквизиты завода "Фрезер". Регистрация счета в подчиненном справочнике "Договора (счета)"

Для регистрации поступившего счета необходимо ввести его в справочник "Договора". Порядок регистрации документов в данном справочнике рассмотрен в предыдущей главе 10 "Учет расчетов с покупателями".

Использование документа "Платежное поручение".

Выписка платежного поручения

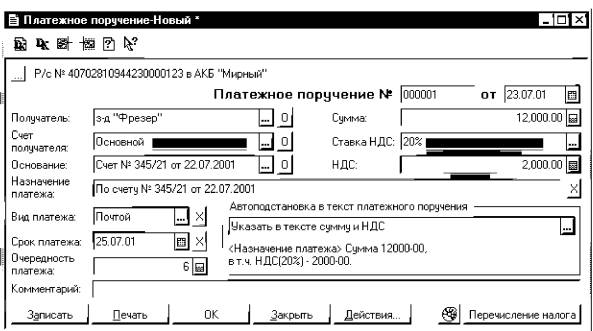

Для выписки платежного поручения в типовой конфигурации предусмотрен документ "Платежное поручение". Обращение к этому документу осуществляется через меню "Документы - Платежное поручение".

Рассмотрим последовательность действий при заполнении формы документ "Платежное поручение", показанной на рис. 11-1.

Рис. 11-1. Заполнение формы диалога документа "Платежное поручение"

В верхней части формы диалога указывается расчетный

счет, с которого перечисляются денежные средства. По умолчанию устанавливается

тот расчетный счет, который был выбран в качестве основного при заполнении

сведений об организации. Если необходимо выполнить перечисление с другого

расчетного счета, то достаточно нажать на кнопку ![]() и выбрать счет из справочника

"Банковские счета".

и выбрать счет из справочника

"Банковские счета".

В поле "№" вводится номер платежного поручения. Всегда автоматически устанавливается следующий по порядку номер, но его можно изменить вручную. Программа контролирует уникальность номеров в течение одного финансового года и не позволит ввести повторяющиеся номера.

В поле "от" вводится дата выписки платежного поручения.

В поле "Получатель" имеется кнопка обращения к справочнику "Контрагенты". Из него выбирается получатель платежа - завод "Фрезер".

Поле "Счет получателя" заполняется путем выбора из подчиненного справочника "Расчетные счета" того расчетного счета, который в качестве образца для заполнения платежного поручения указан в шапке выставленного поставщиком счета к оплате.

В поле "Основание" необходимо ввести документ, на основании которого выполняется платеж. Его выбор осуществляется из справочника "Договоры (счета)". Если запись о документе в справочнике отсутствует, то ее можно ввести непосредственно в процессе заполнения данного поля.

В поле "Сумма" вводится сумма перечисления, включая НДС. Ставка НДС определена по умолчанию равной 20%, что соответствует постановке задачи, поэтому ее не придется изменять вручную.

В поле "НДС" помещается сумма НДС, автоматически рассчитанная исходя из процентной ставки НДС и суммы платежа, введенных в двух предшествующих полях. Эта сумма также может быть введена и вручную.

В поле "Назначение платежа" вводится краткое содержание операции, проводимой платежным поручением, в которой следует отразить следующие моменты:

• назначение общей суммы платежа, то есть, за какой товар, за какие работы или услуги перечисляются средства;

• если перечисление производится до получения товара или оказания услуги, то указывается, что данный платеж является предоплатой;

• номера и сокращенные названия оправдательных документов с указанием даты их составления или получения.

Автоматически к информации, содержащейся в поле "Назначение платежа", может быть добавлен текст, отражающий сумму платежа и НДС. Возможны различные варианты такой записи. Выбор нужного варианта осуществляется в экранном поле "Автоподстановка в текст платежного поручения". Для выбора предлагается следующий набор:

• указать в тексте сумму и НДС;

• указать в тексте только НДС;

• указать в тексте только сумму;

• не указывать в тексте сумму и НДС.

Ниже поля для выбора демонстрируется текст, который будет помещен в платежное поручение. В поле "Вид платежа" вводится способ осуществления платежа путем выбора одного из возможных значений:

• почтой,

• телеграфом,

• электронно.

Если платеж осуществляется в пределах одного расчетно-кассового центра, то реквизит не заполняется.

В поле "Срок платежа" вводится дата, до которой должен быть выполнен платеж.

В поле "Очередность платежа" проставляется цифрой (от 1 до 6) приоритет платежа в соответствии с гражданским кодексом РФ.

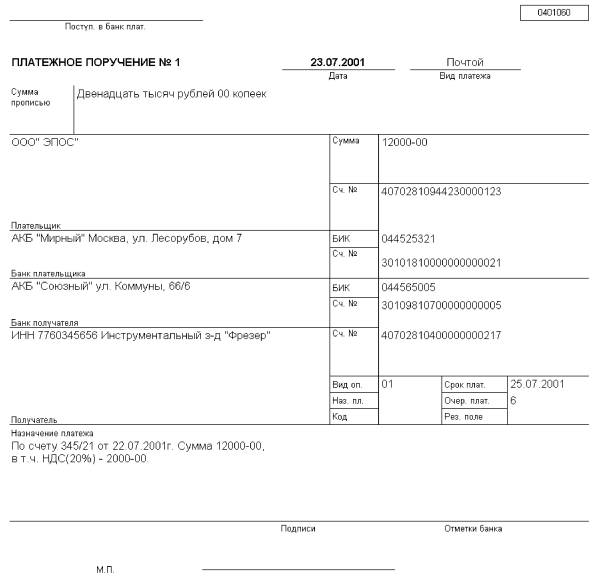

Печать платежного поручения

После того как все поля введены, воспользовавшись кнопкой Печать можно выполнить печать документа в требуемом количестве экземпляров.

Экземпляры платежного поручения (рис. 11-2) подписываются руководителем предприятия и главным бухгалтером и направляются в банк.

Выход из формы диалога документа приведет к его сохранению в журналах операций и документов

Результат ввода платежного поручения

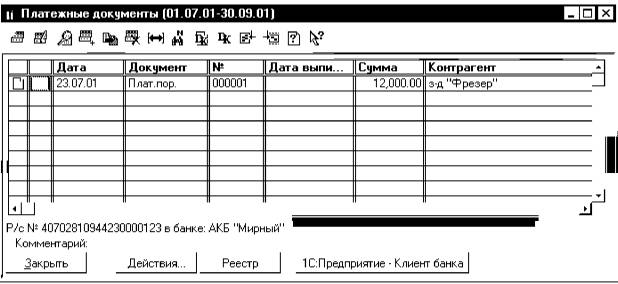

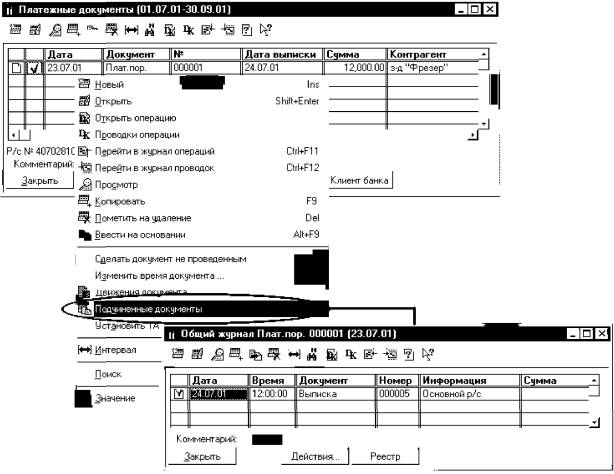

Платежное поручение № 1 от 23.07.2001 зарегистрировано в журнале документов "Платежные документы" (рис. 11-3).

Рис.11-2. Печатная форма платежного поручения

Запись содержит основные реквизиты, позволяющие идентифицировать документ.

Поскольку документ не порождает проводок, его

проведение не выполняется. В результате во всех журналах запись о документе

будет идти с графической пометкой "непроведенный". Помимо этого,

в журнале "Платежные документы" предусмотрена еще одна вспомогательная

колонка "Оплачено/не оплачено". В нее помещается графическая отметка

в виде галочки в случае, если платежное поручение оплачено. Сразу после ввода

документа данное поле не содержит никаких отметок. Это значит, что по данному

платежному поручению не была введена банковская выписка. После того как данное

платежное поручение будет использовано для ввода банковской выписки, в данном

поле появится графическая отметка в виде символа ![]() "галочка".

"галочка".

Рис. 11-3. Запись о выписанном платежном поручении регистрируется в журнале "Платежные документы"

Помимо этого в нижней части журнала отображается информация о банке и расчетном счете, через которые проводится платеж. Эта информация относится к тому платежному документу, на котором установлен курсор.

В нижней части журнала имеется несколько кнопок управления, с помощью которых можно получить реестр платежных документов, просмотреть движение документа и структуру подчиненности, а также отправить платежный документ в банк по системе электронного обмена документами "Клиент-банк".

Использование документа "Банковская выписка"

Ввод выписки банка с использованием платежного поручения

Продолжим рассмотрение хозяйственных операций по расчетам с поставщиками.

Задача 11-2

В бухгалтерию предприятия "ЭПОС" поступила выписка с расчетного счета в АКБ "Мирный" от 24.07.2001 в сопровождении копии платежного поручения № 1 от 23.07.2001. В выписке указано, что сумма в размере 12 000 руб. перечислена на расчетный счет завода "Фрезер" по счету 345/21 (оплата за сверлильный станок "СДС-1"). Необходимо отразить факт оплаты поставщику в компьютерном учете предприятия.

После получения платежного поручения банк предприятия перечисляет денежные средства со счета предприятия на счет поставщика. Операция перечисления денежных средств отражается в бухгалтерском учете на основе банковской выписки. Для этой цели в типовой конфигурации предназначен документ "Банковская выписка". Мы уже начали знакомство с этим документом в главах 9 - "Кассовые и банковские операции" и 10 "Учет расчетов с покупателями". Продолжим изучение приемов работы с этим документом на примере решения поставленной задачи.

Рассмотрим порядок ввода информации банковской выписки по ранее введенному платежному поручению.

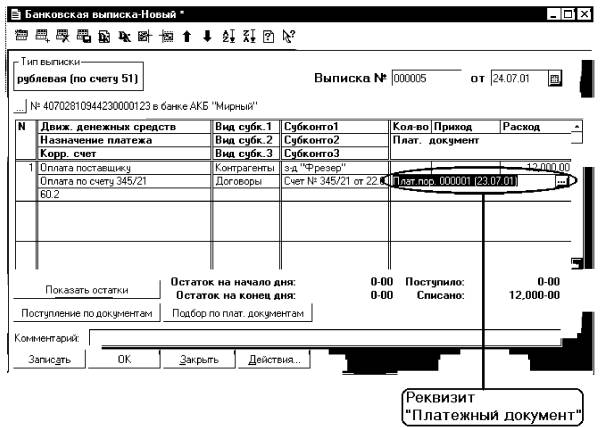

После ввода даты и номера документа производится заполнение многострочной части выписки. В нашем случае требуется ввести одну строку, отражающую единственный платеж. Ввод новой строки начинается с того, что программа предлагает выбрать "Вид движения денежных средств" и далее заполнить все реквизиты табличной части документа в соответствии с уже описанным в главе "Кассовые и банковские операции" порядком действий. Эта ситуация показана на рис. 11-4.

Кроме того, в табличной части документа присутствует еще один реквизит - "Платежный документ". Данный реквизит заполняется путем выбора записи из журнала "Платежные документы". Заполнение этого реквизита хотя и не обязательно, но желательно, поскольку при проведении документа "Банковская выписка" в журнале "Платежные документы" рядом с платежным документом, который был указан в банковской выписке, появится значок, показывающий, что по данному документу прошел платеж. Это позволяет в журнале "Платежные документы" визуально проследить, по каким платежным документам банковские платежи прошли, а по каким нет.

Рис. 11-4. Особенность заполнения документа "Банковская выписка" при наличии выписанного ранее платежного поручения

Обратим внимание на то, что в документ "Банковская выписка №00005" в качестве одного из реквизитов включена ссылка на другой документ "Платежное поручение № 00001". В терминологии программы, если документ включает ссылки на другие документы, то такой документ считается подчиненным тем документам, на которые он ссылается. В нашем случае документ "Банковская выписка №00005" является подчиненным документу "Платежное поручение №00001". Эта особенность сказывается на представлении результатов в журналах компьютерной бухгалтерии.

Результаты ввода документа

Запись об оплате платежного поручения, выполненная при помощи документа "Банковская выписка", нашла отражение в журнале документов"Банк".

| Операции по расчетному счету (01.01.2001-31.12.2001) |

||||

| Дата |

Документ |

Номер |

Поступление |

Списание |

| 24.07.2001 |

Выписка |

000005 |

12 000.00 |

|

В журнале документов "Общий" будет представлена та же запись, но в несколько иной форме.

| Журнал документов Общий (01.01.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Информация |

Сумма |

| 24.07.2001 |

12:00:00 |

Выписка |

00005 |

Мирный |

12 000.00 |

Записи об этих документах представлены в журнале операций.

| Журнал операций (01.01.2001-31.12.2001) |

|||||

| Дата |

время |

документ |

номер |

содержание |

сумма |

| 24.07.2001 |

12:00:00 |

Выписка |

00005 |

движенияР по /с |

12,000.00 |

Причем операция состоит из одной проводки, которая зафиксирована в журнале проводок.

| Дата |

Документ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-во |

Вал.Сум |

Сумма |

||

| Номер |

№ |

Курс |

Содержание операции |

№Ж |

|||||||

| Содержание проводки |

|||||||||||

| 24.07.01 |

Выписка |

60.2 |

Фрезер |

51 |

Мирный |

2 000.00 |

|||||

| 00004 |

1 |

Счет 345/21 |

Оплата поста |

Движения по р/с |

БК |

||||||

| По счету 345/21 |

|||||||||||

В этой проводке по дебету указан счет 60.2, то есть данная операция трактуется как предоплата. Данный счет следовало выбрать в силу того, что по указанному в выписке счету на дату платежа не зафиксирована операция поступления товарно-материальных ценностей. В случае если до ввода операции оплаты была бы зафиксирована операция поступления основного средства, то в документе следовало бы использовать в качестве дебетуемого счета счет 60.1. Из этого следует, что очень важно осуществлять ввод платежных документов, соблюдая их хронологическую последовательность.

Поиск и просмотр подчиненных документов

Введенный документ "Банковская выписка" является подчиненным по отношению к документу "Платежное поручение". Данная особенность может быть использована для подбора выписок банка, относящихся к тому или иному платежному поручению.

Для этого необходимо открыть любой журнал, где зарегистрирован документ "Платежное поручение", и пометить строку с интересующим документом. Далее, через контекстное меню или через меню "Действия" обратиться к функции "Подчиненные документы". В результате будет сформирован журнал подчиненных документов. Если текущий документ не имеет подчиненных, то журнал починенных документов будет пуст.

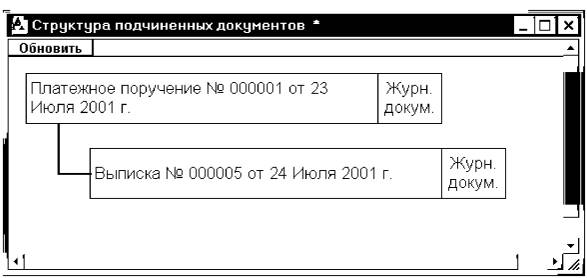

Данный способ поиска подчиненных документов показан на рис. 11-5. Раскрыв журнал документов, подчиненных платежному поручению №00001 от 23.07.2001 можем видеть, что данное платежное поручение связано с банковской выпиской № 00005 от 24.07.2001. Подобным образом бухгалтер получает информацию о том, что по данному платежному поручению была получена и введена в компьютерную бухгалтерию выписка банка.

Рис. 11-5. Формирование журнала документов, подчиненных платежному поручению

Просмотр подчиненных документов также можно выполнить в документе, открытом для редактирования, если выбрать пункт "Подчиненные документы" в меню "Действия" главного меню программы.

Существует еще один вариант просмотра подчиненных документов. В нижней части каждого журнала документов есть кнопка "Действия...", при нажатии на которую вызывается список возможных действий:

• структура подчиненности;

• отчет о движениях документа;

• ввести на основании.

При выборе пункта "Структура подчиненности" на экран выводится отчет, представленный на рис.11-6, в котором интересующий документ отмечен желтым цветом и указана подчиненность документов в виде иерархического дерева.

Рис.11-6. Отчет "Структура подчиненности"

Ввод многострочной банковской выписки

Каждый из рассматриваемых ранее документов "Выписка" имел не более одной записи в табличной части, но и при этом, его заполнение занимало достаточно много времени. Понятно, что ввод многострочной банковской выписки сопряжен с еще более значительными затратами времени, не говоря уже о необходимости проявления повышенного внимания к процессу заполнения строк табличной части.

Гораздо удобнее сразу выбрать все платежные документы, по которым производятся платежи и затем формировать соответствующий документ "Банковская выписка" в компьютерной бухгалтерии. В программе имеется возможность такого решения.

Рассмотрим порядок работы с документом "Банковская выписка" в случае, когда необходимо внести несколько записей в один документ.

Задача 11-3

В дополнение к задаче 10-1, рассмотренной в главе "Расчеты с покупателями", необходимо отразить в компьютерном учете операции по расчетам с поставщиками, выполненные предприятием "ЭПОС" в июле 2001 года.

26.07.2001 получен счет завода "Фрезер" № 231/37 от 23.07.2001 за поставку инструмента на общую сумму 3 600.00 руб., включая НДС 600.00 руб.

27.07.2001 выписано платежное поручение № 2 от 27.07.2001 на оплату счета завода "Фрезер" № 231/37 от 23.07.2001 на сумму 3 600.00 руб., включая НДС 600.00 руб.

27.07.2001 получен счет от поставщика материалов НПО "Боровик" № 31 от 23.07.2001 на поставку производственного сырья, на общую сумму 55 320.00 руб., включая НДС 9 220.00 руб.

27.07.2001 выписано платежное поручение № 3 от 27.07.2001 на оплату счета НПО "Боровик" № 31 от 23.07.2001 на сумму 55 320.00 руб., включая НДС 9 220.00 руб.

28.07.2001 получен счет от поставщика АО "Процесс" № 301-а от 27.07.2001 на поставку производственного оборудования на общую сумму 32 400.00 руб., включая НДС 5 400.00 руб.

28.07.2001 выписано платежное поручение № 4 от 28.07.2001 на оплату счета АО "Процесс" № 301-а от 27.07.2001 на поставку производственного оборудования, на общую сумму 32 400.00 руб., включая НДС 5 400.00 руб.

28.07.2001 получена банковская выписка с расчетного счета в АКБ "Мирный", подтверждающая факт поступления оплаты от покупателя (см. задачу 10-1), а также оплату по платежным поручениям №2, №3 и №4, имеющая следующий вид,

| КБ"Мирный" Выписка за 28.07.2001 Счет № 40702810944230000123 Лицевой пассив ИНН 7798486537 000 "ЭПОС" ВХОДЯЩИЙ ОСТАТОК: 72 000.00 |

||||||

| № |

Дата |

Номер ДОК-та |

БИК |

Номер кор. сч. |

Дебет |

Кредит |

| 1 |

28.07.01 |

44 |

044585305 |

40702810100000000716 |

84 000.00 |

|

| 2 |

28.07.01 |

2 |

044565005 |

40702810400000000217 |

3 600.00 |

|

| 3 |

28.07.01 |

3 |

044587605 |

40702810300000000435 |

55 320.00 |

|

| 4 |

28.07.01 |

4 |

044247127 |

40702810100000000662 |

32 400.00 |

|

| ИСХОДЯЩИЙ ОСТАТОК: 64 680.00 |

||||||

Первая часть задачи, относящаяся к отражению в бухгалтерском учете факта поступления предоплаты от покупателя, уже была рассмотрена в предыдущей главе "Расчеты с покупателями", поэтому сразу перейдем к отражению в компьютерной бухгалтерии фактов по оплате счетов поставщиков.

Ввод банковской выписки путем подбора платежных поручений

Так как выписка банка содержит несколько строк, то и в компьютерном учете оплату счетов поставщиков отразим в уже существующем документе "Банковская выписка" от 28.07.01.

Прежде чем приступать к вводу документа, следует предварительно заполнить справочник "Договоры (счета)". Вспомним, что данный справочник является подчиненным справочнику "Контрагенты", поэтому счет завода "Фрезер" № 231/37 от 23.07.2001 и счет НПО "Боровик" № 31 от 23.07.2001 можно ввести сразу, а вот счет от поставщика АО "Процесс" № 301-а от 27.07.2001 можно будет ввести только после ввода нового контрагента - АО "Процесс".

В счете указаны следующие банковские реквизиты завода "Процесс":

Полное наименование: Акционерное общество "Процесс"

Адрес: Москва, ул Ф.Кафки, строение 5

ИНН: 7701004407

Расчетный счет: 40702810200000000100

В банке: АКБ "2-й МВФ" Москва

Адрес банка: Корр. счет: 30101810000000000666 БИК: 044066666

Следующим этапом является выписка платежных поручений по каждому из предъявленных контрагентами счетов. Здесь также не будем останавливаться на порядке работы с документом "Платежное поручение", а отметим только те изменения, которые найдут отражение в журнале "Платежные документы":

| Дата |

Документ |

№ |

Дата выписки |

Сумма |

Контрагент |

Содержание |

|

| •/ |

23.07.01 |

Плат. пор. |

00001 |

24.07.01 |

12000.00 |

Фрезер |

По счету 345/21 |

| 27.07.01 |

Плат. пор. |

00002 |

3600.00 |

Фрезер |

По счету 231/37 |

||

| 27.07.01 |

Плат. пор. |

00003 |

55320.00 |

Боровик |

По счету 31 |

||

| 28.07.01 |

Плат. пор. |

00004 |

32400.00 |

Процесс |

По счету 301-а |

Как видно, в списке платежных документов только

один документ имеет заполненный реквизит "Дата выписки", что вместе

со значком ![]() свидетельствует об уже

прошедшей оплате по данному документу.

свидетельствует об уже

прошедшей оплате по данному документу.

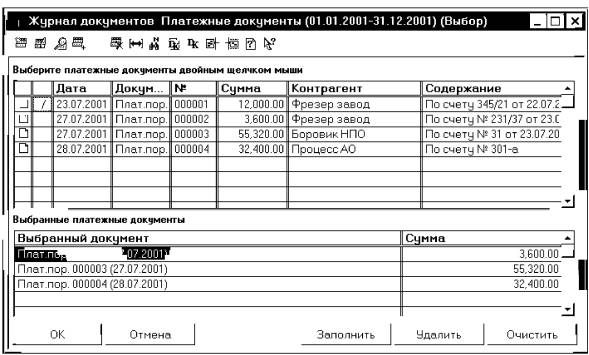

Используя введенные платежные поручения, гораздо проще выполнить ввод информации в документ "Банковская выписка". Для этой цели внизу экранной формы документа "Банковская выписка" существует кнопка Подбор по плат. документам, при нажатии на которую открывается диалог для выбора платежных документов, который мы можем видеть на рис. 11-7.

Форма диалога содержит две таблицы - верхнюю и нижнюю.

В верхней таблице диалога отображается журнал платежных документов для выбора. Отсутствие знака в служебной колонке показывает, что по документу не было оплаты, а знаком И отмечаются документы, по которым оплата уже произведена.

В нижней таблице отображаются документы, выбранные для формирования строк выписки. Чтобы выбрать платежный документ, достаточно дважды щелкнуть мышью по соответствующей записи в верхней таблице. Также удобно воспользоваться кнопкой Заполнить, расположенной в нижней части диалога. По кнопке Заполнить в таблицу выбранных документов переносятся документы, по которым оплаты еще не производилось или она была выполнена частично. В случае частичной оплаты в колонке суммы отображается только неоплаченная часть суммы. По кнопке Удалить из таблицы выбранных документов удаляется текущая строка, а по кнопке Очистить удаляются все выбранные документы.

Рис. 11-7.Подбор платежных документов для включения в выписку банка

По кнопке Ok диалог закрывается, а для выбранных документов формируются строки выписки.

В случае использования подбора платежных документов, происходит автоматическое заполнение реквизитов табличной части документа "Банковская выписка". Единственный реквизит, который программа не может автоматически заполнить на основании данных, содержащихся в платежных документах, это "Движение денежных средств". Данный реквизит необходимо ввести вручную в каждой из строк документа "Выписка банка" (рис. 11-8). Также, в случае необходимости, допускается изменять значение графы "Корр. счет" документа в соответствии с целью платежа. В нашем случае, во всех строках следует заменить счет 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" предлагаемый программой по умолчанию, на счет 60.2 "Расчеты по авансам выданным (в рублях)".

Рис. 11-8. Автоматическое заполнение строк банковской выписки по платежным документам

В реквизит "Назначение платежа" переносится содержимое аналогичного реквизита из платежного документа.

В зависимости от вида документа, сумма платежа проставляется в графу "Приход" (по инкассовому поручению, платежному требованию или платежному требованию-поручению) или "Расход" (по платежному поручению или заявлению на аккредитив).

Реквизиты "Субконто 1, Субконто 2, Субконто 3" заполняются автоматически путем их переноса из соответствующего платежного документа.

Результаты ввода документа

В результате сохранения изменений и повторного проведения документа в компьютерном учете произойдут определенные изменения. До корректировки документа, запись о нем, размещенная в журнале операций, имела следующий вид.

| Журнал операций (01.01.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 28.07.2001 |

Выписка |

Движения по Р/с |

84,000.00 |

||

Данная операция состояла из одной проводки на получение предоплаты на сумму 84 000.00 руб. После корректировки и повторного проведения документа сумма операции изменилась.

| Журнал операций (01.01.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 28.07.2001 |

Выписка |

Движения по р/с |

175320.00 |

||

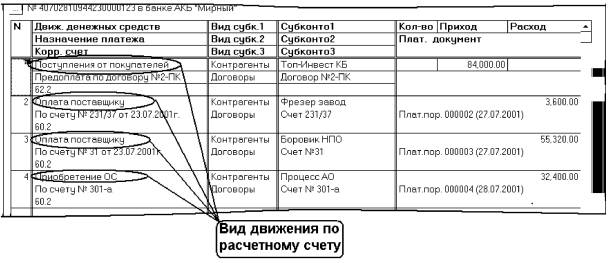

Произошло это из-за того, что число проводок в операции увеличилось с одной до четырех:

| № |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол |

Сум вал |

Сумма |

|

| Курс |

Сод.Пров. |

№Ж |

|||||||

| 1 |

51 |

Мирный |

62.2 |

Топ-Инвест КБ |

84,000.00 |

||||

| Поступления от покуп. |

Дог. №2-ПК от 15.07.01 |

Предоплата по дог. №2 |

БК |

||||||

| 2 |

60.2 |

Фрезер з-д |

51 |

Мирный |

3,600.00 |

||||

| Счет 231/37 |

Оплата поставщику |

Оплата инструмента по |

БК |

||||||

| 3 |

60.2 |

Боровик НПО |

51 |

Мирный |

55,320.00 |

||||

| Счет №31 |

Оплата поставщику |

По счету № 31 |

|||||||

| 4 |

60.2 |

Топ-Инвест КБ |

51 |

Мирный |

32,400.00 |

||||

| Счет №301-а |

Приобритение ОС |

По счету №301-а |

|||||||

Сумма операции рассчитывается как сумма сумм, входящих в нее проводок. В результате суммы прихода и расхода денежных средств сложились, и получился результат 175 320.00 руб., который мало чего говорит о реальном обороте денежных средств по данной банковской выписке. В этом отношении более информативны записи в журнале документов "Банк".

Здесь мы можем в графе "Поступление" увидеть общий итог полученных сумм, а в графе "Списание" - общий итог сумм, выплаченных поставщикам, по каждой выписке банка.