Глава 9. Кассовые и банковские операции

Глава 9. Кассовые и банковские операции

Операции по кассе Учетная процедура

Организация аналитического учета

Ввод операций и проводок при помощи документов

Документ "Приходный кассовый ордер"

Сохранение и проведение документа

Ввод документов методом копирования

Результаты ввода приходных кассовых документов

Формирование и печать кассовой книги

Организация аналитического учета

Сдача наличных денежных средств на расчетный счет

Использование документа "Расходный кассовый ордер"

Получение наличных денежных средств с расчетного счета

Использование документа "Приходный кассовый ордер"

Поступление денежных средств на расчетный счет

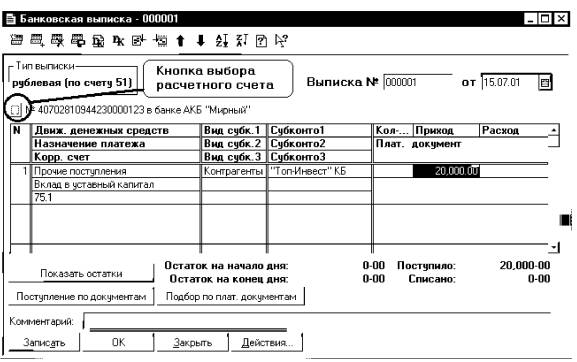

Ввод операций по расчетному счету с использованием документа "Банковская выписка"

Взаимосвязь кассовых и банковских операций

Результаты ввода документа "Банковская выписка"

Анализ движения денежных средств

Обсуждаемые вопросы

• Как получить полный список всех типов документов, входящих в состав конфигурации?

• Как выполняется ввод операций с использованием документов?

• Для какой цели служат Журналы документов?

• Какие документы типовой конфигурации служат для ввода операций по банку и кассе?

• Что такое проведение документа? Может ли проведенный документ не порождать проводок?

• Как и в каких целях используется метод копирования документов?

• Какими способами можно обратиться к проводкам, порожденным документом для их просмотра и редактирования?

• Как исправить дату проведенного документа?

Операции по кассе Учетная процедура

Для прихода, хранения и расхода наличных денежных средств предприятие имеет кассу. Размер сумм наличных денег, хранимых в кассе, регламентируется банками по согласованию с руководителем предприятия. Он ограничен лимитом, сверх которого деньги могут храниться в кассе только в дни выдачи заработной платы, пенсий, пособий, стипендий и т.п.

Рассмотрим основные кассовые операции и их документальное оформление.

Приход наличных средств в кассу оформляется приходным кассовым ордером (форма № КО-1), который подписывается главным бухгалтером или другим уполномоченным лицом. Лицу, внесшему наличные средства, выдается квитанция к приходному ордеру, подписанная главным бухгалтером и кассиром. Кроме того, квитанция должна быть заверена печатью (штампом) кассира или оттиском кассового аппарата

Выдача наличных денег производится по расходным кассовым ордерам (форма № КО-2) или другим надлежащим образом оформленным документам: платежным ведомостям, расчетным листкам, счетам и др., на которые ставится штамп, содержащий реквизиты расходного кассового ордера. Документы на выдачу денег подписывают руководитель и главный бухгалтер или уполномоченное ими лицо. Наличные деньги выдаются лицу, определенному в расходных документах, при предъявлении им документов, удостоверяющих личность (паспорт, удостоверение личности и т.п.). В расходном кассовом ордере указываются реквизиты предъявленного документа, и проставляется подпись лица, получившего сумму.

Наличные деньги принимаются и выдаются только в день составления этих документов.

По завершении операций кассир обязан подписать расходные и приходные кассовые ордера, а приложенные к ним документы погасить надписями или штампом "Получено" - на приходных документах, "Оплачено" - на расходных документах с обязательным указанием даты. Таким же образом погашаются и кассовые ордера.

Каждому приходному и расходному кассовому документу присваивается порядковый номер, а сами документы регистрируются в журнале регистрации.

Помимо выписки кассовых ордеров, в обязанность кассира входит ведение кассовой книги. Предприятие может иметь только одну кассовую книгу. Листы в книге нумеруются, прошнуровываются и опечатываются печатью (как правило, круглой). На последней странице книги делается запись "В настоящей книге всего пронумеровано... страниц", которая заверяется подписями руководителя и главного бухгалтера предприятия.

Записи в кассовую книгу производятся сразу после получения или выдачи денег. В конце дня кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами. Записи в кассовой книге выполняются в двух экземплярах (обычно через копировальную бумагу). Вторые экземпляры должны быть отрывными, они являются отчетом кассира.

Для учета наличия и движения наличных денежных средств используется активный счет 50 "Касса". Суммы прихода денежных средств в кассу отражаются по дебетовой стороне счета, расхода - по кредитовой.

Для зарубежных служебных командировок организация имеет право получать в банках деньги в иностранной валюте. В этом случае учет наличных денежных средств на счете 50 ведется в разрезе двух субсчетов - "Касса в рублях" и "Касса в валюте". Остатки наличных денежных средств в иностранной валюте при изменении курса валют по отношению к рублю подлежат переоценке.

Настройка плана счетов

Для учета наличия и движения наличных денежных средств используется активный счет 50 "Касса". Обратимся к рабочему плану счетов программы, чтобы удостовериться в том, насколько его настройка отвечает требованиям ведения кассовых операций.

Для быстрого перехода к интересующему счету достаточно набрать на клавиатуре искомый номер. В результате программа автоматически переместит курсор на ту строку плана счетов, в которой содержится счет с заданным номером. Ниже приводится фрагмент плана счетов с настройкой счета 50.

| № |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

| 50 |

Касса |

А |

|||||

| 50.1 |

Касса организации (в рублях) |

А |

Дв. ден. средств |

||||

| 50.2 |

Операционная касса |

А |

Дв. ден. средств |

||||

| 50.3 |

Денежные документы (в рублях) |

А |

|||||

| 50.11 |

Касса организации (в валюте) |

+ |

А |

Дв. ден. средств |

|||

| 50.33 |

Денежные документы (в валюте) |

+ |

А |

В плане счетов можем видеть, что интересующий нас счет объявлен активным, что соответствует его экономическому содержанию. На счете выделено пять субсчетов:

Субсчет "1"для учета денежных средств в российских рублях в кассе организации;

Субсчет "2" для учета наличия и движения денежных средств в рублях в кассах товарных контор, билетных, багажных кассах и т.п.;

Субсчет "3" для учета находящихся в кассе организации почтовых марок, марок государственной пошлины, оплаченных авиабилетов и прочих денежных документов;

Субсчет "11" для учета денежных средств в иностранных валютах в кассе организации;

Субсчет "33" для учета находящихся в кассе организации денежных документов, стоимость которых выражена в иностранной валюте.

На субсчетах "11" и "33" в графе "Вал." установлен признак "+". Если не производить перенастройку существующего рабочего плана счетов, то данную особенность понадобится принимать во внимание при отражении кассовых операций в компьютерной бухгалтерии. Во всех операциях, затрагивающих счет 50, обязательно потребуется указывать номер субсчета.

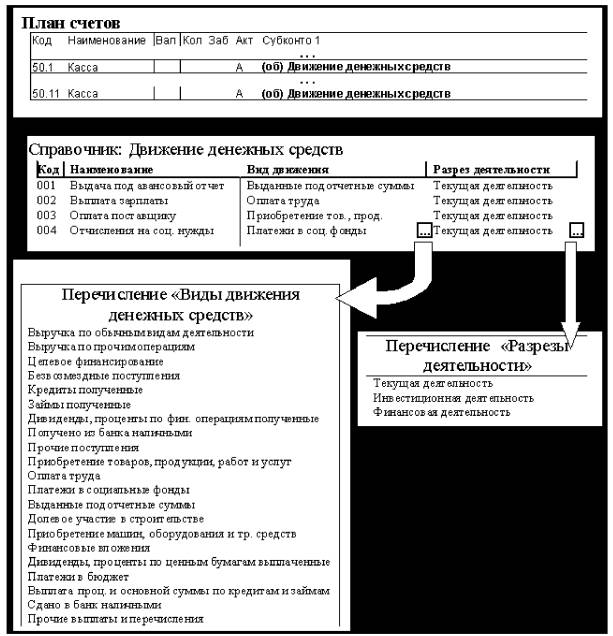

Организация аналитического учета

В целом по счету аналитический учет не ведется.

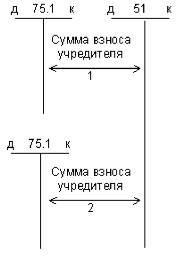

На субсчетах 50.1 и 50.11 аналитический учет ведется по субконто "Движение денежных средств". Схема организации аналитического учета на этих субсчетах показана на рис. 9-1.

Субконто вида "Движение денежных средств" соответствует одноименный справочник (меню: Справочники - Прочие - Движения денежных средств"). Каждый элемент справочника представляет собой описание одного вида движения денежных средств при помощи трех реквизитов "Наименование", "Вид движения" и "Разрез деятельности".

Данный справочник используется для ведения учета денежных средств в разрезе определенного списка видов движения, что необходимо для того, чтобы программа могла автоматически сформировать форму № 4 регламентированной отчетности: "Отчет о движении денежных средств".

Рис. 9-1. Организация аналитического учета на счете 50 "Касса"

Данный отчет о движении денежных средств содержит сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и в финансовой деятельности.

Сведения о движении денежных средств отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

В графу "Наименование" бухгалтер может вводить неограниченное число различных наименований, которые в процессе работы будут

выбираться для включения в кассовые и платежные документы.

В реквизитах "Вид движения" и "Разрез деятельности" выбираются соответствующие определяемому виду движения характеристики согласно требованиям регламентированной отчетности. Набор этих характеристик предопределен и представлен в компьютерной системе в виде перечислений "Виды движения денежных средств" и "Разрезы деятельности".

Вид субконто "Движение денежных средств" используется на субсчетах счета 50 "Касса", как "оборотный". Благодаря этому, система накапливает лишь обороты по данному субконто и не формирует итоги. Соответственно это позволит, используя стандартную отчетность, получать развернутые аналитические отчеты по видам движения денежных средств в кассе только по оборотам.

Ввод операций и проводок при помощи документов

Наиболее естественной формой работы бухгалтера является работа с первичными документами. Каждая бухгалтерская операция обусловливается или подтверждается некоторым первичным документом. Поэтому при ручной организации учета бухгалтер, как правило, выполняет два действия: выписывает или регистрирует документ, а затем отражает его основные показатели в учетных регистрах. Компьютерная программа позволяет совместить процесс ввода, регистрации первичного документа и формирования связанных с ним бухгалтерских проводок. Для этой цели в программе "1С: Бухгалтерия" предусмотрен режим ввода документов. Набор документов, их реквизитный состав, формы журналов для регистрации документов определяются в процессе конфигурирования программы.

Прежде чем перейти к рассмотрению порядка ввода документов, определим наиболее часто встречающиеся понятия и термины.

Вид (тип) документа. Все документы делятся на виды, каждый из которых предназначен для ввода и хранения специфической информации о хозяйственной операции определенного типа, например выдачи денег из кассы, поступления товарно-материальных ценностей на склад и т.п. Конфигурация предусматривает наличие заранее определенного набора форм документов. Расширить существующий набор видов документов можно лишь на этапе конфигурирования программы.

Документ может использоваться для нескольких целей:

• для ввода и сохранения информации первичного документа в компьютерной базе данных;

• для формирования бухгалтерских записей (проводок) и их сохранения в базе учетных данных;

• для формирования печатного образа документа, который может быть просмотрен, сохранен в компьютере или распечатан.

Не исключается использование документа для одной или двух из названных целей. Например, документ может быть предназначен для ввода информации и формирования проводок, но не иметь печатной формы, или наоборот, имея печатную форму, не предусматривать формирование проводок.

Полный список всех типов документов, входящих в конфигурацию, можно увидеть непосредственно в режиме ведения бухгалтерского учета. Для этого, находясь в журнале операций или в журнале документов "Общий", надо обратиться к функции "Ввести документ" (в журнале операций - комбинация клавиш Shift+F9, в журнале документов - клавиша Insert). В результате раскроется окно для выбора вида документа. В этом окне будет представлен полный список всех документов включенных в данную конфигурацию.

Форма диалога для ввода документа представляет собой экранную форму, содержащую поля для ввода реквизитов документа. Внешний вид формы документа, его свойства и состав полей определяются типом документа и, в общем случае, могут быть самыми разнообразными.

Документ может иметь две основные части: шапку и табличную часть.

К шапке относятся те реквизиты документа, которые являются общими для документа и могут принимать в документе только одно единственное значение. Каждый документ в табличной части имеет два обязательных реквизита - номер и дату.

В табличной части документа реквизиты могут иметь более одного значения. В общем случае табличная часть представляет собой совокупность строк одинаковой структуры. Каждая строка содержит значения реквизитов табличной части, например, список наименований товаров с указанием их количества, стоимости и др.

В некоторых документах табличная часть может использоваться как исходные данные для расчета общей суммы (например, общей стоимости выписанных по счету товаров).

Выяснить назначение каждого конкретного документа

можно в документации в книге "Описание типовой конфигурации" или

непосредственно в программе. Для этого надо обратиться к диалоговой форме

ввода документа и в панели инструментов нажать экранную кнопку с пиктограммой

![]() ("0писание").

("0писание").

Документ. Обычно когда говорят о наличии или отсутствии документа в системе компьютерного учета, то имеют в виду конкретный экземпляр документа со своим номером, датой, набором реквизитов.

Журнал документов. Является формой, предназначенной для регистрации информации о введенных документах. Каждая строка журнала представляет собой запись, содержащую наиболее существенные реквизиты, идентифицирующие документ: наименование, номер,дату и пр.

Как правило, за журналом закреплены определенные типы документов, которые могут быть в нем зарегистрированы. Например, для кассовых документов предусмотрен журнал с наименованием "Кассовая книга", этот журнал используется для регистрации документов двух типов - приходных и расходных кассовых ордеров.

Заметим, что один и тот же документ может одновременно регистрироваться не в одном, а в нескольких журналах. Однако в отличие от ручного учета ввод документа производится однократно, а компьютер самостоятельно осуществляет "разноску" записей о документе по разным журналам в соответствии с правилами, определенными при конфигурировании системы.

Запись о любом ранее введенном документе можно найти в журнале документов "Общий", хотя, помимо него, информация о документе может быть помещена и в другие специализированные журналы.

Далее подробнее остановимся на автоматизации ввода кассовых операций в типовой конфигурации программы "1С: Бухгалтерия". Для этого в программе предусмотрены документы "Приходный кассовый ордер" и "Расходный кассовый ордер".

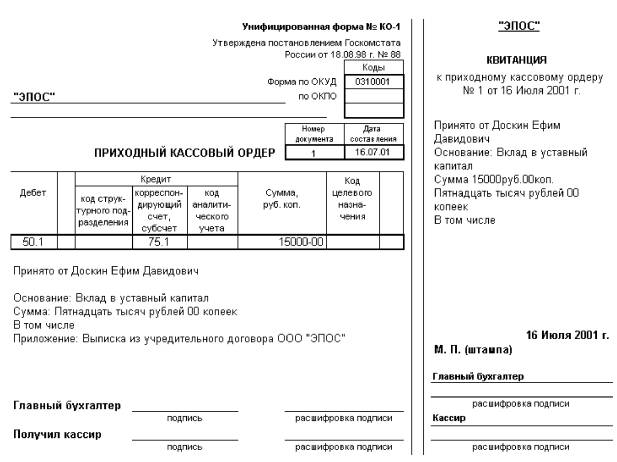

Документ "Приходный кассовый ордер"

Рассмотрим порядок отражения кассовых операций с использованием документов типовой конфигурации на конкретном примере.

Задача 9-1

16 июля 2001г. в кассу предприятия учредителями - физическими лицами в качестве взносов в уставный капитал были внесены суммы, приведенные в табл. 9-1.

Таблица 9-1 Денежные взносы учредителей в уставный капитал

| Учредитель |

Сумма (руб.) |

Дата |

Документ |

| Доскин Д.Е. |

15 000.00 |

16.07.2001 |

Приходный кассовый ордер №1 |

| Чурбанов В.А. |

12 500.00 |

16.07.2001 |

Приходный кассовый ордер №2 |

| Шурупов Е.Л. |

10 000.00 |

16.07.2001 |

Приходный кассовый ордер №3 |

| ИТОГО: |

37 500.00 |

Ввод документа

Для решения поставленной задачи требуется отразить поступление (приход) денежных средств от учредителей в кассу. Для этого можно воспользоваться документом "Приходный кассовый ордер".

Обращение к форме диалога для ввода документа может быть выполнено различными способами.

Наиболее универсальный способ - открыть журнал операций и из него обратиться к режиму ввода нового документа при помощи пиктограммы, нажатием комбинации клавиш Shift+F9 или через меню "Действия - Ввести документ".

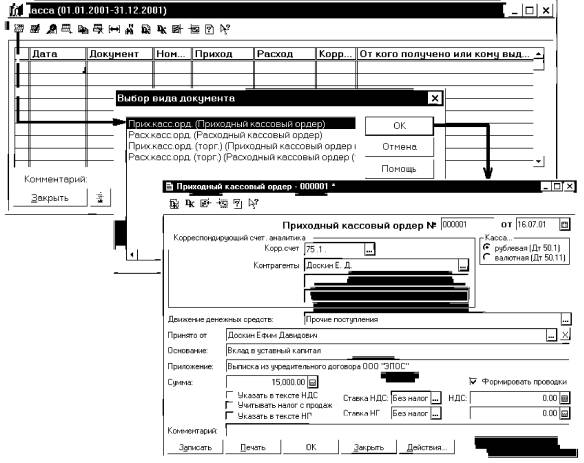

На экране развернется большой список, содержащий все виды документов. Из него нужно выбрать интересующий документ "Приходный кассовый ордер" и далее произвести ввод информации путем заполнения предложенной экранной формы документа.

Второй способ - воспользоваться меню "Документы-Приходный кассовый ордер".

Третий способ - обратиться к документу из специализированного

журнала "Кассовая книга". Для этого сначала необходимо раскрыть

окно с этим журналом (например, через меню "Журналы-Касса").

Ввод нового документа осуществляется при помощи пиктограммы ![]() , нажатием клавиши Insert

или через меню "Действия-Новый". В данном случае будет предложен

ограниченный список, включающий только те документы, которые регистрируются

в текущем журнале.

, нажатием клавиши Insert

или через меню "Действия-Новый". В данном случае будет предложен

ограниченный список, включающий только те документы, которые регистрируются

в текущем журнале.

После выбора первого из перечисленных типов документов раскроется соответствующая ему диалоговая форма. Пример обращения к форме документа и последующего ее заполнения показан на рис. 9-2. Дадим некоторые пояснения к порядку заполнения формы.

Рис. 9-2. Ввод документа "Приходный кассовый ордер №1"

Первое поле предназначено для ввода номера документа. Первому документу автоматически присваивается номер "000001". Это поле может быть откорректировано, однако в нашем случае в этом нет необходимости. Во втором поле проставляем дату документа, которая должна соответствовать дате поступления денежных средств в кассу.

В поле "Касса" необходимо выбрать тип кассы: рублевая или валютная. Этот реквизит определяет дебетуемый счет (50.1 или 50.11). Если выбран тип кассы "валютная", то следует также выбрать валюту, в которой будет сформирован кассовый ордер.

Поле "Корр. счет, субсчет"

предназначено для ввода счета, корреспондирующего по кредиту со счетом 50

"Касса". Оно содержит кнопку ![]() . Это значит, что

данное поле заполняется путем выбора значения из списка, выдаваемого после

нажатия на указанную кнопку. В нашем случае деньги в кассу поступают в счет

погашения задолженности учредителей, таким образом, в качестве корреспондирующего

счета необходимо выбрать счет 75.1 "Расчеты с учредителями по вкладам

в уставный (складочный) капитал".

. Это значит, что

данное поле заполняется путем выбора значения из списка, выдаваемого после

нажатия на указанную кнопку. В нашем случае деньги в кассу поступают в счет

погашения задолженности учредителей, таким образом, в качестве корреспондирующего

счета необходимо выбрать счет 75.1 "Расчеты с учредителями по вкладам

в уставный (складочный) капитал".

В зависимости от выбранного корреспондирующего счета ниже появятся поля для

ввода аналитических объектов, в разрезе которых ведется учет на выбранном

счете. На счете 75.1 аналитический учет ведется в разрезе контрагентов, поэтому

программа автоматически включает в документ поле для ввода реквизита "Контрагенты".

Это поле заполняется путем выбора значения из соответствующего справочника,

обращение к которому осуществляется нажатием кнопки ![]() .

.

Поскольку на счете не предусмотрено других аналитических разрезов, то ненужные поля становятся блеклыми и недоступными для ввода информации.

В графе "Движение денежных средств" необходимо выбрать вид движения денежных средств.

Графа "Принято от" заполняется либо вручную, либо путем выбора значения из справочника "Сотрудники".

В поле "Сумма" вводится сумма, полученная от учредителя.

Поскольку данная сумма не включает налог на добавленную стоимость (НДС), и налог с продаж (НП) то необходимо проследить, чтобы не были установлены флаги "Указать в тексте НДС" и "Учитывать налог с продаж". Кроме того, в поле "Ставка НДС" необходимо установить нулевое значение, в противном случае программа рассчитает сумму НДС в соответствии с установленной ставкой.

Важным элементом управления является флаг "Формировать проводки". Если данный флаг установлен, то по окончании ввода документа программа автоматически сформирует проводку по приходу в кассу денежных средств: дебет счета 50.1 и кредит счета 75.1.

В поле "Основание" указывается основание поступления денег в кассу: "Вклад в уставный капитал".

В поле "Приложение" перечисляются документы, прилагаемые к приходному кассовому ордеру: "Выписка из учредительного договора 000 "ЭПОС".

Печать документа

Выведя на экран печатную форму документа, бухгалтер должен проверить правильность составления документа. Если документ сформирован верно, все поля заполнены правильно, то можно распечатать данный документ на принтере нажатием соответствующей пиктограммы стандартной панели инструментов.

Экземпляр приходного кассового ордера, подписанный главным бухгалтером и кассиром, остается в архиве бухгалтерии, а квитанция выдается на руки лицу, внесшему наличные в кассу.

Сохранение и проведение документа

После окончания печати документа окно с печатной формой можно закрыть, а также завершить процесс ввода документа нажатием кнопки Ok в диалоговой форме ввода документа.

Прежде чем завершить данный режим работы, программа выдаст два запроса:

"Сохранить документ?" - положительный ответ приведет к сохранению документа в базе данных, кроме того, во все журналы, предусмотренные для документа данного типа, будут внесены записи о наличии документа.

"Провести документ?" - положительный ответ на этот вопрос приведет к проведению документа, то есть будут сформированы проводки, предусмотренные данным документом, и помещены в базу учетных данных. При этом документ получает статус "Проведенный".

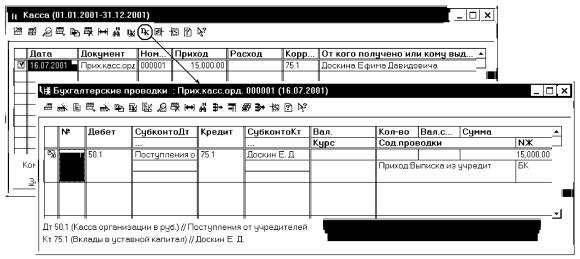

После завершения операции ввода нового документа увидим, что в окне журнала "Касса" появилась первая запись о введенном документе "Приходный ордер №1".

| Дата |

Документ |

Номер |

Приход |

Расход |

Корр. Счет |

От кого получено или кому выдано |

| 16.07.2001 |

Прих.орд. |

000001 |

15,000.00 |

75.1 |

Доскина Ефима Давидовича |

|

Данный документ является проведенным, о чем свидетельствует

пиктограмма ![]() , размещенная слева от

записи. Следовательно, этому документу соответствует операция, содержащая

проводки.

, размещенная слева от

записи. Следовательно, этому документу соответствует операция, содержащая

проводки.

Проводки документа

Находясь в журнале документов, можно быстро перейти от документа к порожденным им операции и проводкам. Для этого, как показано на рис. 9-3, следует установить курсор на интересующем документе и посредством меню "Действия - Проводки операции" или соответствующей пиктограммы обратиться к проводкам документа.

В раскрывшемся окне журнала операций увидим, что данному документу соответствует операция, которая включает одну проводку. В меню "Действия" включены еще несколько функций, обеспечивающих обращение к проводкам документа:

Открыть операцию - открывает операцию, порожденную документом, для просмотра и редактирования проводок. Отметим, что функция редактирования проводок может быть открыта или закрыта для каждого конкретного документа. Управление данной функцией осуществляется на уровне конфигурирования.

Рис. 9-3. Обращение к проводкам документа из журнала "Касса"

Перейти в журнал операций - осуществляет переход в журнал операций, причем курсор автоматически устанавливается на операцию, порожденную документом.

Перейти в журнал проводок - осуществляет переход в журнал проводок, причем курсор автоматически устанавливается на первой проводке, порожденной данным документом.

Также возможна обратная последовательность действий. Находясь в журнале проводок или операций, можно быстро перейти к документу, породившему эти записи. К методам работы с журналами проводок и операций мы будем неоднократно обращаться в последующих разделах.

Ввод документов методом копирования

Пока введен лишь первый документ из трех однотипных документов по приходу денежных средств от учредителей.

Ввод нового документа может быть осуществлен путем копирования существующего документа, что позволит сократить объем вводимой информации. Для этого необходимо обратиться к журналу документов и выполнить следующие действия:

• найти строку с документом, подлежащим копированию, и поместить на нее курсор;

• нажать клавишу F9 или выбрать пункт меню "Действия - Копировать";

• отредактировать реквизиты документа;

• напечатать документ нажатием экранной кнопки Печать;

• сохранить документ и проводки нажатием экранной кнопки Ok и положительно ответить на запрос программы о сохранении документа и формировании проводок.

Описанные действия понадобится выполнить два раза - для ввода приходного ордера №2 на сумму 12 500 руб. от Чурбанова В.А. и приходного ордера №3 на сумму 10 000 руб. от Шурупова Е.Л.

Результаты ввода приходных кассовых документов

Действия, выполненные бухгалтером, приведут к следующим результатам.

1. Сформированы приходные кассовые ордера №№ 1-3 и квитанции к ним, которые распечатаны и сохранены в компьютерной базе данных.

2. В журнале документов "Касса" и "Общий" зарегистрированы записи о документах, датированные 16.07.2001, в которых указаны наиболее важные реквизиты документов.

| Дата |

Документ |

Номер |

Приход |

Расход |

Корр. Счет |

От кого получено или кому выдано |

| 16.07.2001 |

Прих.орд. |

1 |

15 000.00 |

75.1 |

Доскина Е. Д. |

|

| 16.07.2001 |

Прих.орд. |

2 |

12 500.00 |

75.1 |

Чурбанова В. А. |

|

| 16.07.2001 |

Прих.орд. |

3 |

10 000.00 |

75.1 |

Шурупова Е. Л. |

3. В журнале операций зарегистрирована запись о документе, датированная 16.07.2001, в которой указано:

| Журнал операций (01.01.2001-31.12.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 16.07.2001 |

Прих.орд. |

000001 |

Поступление в кассу: Вклад в уставный капитал |

15 000.00 |

|

| 16.07.2001 |

Прих.орд. |

000002 |

Поступление в кассу: Вклад в уставный капитал |

12 500.00 |

|

| 16.07.2001 |

Прих.орд. |

000003 |

Поступление в кассу: Вклад в уставный капитал |

10 000.00 |

|

4. На основании документа (операции) сформированы проводки, которые зарегистрированы в журнале проводок.

| Дт |

СубконтоДт |

Кт |

СубконтоКт |

Вал... |

Кол-во |

Вал.Сум |

Сумма |

|

| Курс |

Содержание операции |

№Ж |

||||||

| Содержание проводки |

||||||||

| 50.1 |

Поступл. от учр. |

75.1 |

Доскин Е.Д. |

15 000.00 |

||||

| Поступл. в кассу: Вклад в устав. |

бк |

|||||||

| Приход: Выписка из учред |

||||||||

| 50.1 |

Поступл. от учр. |

75.1 |

Чурбанов В.А |

12 500.00 |

||||

| Поступл. в кассу: Вклад в устав. |

БК |

|||||||

| Приход: Выписка из учред |

||||||||

| 50.1 |

Поступл. от учр. |

75.1 |

Шурупов Е.Л. |

10 000.00 |

||||

| Поступл. в кассу: Вклад в устав. |

бк |

|||||||

| Приход: Выписка из учред |

||||||||

5. В компьютере сохранены формы ввода первичных документов. Они доступны для просмотра и корректировки. Их вызов может быть осуществлен из журналов операций, проводок и журнала "Касса" двойным щелчком мыши по соответствующей записи.

Формирование и печать кассовой книги

Помимо рассмотренной регистрации кассовых документов в журнале "Касса" в типовой конфигурации программы "1С: Бухгалтерия" предусмотрен режим печати ежедневного отчета кассира, представляющего собой один лист кассовой книги. Допускается использовать распечатанные на компьютере листы для последующего формирования кассовой книги.

Данный отчет составляется программой на основании проводок по счету 50 "Касса". Рассмотрим порядок формирования ежедневного отчета кассира на следующем примере.

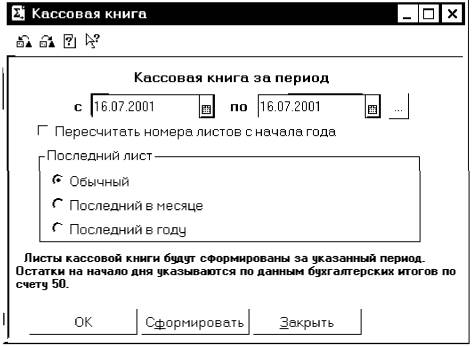

Задача 9-2

16.07.2001 на конец рабочего дня необходимо сформировать два экземпляра листа кассовой книги (отчета кассира), отражающего кассовые операции за день. Первый экземпляр предназначен для передачи главному бухгалтеру, второй экземпляр, подписанный главным бухгалтером, остается у кассира.

Для формирования требуемого отчета необходимо обратиться к нему через меню "Отчеты - Кассовая книга", или, находясь в журнале "Касса", нажать экранную кнопку Кассовая книга. На экран выдается запрос настройки параметров данного отчета. Форма запроса показана на рис. 9-4.

В окне настройки параметров обязательно указывается период, за который необходимо сформировать отчет.

Рис. 9-4. Окно настройки параметров отчета "Кассовая книга"

В соответствии с установленным порядком, на каждый кассовый день оформляется отдельный вкладной лист кассовой книги (отчета кассира).

Флажок "Пересчитать номера листов с начала года" задает режим нумерации листов. Если он установлен, то программа пересчитывает листы с начала года, а если не установлен, то нумерация листов за указанный период начинается с ближайшего номера листа к дате начала периода, для чего используется константа "Номер листа кассовой книги".

Переключатель "Последний лист" устанавливает режим обработки последнего листа кассовой книги, формируемой за указанный период. Если переключатель находится в положении "Обычный", то последний лист не отличается от предыдущих.

Если переключатель установлен в положение "Последний день месяца", то на последнем листе будет указано количество листов книги за последний месяц, который входит в заданный в отчете период.

Если же последний день кассовой книги обрабатывается как последний день в году, то, помимо количества листов за последний месяц, на этом листе указывается общее количество листов кассовой книги за год.

Важной особенностью кассовой книги является то, что она строится единой для рублевых и валютных кассовых ордеров, при этом в кассовую книгу также попадают записи о переоценке наличных валютных средств.

Если в организации ведется касса в валюте, то в листах кассовой книги остатки на начало и конец периода будут показаны развернуто по каждой валюте.

После указания необходимых параметров для формирования отчета можно нажать кнопку Ok или кнопку Сформировать. Сформированный отчет открывается в виде табличного документа, который может затем быть выведен на печать.

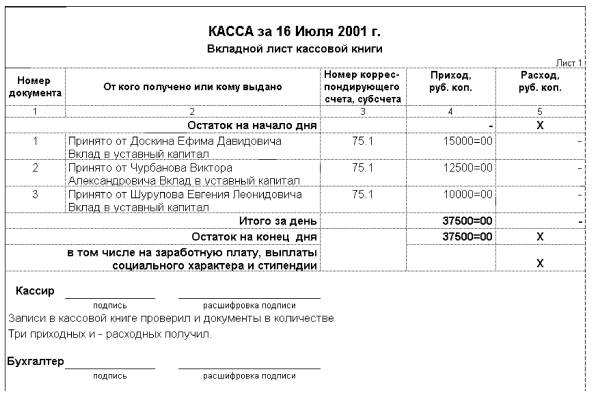

Сформированный отчет содержит остатки на начало дня по счету 50, все проводки по этому счету за день, а также итоговые обороты и остаток на конец дня.

Для каждой кассовой операции, включенной в отчет, приводится дата, описание операции, корреспондирующий счет, сумма и наименования субконто, если по корреспондирующему счету ведется аналитический учет. Записи в отчете представлены в хронологическом порядке.

Операции по расчетному счету

Учетная процедура

Между предприятиями, учреждениями, организациями расчеты осуществляются преимущественно в безналичной форме. Безналичные расчеты производятся путем перечисления (перевода) денежных средств с расчетного счета плательщика на счет получателя с помощью кредитных или расчетных банковских операций. При этом соответствующие учреждения банков выступают посредниками в расчетах между организациями.

Расчетные счета в банках открываются предприятиями, являющимися юридическими лицами и имеющими самостоятельный баланс.

Банк присваивает предприятию номер расчетного счета. Расчетный банковский счет используется предприятием для приема и передачи наличных денежных средств, осуществления всех видов безналичных расчетов: поступление денежных средств за реализацию готовой продукции, выполненные работы и услуги, ссуды, кредиты, оплата поставщикам, погашение задолженности в бюджет и др. На расчетном счете аккумулируются свободные денежные средства предприятия.

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы. Наиболее распространенными из них являются: объявление на взнос наличными, чек, платежное поручение.

Предприятие в установленные сроки, а чаще всего - ежедневно, получает от банка выписку со своего расчетного счета, которая содержит перечень операций, произведенных за определенный период времени с указанием зачисленных и списанных сумм. К выписке банка прилагаются документы, полученные от самого предприятия, а также от других предприятий и организаций, на основании которых произведены операции.

Для учета наличия и движения денежных средств на банковских расчетных счетах используется активный счет 51 "Расчетный счет". Дебетовое сальдо счета показывает текущий остаток свободных денежных средств предприятия. Суммы зачисленных на расчетный счет денежных средств, поступление наличных денег из кассы отражаются по дебетовой стороне счета 51. Списание сумм с расчетного счета, а также суммы, полученные предприятием наличными в кассу, отражаются по кредитовой стороне счета. Основанием для бухгалтерских записей является выписка с расчетного счета.

Настройка плана счетов

Бухгалтерский учет денежных средств на банковских счетах ведется на балансовом счете 51 "Расчетный счет". Прежде чем приступать к вводу операций по банку, необходимо предварительно выяснить существующую настройку плана счетов и аналитики для данного счета, подготовить требующуюся справочную информацию.

В плане счетов обратимся к строке, содержащей описание параметров счета 51.

| Код |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

| 51 |

Расчетный счет |

А |

БанковскиеСчета |

Дв.ден. средств |

||||

Настройка счета 51 свидетельствует, что данный счет:

• не имеет субсчетов,

• объявлен активным,

• на счете ведется аналитический учет в разрезе двух субконто: "БанковскиеСчета" и "Виды движения денежных средств".

Первому виду субконто соответствует справочник "Банковские счета организации", содержащий реквизиты банков и расчетных счетов организации. Данный аналитический разрез позволяет вести учет наличия и движения денежных средств предприятия по каждому расчетному счету. Такая организация аналитического учета уместна в том случае, если организация ведет расчетные операции с использованием нескольких банковских счетов.

Организация учета по второму виду субконто позволяет вести аналитический учет в разрезе видов движения денежных средств и формировать регламентированную отчетность.

Организация аналитического учета

Наличие аналитического учета на счете 51 предполагает, что при вводе операций или проводок, затрагивающих данный счет, потребуется обязательно определять вид движения денежных средств, а также один из возможных расчетных счетов, используемых предприятием. Очевидно, такая организация аналитического учета целесообразна в том случае, если предприятие осуществляет расчеты с использованием нескольких банковских счетов. В случае если предприятие имеет один расчетный счет в банке, данная настройка является избыточной. Предположим, что мы столкнулись именно с такой ситуацией, когда у предприятия имеется один расчетный счет.

В этом случае можно внести изменение в существующую настройку плана счетов. Для этого потребуется обратиться к режиму конфигурирования и удалить из плана счетов ссылку на субконто "Расчетные счета". Однако никогда не стоит спешить что-то удалять. Вполне разумно поступить по-иному: оставить настройку без изменения, а в список субконто внести значение единственного расчетного счета, которым пользуется предприятие. Если же учитывать перспективу, то вполне резонно предположить, что в недалеком будущем у организации могут появиться новые расчетные счета в других банках. Тогда этот список можно будет пополнить новой информацией, и при этом ничего не придется менять ни в настройке системы, ни в ранее введенных проводках.

В связи с этим сопоставим затраты усилий при двух разных подходах.

Если не вносить изменения в настройку, то в период, пока организация имеет один расчетный счет, всякий раз при вводе банковских операций понадобится, помимо выбора счета 51, выбирать из списка субконто содержащееся в нем единственное значение расчетного счета. Зато при переходе к использованию нескольких банковских счетов не придется выполнять никаких дополнительных действий, кроме занесения в справочник информации о новом расчетном счете.

Если пойти по пути внесения изменений в существующую настройку, то первоначально в режиме конфигурирования придется выполнить удаление признака аналитического учета, установленного для счета 51. После этого при вводе операций с расчетным счетом не понадобится осуществлять выбор расчетного счета. Однако если предприятие станет вести расчеты с использованием нескольких банковских счетов, то придется произвести реорганизацию существующего плана счетов путем добавления на счет 51 новых субсчетов или ранее удаленного субконто. Но это только часть проблемы, поскольку на счете 51 к тому времени будут накоплены остатки и обороты, в журналах будут храниться операции, в которых на счете 51 аналитический учет ведется только в разрезе видов движения денежных средств. В результате понадобится выполнить достаточно трудоемкие действия по переводу ранее введенных проводок на новую систему аналитического учета.

Ввод справочной информации

Принятая организация аналитического учета требует заполнения справочника "Банковские счета", который предназначен для хранения банковских реквизитов предприятия.

Данный справочник может быть заполнен разными способами.

1. При первом запуске программа предлагает заполнить форму с основными сведениями об организации. Среди этих сведений есть и банковские реквизиты. Если они были введены, то попадают в качестве первого элемента (первого банковского счета) в справочник банковских счетов.

2. К справочнику "Банковские счета" можно обратиться через меню "Справочники - Банковские счета" или "Операции - Справочники -Банковские счета" и выполнить ввод информации обо всех банковских счетах, используемых организацией.

3. При вводе документов или операций, использующих балансовый счет 51, программа предложит выбрать аналитический объект из справочника "Банковские счета". Если в справочнике нет информации об интересующем счете или вообще отсутствует информация, можно произвести ввод нового элемента справочника, не выходя изданного режима работы.

Рассмотрим порядок ввода информации о банковском счете предприятия в бухгалтерскую систему.

Задача 9-3

Предприятие "ЭПОС" имеет один расчетный счет в банке "Мирный". В платежных документах указываются следующие банковские реквизиты.

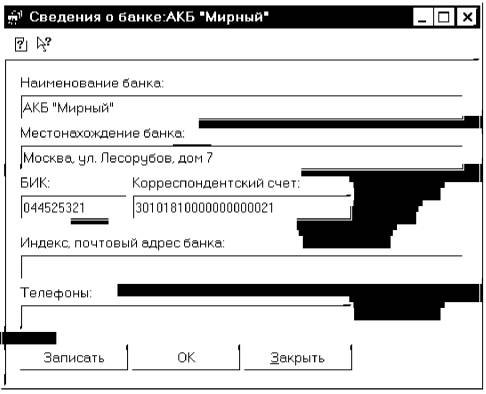

Наименование банка: АКБ "Мирный"

Адрес: Москва, ул. Лесорубов, дом 7

БИК: 044525321

Корр. счет: 30101810000000000021

Расчетный счет: 40702810944230000123

Для организации компьютерного учета банковских операций необходимо в состав справочной информации бухгалтерской системы ввести банковские реквизиты предприятия.

Для решения указанной задачи обратимся к справочнику "Банковские счета" через меню "Справочники - Банковские счета".

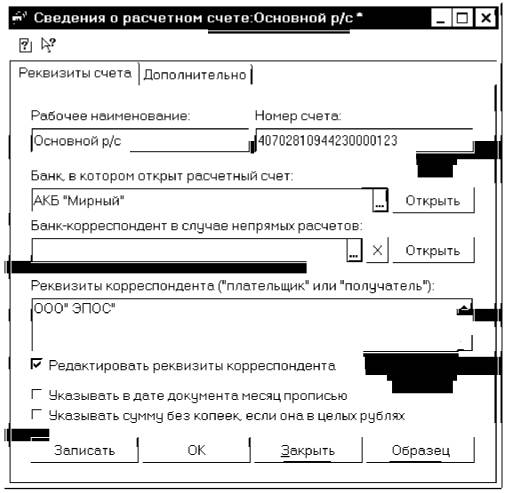

На рис. 9-5 показано, как выглядит экранная форма для ввода элемента справочника "Банковские счета". Рассмотрим порядок заполнения этой формы.

Форма содержит две закладки "Реквизиты счета" и "Дополнительно".

На закладке "Реквизиты счета", представленной на рис.9-5, указываются наиболее важные сведения о банковском счете. К ним относятся: наименование счета (идентификатор), номер банковского счета, наименование банка организации.

В реквизите "Наименование" вводится наименование расчетного счета. Это наименование служит для идентификации расчетного счета в справочнике. Именно это наименование будет фигурировать в проводках, операциях, документах, отчетах. В связи с этим важно определить единый порядок присвоения имен банковским счетам. В качестве наименований могут фигурировать такие, как "Основной Р/С", "Валютный счет", "Вспомогательный". Также в качестве наименований расчетных счетов можно рекомендовать использовать наименования банков, в которых они открыты, например: "Мирный", "Столичный".

Рис. 9-5. Форма ввода элемента справочника "Банковские счета"

Установка флажка "Указывать в дате документа месяц прописью" позволяет при формировании печатной формы платежного документа указывать месяц прописью.

При установке флажка "Указывать сумму без копеек, если она в целых рублях" в печатной форме документа не указываются копейки, если сумма целая в рублях.

Реквизит "Банк, в котором открыт расчетный счет" заполняется путем выбора необходимой записи из справочника "Банки".

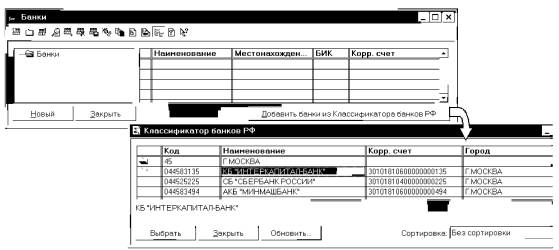

В свою очередь, справочник "Банки", можно пополнить либо вручную, либо выбрать из классификатора банков РФ, как это представлено на рис. 9-6. Второй вариант, несомненно, предпочтительнее, так как он позволяет избежать ошибок в заполнении реквизитов конкретного банка при его добавлении в справочник.

Рис. 9-6. Редактирование справочника "Банки"

Однако, не каждый пользователь имеет возможность пополнения справочника "Банки" через классификатор банков РФ, поскольку для этого необходимо быть либо подписанным на рассылку диска "Информационно-технологическое сопровождение программ "1С: Предприятие", либо иметь возможность доступа в Интернет к сайту агентства "Росбизнесконсалтинг", поэтому рассмотрим порядок добавления записей в данный справочник вручную.

На рис. 9-7 показана форма справочника "Банки" после ввода в него информации о банке "Мирный".

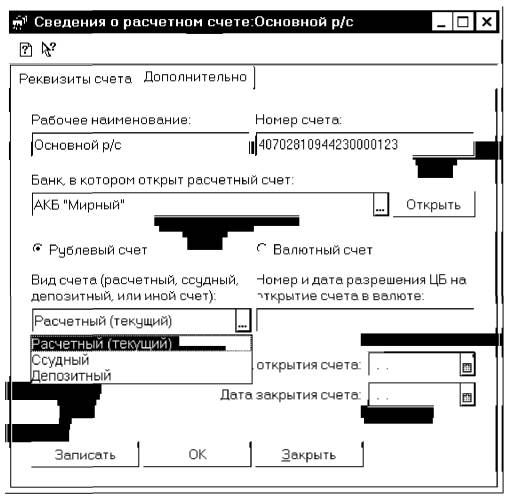

На закладке "Дополнительно", представленной на рис.9-8, указываются дополнительные сведения о счете, которые используются при формировании справок о счетах для налоговой инспекции.

При вводе нового счета в справочник для него устанавливаем тип "Рублевый". Ниже необходимо выбрать вид счета, который может принимать одно из следующих значений: расчетный (текущий), ссудный, депозитный; в рассматриваемом примере необходимо установить вид счета "расчетный (текущий)".

Если вводится информация о валютном счете, то следует указать тип "Валютный". В реквизите "Счет открыт" указывается дата открытия данного счета.

Рис. 9-7. Экранная форма ввода сведений о банке

При закрытии счета заполняется реквизит "Счет закрыт". Сведения о счетах, закрытых в текущем отчетном периоде, попадают в соответствующие справки.

Рис. 9-8. Дополнительные сведения об открытом в банке счете

При нажатии на кнопку Ok выполняется контроль номера счета, номеров корреспондентских счетов и БИК основного и расчетного банка: проверяется разрядность номеров счетов, корсчетов и БИК, а также по специальному алгоритму проверяется правильность указания этих номеров. В случае обнаружения ошибки, программа выдаст соответствующее сообщение в окно сообщений. Несмотря на это, информация о банковском счете все равно будет записана в справочник.

Сдача наличных денежных средств на расчетный счет

Учетная процедура

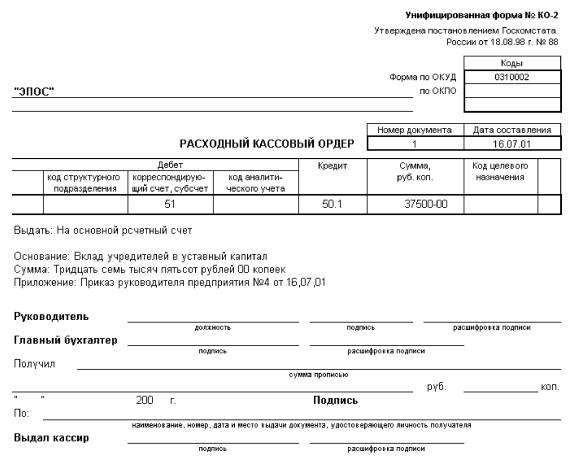

Сдача наличных на расчетный счет производится по приказу руководителя предприятия. В бухгалтерии предприятия на основании приказа выписывается расходный кассовый ордер, в котором указывается сумма наличных, сдаваемая на расчетный счет.

При сдаче денег в операционном отделе банка кассиром заполняется объявление на взнос наличными, квитанция и ордер. Объявление на взнос наличными остается в банке, квитанция выдается банковским работником на руки лицу, внесшему наличные на расчетный счет, в подтверждение получения данной суммы. Квитанция сдается в бухгалтерию, где хранится вместе с расходным ордером и копией листа кассовой книги. При выдаче бухгалтеру (кассиру) выписки с расчетного счета к ней прикладывается ордер - как документ, подтверждающий зачисление денежных средств на расчетный счет предприятия.

В бухгалтерии предприятия делается запись в кассовую книгу, включающая содержание операции по ордеру, с указанием корреспондирующего счета - 51 "Расчетный счет" и суммы расхода. Расходный кассовый ордер регистрируется в журнале регистрации.

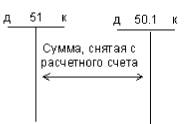

Сумма наличных, сданная на расчетный счет, отражается в бухгалтерском учете проводкой в дебет счета 51 "Расчетный счет" и кредит счета 50 "Касса".

Использование документа "Расходный кассовый ордер"

Рассмотрим порядок отражения в компьютерной бухгалтерии операций по сдаче наличных на расчетный счет в банке на следующем примере.

Задача 9-4

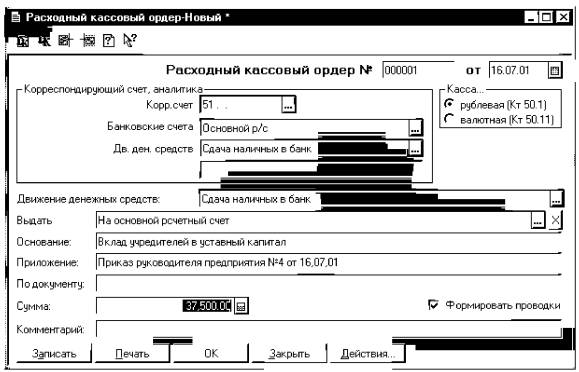

По приказу руководителя предприятия №4 от 16.07.01 кассиром производится сдача наличных денежных средств, полученных в качестве вклада учредителей, в размере 37 500 руб. на расчетный счет № 40702810944230000123 в АКБ "Мирный". Необходимо данный факт хозяйственной деятельности отразить в компьютерном учете.

Выписку расходного кассового ордера следует выполнить с использованием документа "Расходный кассовый ордер", входящего в типовую конфигурацию программы. Диалоговая форма ввода документа показана на рис. 9-9.

Первое поле предназначено для ввода номера документа. Автоматически первому документу присваивается номер "000001". Во втором поле указывается дата документа, которая должна соответствовать дате сдачи наличных на расчетный счет.

В поле "Касса" необходимо выбрать тип кассы: рублевая или валютная. Этот реквизит определяет кредитуемый счет (50.1 или 50.11). Если выбран тип кассы "валютная", то следует также выбрать валюту, в которой будет сформирован кассовый ордер.