Глава 5. Формирование уставного капитала

Глава 5. Формирование уставного капитала

Форма ввода бухгалтерской операции

Форма ввода бухгалтерских проводок

Ввод проводок методом копирования

Обсуждаемые вопросы

• Каково соотношение понятий "операция" и "проводка"?

• Как ввести новую операцию?

• Как и в каких целях следует выполнять копирование операций и проводок?

• Какие существуют способы просмотра операций и проводок?

• Почему после ввода операций список операций может оказаться пустым?

• Как суммы операций и проводок влияют на бухгалтерские итоги?

• Как установить или изменить режимы расчета суммы операции?

Процесс хозяйственной деятельности предприятия можно представить в виде последовательности выполняемых им хозяйственных операций: приобретение или продажа хозяйственных средств, оплата труда работников, расчеты с персоналом, филиалами и контрагентами и многие другие. В результате выполнения операций происходит постоянное изменение состояния средств, превращение их из одних видов в другие.

Бухгалтерские операции оформляются в виде бухгалтерских записей или проводок.

Проводка - элементарное действие, отражающее изменение состояния хозяйственных средств - их увеличение или уменьшение на счетах бухгалтерского учета с соблюдением принципа двойной записи. Принцип двойной записи состоит в том, что каждая элементарная операция, выраженная в суммовом виде, отражается в учете на двух счетах, дебетуя один и кредитуя другой. Например, предприятием закуплены материалы на сумму 100.00 руб., значит, на эту сумму увеличился счет материалов, но уменьшился счет денежных средств.

В компьютерном учете хозяйственные операции отражаются в журнале проводок. Часто говорят, что набор всех проводок составляет базу данных бухгалтерского учета. Следует понимать, что при компьютерном ведении учета журнал проводок является единственным регистром, в котором фиксируется учетная информация. Любые другие формы ввода информации, например, в виде документов или операций не считаются отраженными в учете до тех пор, пока на их основе не будут сформированы проводки и размещены в журнале проводок.

Нередко одна хозяйственная операция порождает не одну, а несколько проводок. С точки зрения правильности отражения операций в учете достаточно было бы просто ввести проводки, что привело бы к изменению состояния счетов и правильному отражению хозяйственной операции. Однако часто важно знать, какими операциями вызвано появление тех или иных проводок. В этой связи в программе "1С: Бухгалтерия" предусмотрен двухуровневый режим ввода операций и проводок. Сначала вводится операция, а затем вводятся относящиеся к ней проводки. Причем, операция может состоять из одной проводки.

Таким образом, работая с программой "1С: Бухгалтерия", под операцией будем понимать, с одной стороны, некоторый факт хозяйственной деятельности, фиксируемый в виде записи в журнале операций, а с другой стороны, набор проводок, относящихся к этой операции. Причем не исключается такая ситуация, когда имеется запись об операции, но ей не соответствует никаких проводок, то есть такая операция или документ не порождают проводок.

В программе "1С: Бухгалтерия" существует много разнообразных способов ввода операций и проводок, различающихся степенью автоматизации. Самым простым способом и наименее автоматизированным является ручной режим ввода. Именно с этого режима начнем знакомство с методами отражения хозяйственных операций в компьютерном учете.

Форма ввода бухгалтерской операции

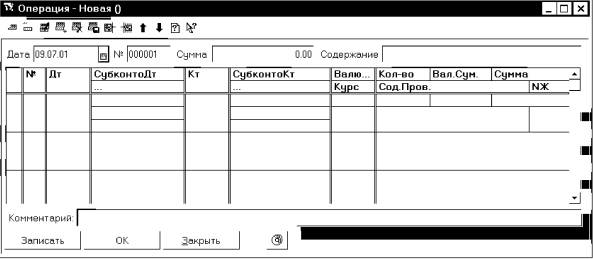

Для ввода новой бухгалтерской операции необходимо обратиться к окну ввода операций, что проще всего сделать при помощи нажатия мышью на соответствующую пиктограмму или через меню "Операции -Журнал операций". В рабочем окне программы развернется новое окно со списком операций показанное на рис. 5-1. При первоначальном обращении к этому окну список операций естественно будет пустым. Но и при последующих обращениях к нему после ввода операций, этот список также может оказаться без записей.

Рис. 5-1. Форма журнала операций

В списке будут отражены те операции, даты которых

попадают в установленный временной интервал видимости операций. При

обращении к журналу операций, интервал видимости автоматически устанавливается

таким, как это определено в настройке программы. Установленный интервал видимости

отображается в заголовке окна (в скобках после названия журнала). Для изменения

интервала видимости необходимо выбрать пункт меню "Действия - Интервал"

или нажать кнопку ![]() на панели инструментов

окна журнала. На экран будет выдан соответствующий запрос на изменение дат

начала и конца интервала видимости. Табличная часть экранной формы журнала

содержит следующий набор реквизитов, характеризующих операцию:

на панели инструментов

окна журнала. На экран будет выдан соответствующий запрос на изменение дат

начала и конца интервала видимости. Табличная часть экранной формы журнала

содержит следующий набор реквизитов, характеризующих операцию:

• "Дата" — дата регистрации операции (документа);

• "Время" — время регистрации операции (документа);

• "Документ" — наименование вида документа, которому принадлежит операция. Если операция вводилась вручную, то она принадлежит документу специального вида — "Операция".

• "Номер" — номер операции (документа). Номера операций являются фактически номерами документов, которым они принадлежат. Операции, введенные вручную, соответственно имеют отдельную нумерацию, как принадлежащие документам специального вида "Операция".

• "Содержание" — краткое описание содержания операции;

• "Сумма" — сумма операции. Данное значение задается пользователем при вводе операции или рассчитывается автоматически при формировании операции документом. Сумма операции никак не влияет на бухгалтерские итоги и служит только в качестве дополнительного комментария к операции.

Самая левая графа журнала операций является служебной и отражает одно из возможных состояний операции.

![]() Операция

введена вручную.

Операция

введена вручную.

![]() Операция

сформирована документом, причем документ не проведен.

Операция

сформирована документом, причем документ не проведен.

![]() Операция

сформирована документом, и документ уже проведен.

Операция

сформирована документом, и документ уже проведен.

![]() Операция,

ранее введенная, помечена на удаление

Операция,

ранее введенная, помечена на удаление

Форма ввода бухгалтерских проводок

Попытка ввода в журнал операций новой строки приведет к тому, что на экране развернется новое окно, которое содержит поля для ввода реквизитов операции и составляющих ее проводок.

Рис. 5-2. Окно ввода проводок операции

Окно для ввода проводок операции показано на рис. 5-2. В окне имеются две области ввода реквизитов. В верхней части вводятся реквизиты, являющиеся общими для всех проводок операции. В их состав входят:

Дата — дата совершения хозяйственной операции;

Номер — номер операции. Номера операций являются фактически номерами документов, которым они принадлежат. Операции, введенные вручную, соответственно имеют отдельную нумерацию, как принадлежащие документам специального вида "Операция".

Сумма операции — сумма операции. Числовое значение, отображающее общую или основную сумму операции. Данное значение произвольно задается пользователем при вводе операции или автоматически определяется при формировании операции. Сумма операции никак не влияет на бухгалтерские итоги и служит только в качестве дополнительного комментария к операции;

Содержание — краткое описание операции.

В нижней части вводятся проводки. Поскольку одна операция может порождать множество проводок, то нижняя часть построена в виде многострочной, многографной таблицы и рассчитана на ввод произвольного числа проводок. Каждая проводка описывается набором реквизитов, причем не всегда требуется заполнять все реквизиты. Тем не менее, рассмотрим наиболее полную структуру проводки.

1 № — порядковый номер проводки, входящей в операцию. Нумерация производится программой автоматически, но при необходимости может быть изменена пользователем вручную;

2 Дт — счет дебета проводки;

3, 4, 5 СубконтоДт - в эту графу вводятся субконто дебетуемого счета. В данной графе реально может присутствовать несколько колонок или строк в зависимости от максимального количества измерений аналитического учета, установленного при конфигурировании системы. В рассматриваемой конфигурации графа содержит три строки, что свидетельствует о том, что каждый счет может иметь до трех аналитических измерений. При вводе проводки бухгалтер должен определить конкретные значения для всех субконто, прикрепленных к дебетуемому счету. Если на счете не предусмотрен аналитический учет, то реквизиты 3, 4, 5 не вводятся, если на счете предусмотрено менее трех аналитических разрезов, то незадействованные субконто не заполняются;

6 Кт — счет кредита проводки;

7, 8, 9 СубконтоКт - вводятся субконто кредитуемого счета. Данные реквизиты имеют тот же смысл и назначение, как и в случае субконто дебетуемого счета;

10 Валюта - валюта проводки, вводится в том случае, если в проводке хотя бы один из счетов является валютным;

11 Курс - текущий курс валюты на дату операции. Он вводится автоматически из справочника валют при определении предыдущего реквизита, при желании может быть введен бухгалтером вручную;

12 Кол-во - количество, заполняется, если в проводке на одном из счетов ведется количественный учет;

13 Вал.Сум - сумма в валюте, вводится в том случае, если в проводке задействованы валютные счета;

14 Сумма - сумма операции в базовой валюте (рублевая сумма). Данный реквизит вводится вручную или рассчитывается автоматически на основании ранее введенных реквизитов, например, при вводе валютных операций сумма может быть рассчитана как произведение валютной суммы на курс, также, если в проводку введено количество, то сумма может быть рассчитана путем умножения количества на цену.

15 Сод.Пров - вводится текст, поясняющий содержание проводки;

16 №Ж - вводится номер журнала, представляющий собой произвольную комбинацию букв и цифр. В последующем этот номер может быть использован как дополнительный группировочный признак, используемый для быстрого поиска и отбора проводок. В дальнейшем, качестве номеров журналов будем вводить условные обозначения, показывающие принадлежность операции к некоторому участку учета:

БК - операции по банку кассе;

ЗМ - операции закрытия (завершения) месяца;

ЗП - операции по учету заработной платы;

ЗТ - операции по учету затрат на производство;

МТ - операции по учету материальных ценностей;

ОС - операции по учету основных средств;

ТВ -реализация товаров (готовой продукции);

УК - учет уставного капитала;

ФР - учет финансовых результатов.

Рассмотрим технологию ввода новой операции на примере задачи по учету уставного капитала.

Задача 5-1

15 июля 2001 года произведена государственная регистрация нового предприятия - "ЭПОС" общества с ограниченной ответственностью. Согласно учредительным документам уставный капитал 000 "ЭПОС" составляет 205 000 руб. Доли участников распределены следующим образом:

Юридические лица: НПО "Боровик" 55 000 руб. Коммерческий банк "Топ-Инвест" 75 000 руб.

Физические лица: Доскин Ефим Давидович 30 000 руб.

Чурбанов Виктор Александрович 25 000 руб.

Шурупов Евгений Леонидович 20 000 руб.

Данный факт необходимо отразить в бухгалтерском учете созданного предприятия.

Ввод операции и проводок

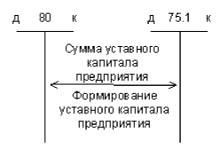

Первой проводкой становится корреспонденция: дебет счета 75.1 "Расчеты по вкладам в уставный (складочный) капитал" и кредит счета 80 "Уставный капитал" на сумму зарегистрированного уставного капитала. Наглядно это можно представить в виде следующей схемы, представленной на рис. 5-3.

Рис. 5-3. Схема операций по учету уставного капитала

Для получения полной картины состояния расчетов с учредителями необходимо знать:

а) величину вклада каждого из учредителей в уставный капитал (для этого необходим аналитический учет по счету 80 "Уставный капитал")

б) сумму неоплаты зафиксированного в учредительных документах вклада, который представляет собой разницу между дебетовым оборотом счета 75.1 (сумма вклада) по определенному учредителю и кредитовым оборотом этого счета (сумма оплаты) по этому же учредителю.

Итак, подобный учетный порядок исключает необходимость открывать субсчета к счету 80. На счетах 75.1 "Расчеты по вкладам в уставный (складочный) капитал" и 80 "Уставный капитал" необходим аналитический учет в разрезе учредителей. Поскольку учредители предприятия в будущих операциях могут выступать также и партнерами предприятия, то вполне логично включить их в общий справочник контрагентов.

Операция по учету уставного капитала в соответствии с выбранной учетной методикой должна содержать пять однотипных проводок. Каждая проводка кредитует счет 80 "Уставный капитал" и дебетует счет 75.1 "Расчеты по вкладам в уставный (складочный) капитал". Почему все-таки пять проводок, а не одна?

Действительно, с точки зрения синтетического учета достаточно одной проводки, чтобы изменить состояния двух счетов на сумму уставного капитала. С точки же зрения аналитического учета важно не просто отразить данную сумму, но и показать долю каждого учредителя в уставном капитале, а также образовавшуюся в связи с этим задолженность каждого учредителя.

Обратившись к рабочему плану счетом, можем увидеть, что на счетах 75 и 80 предусмотрено ведение аналитического учета в разрезе субконто "Контрагенты".

| Наименование || |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

Субконто 3 |

|

| ... |

||||||||

| 75 |

Расчеты с учредителями |

АП |

||||||

| 75.1 |

Расчеты по вкладам в уставный (складочный) капитал |

А |

Контрагенты |

|||||

| 75.2 |

Расчеты по выплате доходов |

П |

Контрагенты |

|||||

| 75.3 |

Расчеты по акциям на предъявителя |

А |

||||||

| 80 |

Уставный капитал |

П |

Контрагенты |

|||||

Используя метод, изложенный в главе 4 "Ввод справочной информации"""", можем выяснить, что данному виду субконто соответствует справочник "Контрагенты". Вопросы ввода информации об учредителях (юридических и физических лицах) в данный справочник обсуждались ранее.

Начать ввод новой операции можно одним из способов:

• нажать кнопку ![]() на панели инструментов

окна ввода операции;

на панели инструментов

окна ввода операции;

• нажать клавишу Ins на клавиатуре;

• через меню "Действия - Новая".

В результате этого действия на экране развернется окно ввода проводок операции. Заполним последовательно общие реквизиты операции: дату, номер (автоматически устанавливается равным 1), сумму (вводить не обязательно), в качестве содержания укажем "Учтен уставный капитал". После заполнения поля "Содержание операции" программа автоматически переходит к вводу проводок.

Ручной ввод проводок

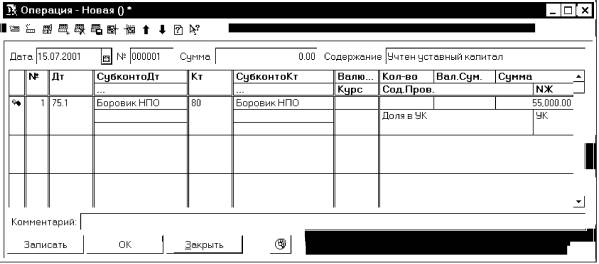

Введем первую проводку, отражающую долю в уставном капитале одного из учредителей - НПО "Боровик". Ввод реквизитов проводки осуществляется последовательно, причем программа, руководствуясь существующими настройками, сама будет переводить курсор только на те поля, заполнение которых необходимо: значения субконто, валюта, сумма в валюте, количество. Значения субконто дебета и кредита будут запрашиваться, если у выбранных счетов (соответственно в дебете и кредите проводки) определено ведение аналитического учета. Количество и типы значений субконто определяются также настройкой аналитического учета у выбранных счетов.

| |

Ввод первой проводки по учету уставного капитала начнем с ввода номера дебетуемого счета - 75.1. Характерной чертой режима ввода операции является то, что даты проводок, входящих в операцию, определяются датой операции.

При вводе счета его номер можно набрать на клавиатуре.

Кроме того, справа от номера счета располагается значок ![]() , означающий возможность

выбора элемента из списка - в данном контексте - номера счета из плана счетов.

При выборе группового счета программа предложит выбрать какой-либо субсчет.

, означающий возможность

выбора элемента из списка - в данном контексте - номера счета из плана счетов.

При выборе группового счета программа предложит выбрать какой-либо субсчет.

При переходе на графу "Субконто Дебет"

программа опять отобразит кнопку ![]() , чтобы из справочника

"Контрагенты" выбрать субконто, к которому относится данная операция

(НПО "Боровик"). Аналогичным образом заполняется графа "Субконто

Кредит". В графу "Сумма" следует ввести сумму, отражающую

долю выбранного учредителя в уставном капитале предприятия. В последнюю графу

"№Ж" введем аббревиатуру УК, что будет являться признаком

проводок по учету Уставного капитала. В результате этих действий в окне ввода

операции появится первая проводка, в таком виде, как это показано на рис.

5-4.

, чтобы из справочника

"Контрагенты" выбрать субконто, к которому относится данная операция

(НПО "Боровик"). Аналогичным образом заполняется графа "Субконто

Кредит". В графу "Сумма" следует ввести сумму, отражающую

долю выбранного учредителя в уставном капитале предприятия. В последнюю графу

"№Ж" введем аббревиатуру УК, что будет являться признаком

проводок по учету Уставного капитала. В результате этих действий в окне ввода

операции появится первая проводка, в таком виде, как это показано на рис.

5-4.

Рис. 5-4. Ввод первой проводки операции "Учтен уставный капитал"

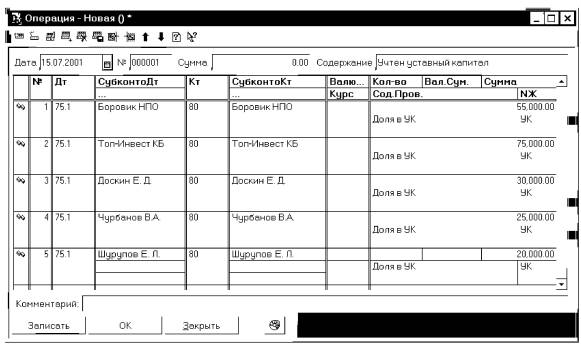

Следующие проводки, относящиеся к этой операции, могут быть введены аналогичным образом или путем копирования информации из имеющейся проводки.

Ввод проводок методом копирования

После того как введена первая проводка, ввод последующих проводок, в силу их однотипности, удобно осуществлять путем копирования. Для этого необходимо установить курсор на проводку, которая является образцом, и выполнить одно из следующих действий:

• нажать мышью кнопку ![]() на панели инструментов

окна ввода проводок

на панели инструментов

окна ввода проводок

• нажать клавишу F9;

• обратиться к меню "Действия - Копировать строку".

В таблицу будет введена новая проводка, реквизиты которой заполнены данными, взятыми из строки-образца. В новой проводке понадобится исправить субконто дебетуемого и кредитуемого счетов, а также сумму. После выполнения необходимых исправлений

следует нажать экранную кнопку Записать или пиктограмму ![]() на панели инструментов,

после чего можно приступать ко вводу новой проводки аналогичным способом.

на панели инструментов,

после чего можно приступать ко вводу новой проводки аналогичным способом.

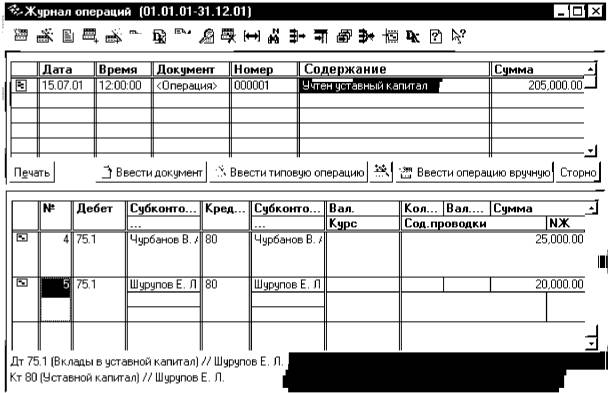

В результате процесс ввода новых проводок значительно облегчается. После ввода информации по всем учредителям предприятия "ЭПОС" операция будет иметь вид, показанный на рис. 5-5 и содержать пять однотипных проводок.

Рис. 5-5. Завершение ввода всех проводок операции "Учтен уставный капитал"

После ввода всех пяти проводок завершается ввод операции. Теперь ее необходимо закрыть и сохранить в базе данных компьютерной бухгалтерии.

Сохранение введенной операции

Для завершения ввода операции используется кнопка Ok. При этом выдается запрос "Сохранить операцию". Для сохранения всех введенных данных следует нажать кнопку Да. При этом будет записана операция, проводки, а окно формы операции закрыто. Для отказа от сохранения операции используется кнопка Нет. При этом новая операция не записывается, проводки не сохраняются, а окно формы закрывается.

Ввод операции приведет к немедленному изменению состояния счетов в компьютерной бухгалтерии. Теперь можно сформировать стандартные бухгалтерские регистры и отчеты, в том числе и бухгалтерский баланс. Это компьютер сделает автоматически, надо лишь обратиться к соответствующим функциям компьютерной бухгалтерии.

Просмотр операций и проводок

Очень удобно параллельно с просмотром записей об операциях просматривать проводки, принадлежащие текущей операции. Для этого, при открытом журнале операций, достаточно выбрать пункт меню "Действия - Показывать проводки". При данном режиме в верхней части окна отображаются реквизиты операции, а в нижней части — проводки, принадлежащие текущей операции. Форма окна при параллельном просмотре операций и проводок показана на рис. 5-6.

Для отказа от режима вывода проводок в окне журнала операций следует еще раз обратиться к пункту меню "Действия - Показывать проводки". При этом знак •/ , стоящий перед данным пунктом меню исчезнет, а нижняя часть окна журнала операций, отражающая проводки, будет закрыта.

Существует еще один режим "синхронизированного" показа проводок - в отдельном окне. Для его вызова нужно обратиться к меню

От

"Действия - Проводки операции" или нажать на панели инструментов

журнала кнопку ![]()

В обоих случаях список проводок принадлежащих операции является отражением информации, содержащейся в журнале проводок. Вид этого журнала определяется в конфигурации.

Результаты ввода операций

Как видим, результат ввода операции отражается в различных регистрах компьютерного учета. Как минимум - в журнале операций и журнале проводок. Кроме того, в программе "1С: Бухгалтерия" существуют и другие регистры, в которых автоматически фиксируется информация о введенных документах. Разноска информации по различным регистрам компьютер совершает самостоятельно и подчас незаметно для пользователя. В связи с этим, всякий раз, завершая рассмотрение вопроса о регистрации очередной хозяйственной операции, будем отдельно останавливаться на том, в каких регистрах компьютерного учета, и в каком виде зафиксирована эта информация.

Рис. 5-6. Совместный просмотр операций и проводок

Первые результаты, полученные нами при вводе операций по уставному капиталу, будут подробно проанализированы в следующей главе.

Настройка параметров операции

Обратившись снова к рис. 5-6, можно заметить, что в журнале операций, в графе "Сумма" нет никакого значения, то есть узнать сумму введенной вручную операции можно только сложив суммы проводок, относящихся к этой операции. Это не очень удобно, особенно если в операции достаточно большое количество строк. Можно ли автоматически заполнить этот реквизит журнала операций по тем данным, которые присутствуют проводке? Можно, но для этого необходимо обратиться к параметрам настройки программы через меню "Сервис -Параметры".

В результате развернется окно настройки параметров системы. Эти настройки действительны для одного рабочего места. То есть, при работе нескольких пользователей с одной информационной базой значения тех же самых параметров на рабочих местах других пользователей могут отличаться.

Для настройки параметров работы с операциями, введенными вручную, необходимо выбрать закладку "Операции". Общий вид диалога представлен на рис. 5-7.

Какие же параметры могут быть настроены и как?

В группу "Расчет суммы проводок" объединены параметры, которые определяют режим расчета суммы операции, которая отражается в журнале операций, но не влияет на бухгалтерские итоги. Какие параметры могут быть установлены

Рис. 5-7. Настройка параметров операции

Стандартный способ. Выбор этой опции устанавливает режим заполнения суммы таким, каким он определен в качестве основного в конфигурации.

Не рассчитывать. При выборе этого варианта сумма операции не будет заполняться автоматически. Обычно в этом случае сумму операции заполняют вручную.

По всем проводкам. При выборе этого варианта сумма операции будет автоматически заполняться сложением всех сумм проводок операции.

По первой проводке. При выборе этого варианта сумма операции будет автоматически заполняться из суммы первой по порядку проводки.

Валютная сумма. Выбор этой опции доступен при использовании вариантов "По всем проводкам" или "По первой проводке" и устанавливает режим использования для заполнения суммы операции из валютных сумм проводок.

Таким, образом, если мы хотим, чтобы сумма операции рассчитывалась путем сложения сумм всех входящих в нее проводок, то должны выбрать значение "По всем проводкам".

Если после проведения подобной настройки, повторно раскроем ранее введенную операцию и заново сохраним ее, то в графе "Сумма" появится суммарная величина всех проводок, входящих в операцию.

| Журнал операций (01.07.2001-30.09.2001) |

|||||

| Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

| 15.07.01 |

<0перация> |

1 |

Учтен уставный капитал |

205,000.00 |

|

В сочетании с содержанием операции непосредственно из журнала операций можно получить информацию о том, какая операция проведена, и на какую сумму. В нашем случае, видим, что данной операцией учтен уставный капитал организации на сумму 205,000.00 руб.

В закладке "Операция" имеется возможность установить и другие параметры. Об их назначении можно узнать из документации к программе, а также из системы помощи. К некоторым из них мы еще обратимся на страницах данного пособия по мере возникновения необходимости.