Глава 7. Удержания из заработной платы

Удержание налога с доходов физического лица

Определение налоговой базы при получении доходов в денежной форме

Определение налоговой базы при получении доходов в натуральной форме

Определение налоговой базы при получении доходов в виде материальной выгоды

Доходы, не подлежащие налогообложению

Имущественные налоговые вычеты

Профессиональные налоговые вычеты

Порядок исчисления, удержания и уплаты налога налоговыми агентами

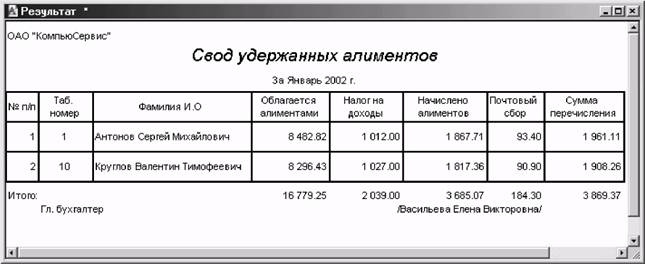

Удержание алиментов на несовершеннолетних детей

Доходы, с которых удерживаются алименты

Прочие удержания из заработной платы

Удержание выплат, произведенных в межрасчетный период

Погашение задолженности по подотчетным суммам

Удержание за ущерб, причиненный организации

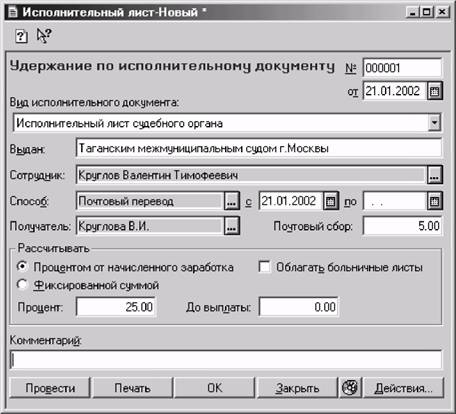

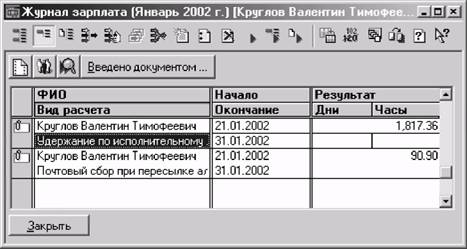

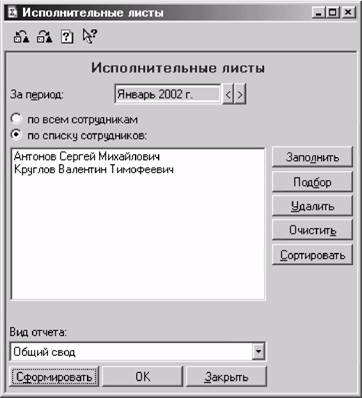

Удержания по прочим исполнительным документам

Удержание расходов при переводах и перечислениях по исполнительным документам

Удержание членских профсоюзных взносов

Удержание перечислений сторонним организациям

Удержание перечислений в учреждения банков

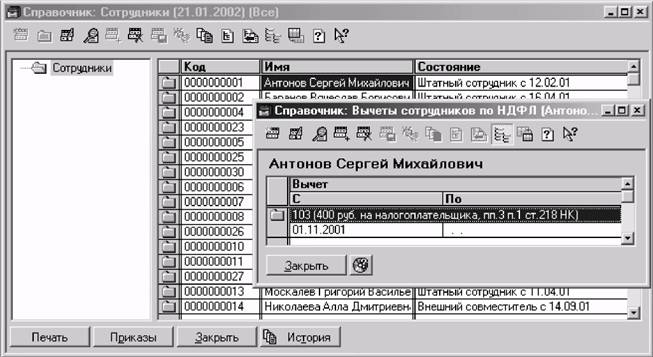

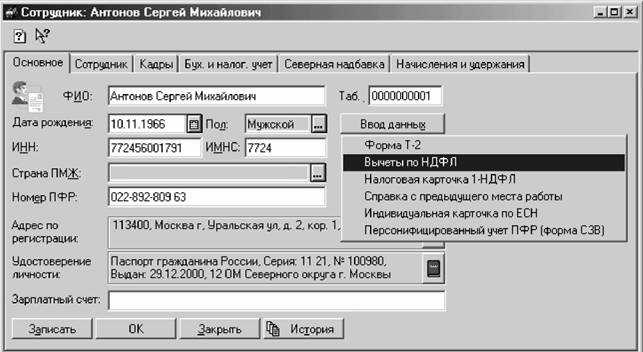

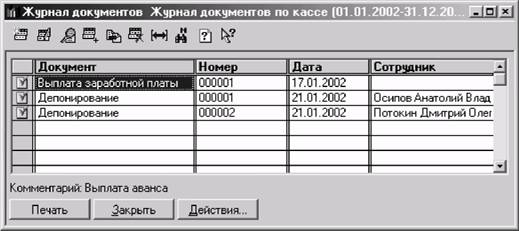

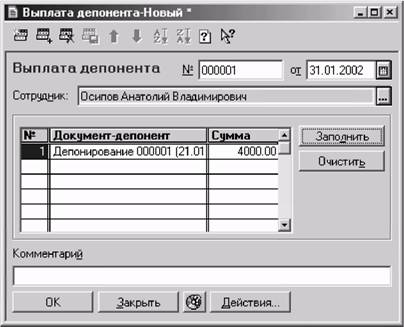

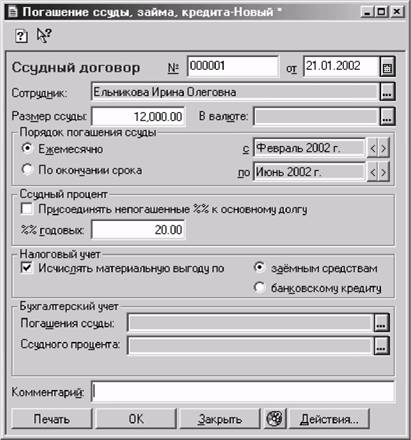

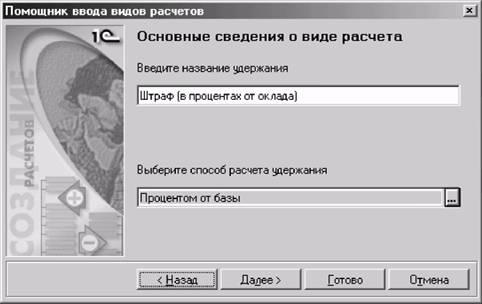

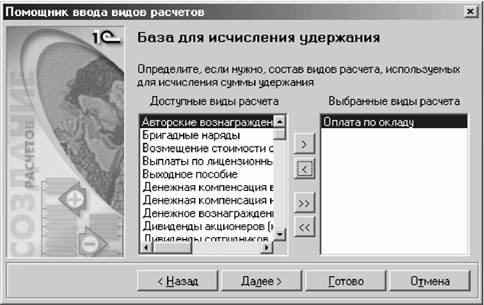

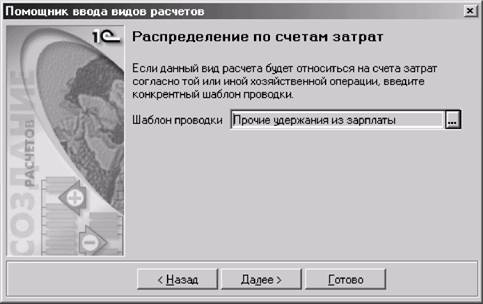

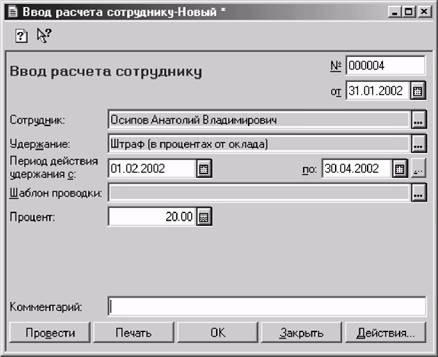

Учет удержаний в программе "1С:Зарплата и Кадры"

Как задается база для удержаний

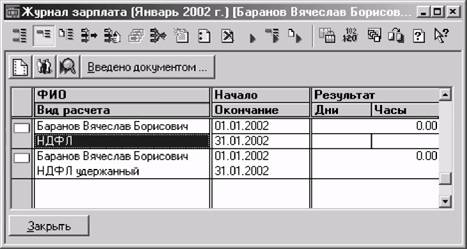

Налог с доходов физических лиц

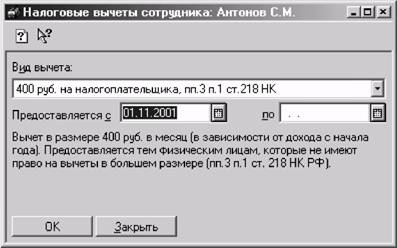

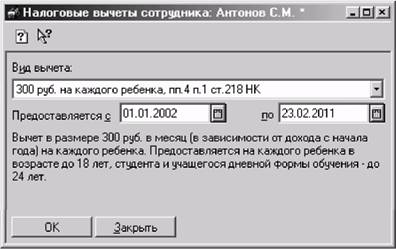

Как установить работнику налоговые вычеты

Начисленный и удержанный налог

Удержание алиментов на содержание несовершеннолетних детей

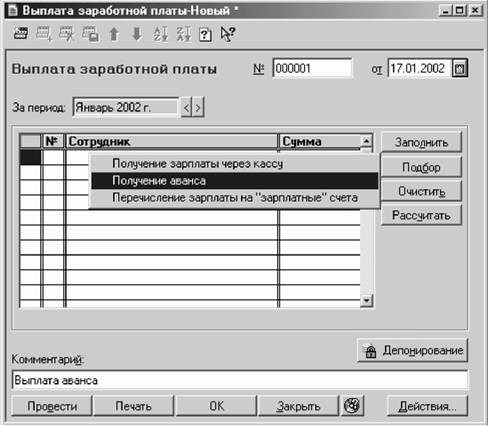

Выплата и удержание планового аванса

Удержание сумм в погашение ссуды

Бухгалтерия организации производит не только начисление заработной платы, но и удержания и вычеты из нее.

Удержания из заработной платы работника производятся в строгом соответствии с законодательством Российской Федерации и в определенном порядке.

Виды удержаний

Из заработной платы производят следующие удержания и вычеты:

• налог на доходы физического лица;

• по исполнительным документам;

• погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных ранее по ошибочным расчетам;

• возмещение материального ущерба, причиненного работником организации;

• за бракованную продукцию и т. д.

Удержание налога с доходов физического лица

Налог с доходов физического лица с 1 января 2001 г. удерживается в порядке и размерах, установленных главой 23 "Налог с доходов физических лиц" части второй Налогового кодекса Российской Федерации (далее — НК РФ). В практической работе можно руководствоваться Методическими рекомендациями, которые утверждены приказом МНС РФ от 29 ноября 2000 г. №БГ-3-08/415 (далее — Рекомендации). в соответствии со статьей 207 нк рф плательщиками налога на доходы физических лиц признаются:

• налоговые резиденты Российской Федерации;

• физические лица, не являющиеся налоговыми резидентами Российской Федерации, но которые получают доходы от источников, расположенных в Российской Федерации.

Для налоговых резидентов Российской Федерации объектом налогообложения признается доход, полученный от источников в Российской Федерации и (или) от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами Российской Федерации, - только доход, полученный от источников в Российской Федерации.

Перечень видов доходов от источников, которые признаются объектом налогообложения, раскрыт в статье 208 нк рф.

К доходам от источников в Российской Федерации относятся:

1. Дивиденды и проценты, полученные от российской организации, а также от индивидуальных предпринимателей и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации.

2. Страховые выплаты при наступлении страхового случая, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации.

3. Доходы, полученные от использования в Российской Федерации авторских или иных смежных прав.

4. Доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации.

5. Доходы от реализации:

• недвижимого имущества, находящегося в Российской Федерации;

• в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

• прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

• иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу.

6. Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации - налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений.

7. Пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации.

8. Доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации.

9. Доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации.

10. Иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности на территории Российской Федерации.

В то же время не относятся к доходам, полученным от источников в Российской Федерации, доходы физического лица от проведенных им внешнеторговых операций (включая товарообменные), совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой (приобретением) товара (выполнением работ, оказанием услуг) в Российской Федерации, а также с ввозом товара на территорию Российской Федерации. Последнее положение применяется только в том случае, если соблюдаются следующие условия:

• поставка товара осуществляется физическим лицом не из мест хранения (в том числе таможенных складов), находящихся на территории Российской Федерации;

• к операции не применяются положения пункта з статьи 40 нк рф, предусматривающего право налогового органа проверять правильность применения цен по сделкам, когда они отклоняются в сторону повышения или в сторону понижения более чем на 20% от рыночной цены;

• товар не продается через постоянное представительство в Российской Федерации.

Если хотя бы одно из указанных условий не выполняется, доходом, полученным от источников в Российской Федерации в связи с реализацией товара, признается часть полученных доходов, относящаяся к деятельности физического лица в Российской Федерации.

При последующей реализации товара, приобретенного физическим лицом по таким внешнеторговым операциям, к доходам такого физического лица, полученным от источников в Российской Федерации, относятся доходы от любой продажи этого товара (включая его перепродажу или залог) с находящихся на территории Российской Федерации принадлежащих этому физическому лицу арендуемых или используемых им складов либо других мест нахождения и хранения такого товара, за исключением его продажи за пределами Российской Федерации с таможенных складов.

К доходам, полученным от источников за пределами Российской Федерации, относятся:

1. Дивиденды и проценты, полученные от иностранной организации в связи с осуществлением деятельности этой иностранной организации.

2. Страховые выплаты при наступлении страхового случая, полученные от иностранной организации.

3. Доходы от использования за пределами Российской Федерации авторских или иных смежных прав.

4. Доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации.

5. Доходы от реализации:

• недвижимого имущества, находящегося за пределами Российской Федерации;

• за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций;

• прав требования киностранной организации;

• иного имущества, находящегося за пределами Российской Федерации;

6. Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности.

7. Пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств.

8. Доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки).

9. Иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

Доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для определения даты фактического получения того или иного дохода для целей налогообложения следует руководствоваться нормой, изложенной в статье 223 нк рф (табл. 8).

Таблица 8. Определение даты фактического получения дохода

| Форма получения дохода |

Дата фактического получения дохода |

| Денежная |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

| Натуральная |

День передачи доходов в натуральной форме |

| Материальная выгода |

День уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам; День приобретения товаров (работ, услуг); День приобретения ценных бумаг |

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Определение налоговой базы при получении доходов в денежной форме

В налоговую базу включаются доходы, полученные в денежной форме — в валюте Российской Федерации (рублях) или в иностранной валюте. При этом доходы в иностранной валюте для целей налогообложения пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов.

По доходам, получаемым физическими лицами от источников за пределами Российской Федерации, такой датой считается дата получения этого дохода, а при перечислении этих доходов на валютный счет физического лица — дата зачисления на этот счет.

При получении физическим лицом дохода в иностранной валюте, не покупаемой Центральным банком Российской Федерации, производится пересчет согласно ее прямому курсовому соотношению в конвертируемую валюту (валюту, покупаемую Центральным банком России). Полученная таким образом сумма дохода в конвертируемой валюте пересчитывается в рубли в общеустановленном порядке.

Определение налоговой базы при получении доходов в натуральной форме

К доходам, полученным налогоплательщиком в натуральной форме, в соответствии со статьей 211 нк рф, в частности, относятся:

1. Оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или иного имущества, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

• Пример 1

Работник организации за счет выданных под отчет денежных средств оплатил для нужд организации подписку на экономические издания с доставкой по домашнему адресу. Поскольку подписка оформлена на частное лицо, сумма подписки включается в доход работника.

• Пример 2

В целях оздоровления работников организация оплатила абонемент на посещение плавательного бассейна. В список на посещение включены фамилии 10 конкретных работников. В доход каждого из работников включается 1/10 стоимости абонемента.

• Пример 3

Работнику, работа которого носит разъездной характер, выдан проездной билет на проезд общественным транспортом. Стоимость билета не включается в доход работника, поскольку выдача проездного билета связана со спецификой выполнения трудовых обязанностей работника.

• Пример 4

Условиями коллективного договора предусмотрено, что организация возмещает работникам организации, имеющим детей в возрасте до семи лет, 50% стоимости содержания детей в детских дошкольных учреждениях на основании документов об оплате. Возмещаемая сумма включается в доход работника.

2. Полученные налогоплательщиком товары, выполненные в его интересах работы, оказанные в его интересах услуги на безвозмездной основе.

3. Оплата труда в натуральной форме. Налоговая база по доходам, полученным в натуральной форме, определяется в порядке, аналогичном тому, который описан в статье 40 нк рф, где говорится, что "...если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен". При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и налога с продаж.

Налоговые органы при осуществлении контроля за полнотой исчисления налога на доходы физических лиц вправе проверить правильность применения цен при их отклонении более чем на 20% в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени, а также вынести мотивированное решение о доначислении налога и пени, рассчитанных исходя из применения рыночных цен на соответствующие товары, работы или услуги. При этом рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

При реализации товаров (работ, услуг) по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

• Пример 1

Организация, занимающаяся пошивом верхней одежды в счет погашения задолженности по заработной плате на сумму 1000 руб. отпускает работнику 10 рубашек по цене 100 руб. Отпускная цена для сторонних потребителей составляет 150 руб. (с учетом НДС и аналогичных налогов). В доход работника дополнительно включается: [(150 руб. -100 руб.) х 10] = 500 руб.

Вместе с тем, доход в натуральной форме не образуется, если работник выступает как обезличенный покупатель продукции, даже если продукция ему отпускается по льготным ценам.

• Пример 2

Работнику в магазине при организации, занимающейся пошивом верхней одежды, продано 10 рубашек по 100 руб. за наличный расчет. В данном случае объекта налогообложения не возникает.

Таким образом, на практике можно реализовать натуральную форму оплаты без дополнительного налогообложения. Для этого достаточно найти денежные средства на период совершения операции продажи продукции, а затем выплатить эти денежные средства в счет погашения заработной платы.

• Пример 3

Торговая организация в счет погашения задолженности по заработной плате на сумму 1000 руб. отпускает работнику телевизор, приобретенный с целью перепродажи. Средняя розничная цена на аналогичный товар на товарном рынке в данной местности на день реализации составляет 1500 руб. В доход работника дополнительно включается 500 руб. (1500 руб. - 1000 руб.).

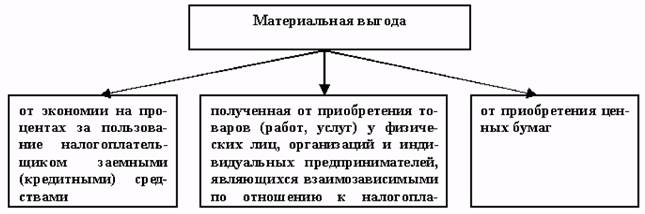

Определение налоговой базы при получении доходов в виде материальной выгоды

Помимо доходов в денежной и натуральной формах налогоплательщик может получать доходы в виде материальной выгоды.

Рис. 67. Классификация доходов в виде материальной выгоды

К таким доходам относится (рис. 67):

1. Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Налоговая база по таким доходам определяется как:

• превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 3/4 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора;

• превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Определение налоговой базы при получении дохода в виде материальной выгоды, выраженной как экономия на процентах при получении заемных средств, осуществляется на день уплаты налогоплательщиком процентов по полученным заемным средствам, но не реже, чем один раз в календарном году.

• Пример 1

Налогоплательщик 6 февраля 2002 г. получил ссуду в организации по месту работы сроком на 5 месяцев из расчета 10% годовых. Размер ссуды — 20000 руб. Условиями ссудного договора предусмотрено, что уплата процентов и возврат ссуды производится одновременно не позднее 5 июля отчетного года. Ставка рефинансирования на момент выдачи ссуды установлена в размере 25% годовых.

Рассчитаем сумму процентов, уплаченных налогоплательщиком по ссудному договору. Она составляет 821,92 руб. (20000 руб. х 150 дней : 365 дней х 10% :100).

Рассчитаем сумму процентов исходя из трех четвертых действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения таких средств. Она составляет 1541,10 руб. (20000 руб. х 150 дней : 365 дней х% х 25% :100).

Материальная выгода на процентах составляет 719,18 руб. (1541,10 руб. - 821,92 руб.) Она подлежит налогообложению по ставке 35%.

• Пример 2

Работник 1 сентября получил ссуду 90000 руб. на 5 лет. Погашение ссуды начинается с января года, следующего за отчетным годом, ежемесячно в последний день месяца равными частями в размере 1500 руб. с одновременной уплатой процентов исходя из 10% годовых. Ставка рефинансирования на момент выдачи ссуды - 25% годовых, 3/4 ставки — 18,75% годовых.

При определении налогооблагаемой базы за год выдачи ссуды учитывается материальная выгода в сумме: [90000 руб. х 122 дня : 365 дней х (18,75% - 10%): 100] = 2632,19 руб.

1 -и год погашения ссуды.

Переходящий остаток на начало января - 90000 руб.

При расчете налогооблагаемой базы за январь учитываем материальную выгоду в размере: [90000 руб. х 31 день : 365 дней х (18,75% - 10%) : 100] = 668,83 руб.

Переходящий остаток на начало февраля - 88500 руб.

В налогооблагаемую базу за февраль включается материальная выгода в размере: [88500 руб. х 28 дней : 365 дней х (18,75% - 10%) : 100] = 594,04 руб.

За март материальная выгода составит: [87000 руб. х 31 день : 365 дней х (18,75% - 10%) : 100] = 646,54 руб.

Аналогичный расчет производится до полного погашения ссуды.

2. Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско- правовым договором у физических лиц, а также у организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

Понятие взаимозависимых лиц приведено в статье 20 нк рф. Для целей налогообложения такими лицами, в частности, признаются "... физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц...". Например, когда одно физическое лицо подчиняется другому физическому лицу по должностному положению.

При получении налогоплательщиком такого вида дохода налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

Определение налоговой базы по данному виду материальной выгоды осуществляется налогоплательщиком на день приобретения налогоплательщиком товаров (работ, услуг).

3. Материальная выгода, полученная от приобретения ценных бумаг.

Налоговая база в этом случае определяется как превышение рыночной стоимости ценных бумаг над суммой фактических расходов налогоплательщика на их приобретение.

Определение налоговой базы по данному виду материальной выгоды осуществляется налогоплательщиком на день приобретения налогоплательщиком ценных бумаг.

Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения

Статьей 213 нк рф предусмотрены особенности налогообложения по договорам страхования и договорам негосударственного пенсионного обеспечения. Так, при определении налоговой базы не учитываются доходы, полученные в виде страховых выплат:

• в связи с наступлением соответствующих страховых случаев по обязательному страхованию, осуществляемому в порядке, установленном действующим законодательством, по добровольному долгосрочному (на срок не менее пяти лет) страхованию жизни и в возмещение вреда жизни, здоровью и медицинских расходов (за исключением оплаты санаторно-курортных путевок) страхователей или застрахованных лиц;

• по договорам добровольного страхования жизни, заключенным на срок менее пяти лет, если суммы таких страховых выплат не превышают сумм, внесенных физическими лицами в виде страховых взносов, увеличенных страховщиками на сумму, рассчитанную исходя из действующей ставки рефинансирования Центрального банка Российской Федерации на момент заключения договора страхования. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты по ставке 35%;

• по договорам добровольного пенсионного страхования, заключенным со страховщиками;

• по договорам добровольного пенсионного обеспечения, заключенным с негосударственными пенсионными фондами, в случае, если такие выплаты осуществляются при наступлении пенсионных оснований в соответствии с законодательством Российской Федерации.

Особый порядок определения налоговой базы предусмотрен в случаях досрочного расторжения договора добровольного долгосрочного страхования жизни (досрочного расторжения договоров добровольного пенсионного обеспечения, заключенных с российскими негосударственными пенсионными фондами) до истечения пятилетнего срока его действия (за исключением случаев досрочного расторжения договора страхования по причинам, не зависящим от воли сторон) и возврата физическим лицам денежной (выкупной) суммы, подлежащей в соответствии с Правилами страхования (законодательством Российской Федерации о негосударственных пенсионных фондах) и условиями договора выплате при досрочном расторжении договора страхования (пенсионного обеспечения), а также в случае изменения условий указанного договора в отношении срока его действия. Полученный физическим лицом доход, за вычетом суммы внесенных им взносов, учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

По договору добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) при наступлении страхового случая доход налогоплательщика, подлежащий налогообложению, определяется в случаях:

• гибели или уничтожения застрахованного имущества (имущества третьих лиц). Налогообложению подлежит разница между полученной страховой выплатой и рыночной стоимостью застрахованного имущества на дату заключения указанного договора (на дату наступления страхового случая - по договору страхования гражданской ответственности), увеличенной на сумму уплаченных по страхованию этого имущества страховых взносов;

• повреждения застрахованного имущества (имущества третьих лиц). Налогообложению подлежит разница между полученной страховой выплатой и расходами, необходимыми для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимостью ремонта (восстановления) этого имущества, увеличенными на сумму страховых взносов, уплаченных на страхование этого имущества (в случае осуществления ремонта).

Обоснованность расходов, необходимых для проведения ремонта (восстановления) застрахованного имущества в случае, если ремонт (восстановление) не производился, подтверждается документом (калькуляцией, заключением, актом), составленным страховщиком или независимым экспертом (оценщиком).

Обоснованность расходов на произведенный ремонт (восстановление) застрахованного имущества подтверждается следующими документами:

• договором (копией договора) о выполнении соответствующих работ (об оказании услуг);

• документами, подтверждающими принятие выполненных работ (оказанных услуг);

• платежными документами, оформленными в установленном порядке, подтверждающими факт оплаты работ (услуг).

При этом не учитываются в качестве дохода суммы возмещенных страхователю или понесенных страховщиками расходов, произведенных в связи с расследованием обстоятельств наступления страхового случая, установлением размера ущерба, осуществлением судебных расходов, а также иных расходов в соответствии с действующим законодательством и условиями договора имущественного страхования.

При определении налоговой базы учитываются суммы страховых (пенсионных) взносов, если эти суммы вносятся за физических лиц из средств организаций или иных работодателей. Исключение составляют случаи:

• когда страхование работников производится работодателями в обязательном порядке в соответствии с действующим законодательством, а также по договорам добровольного страхования, предусматривающим выплаты в возмещение вреда жизни и здоровью застрахованных физических лиц и (или) оплату страховщиками медицинских расходов застрахованных физических лиц при условии отсутствия выплат застрахованным физическим лицам;

• заключения работодателями договоров добровольного пенсионного страхования (договоров о добровольном негосударственном пенсионном обеспечении) при условии, что общая сумма страховых (пенсионных) взносов не превысит 2000 руб. в год на одного работника.

Доходы, не подлежащие налогообложению

В соответствии со статьей 217 нк рф освобождены от налогообложения следующие виды доходов физических лиц:

1. Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством Российской Федерации. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

• Пример 1

Работнице организации в январе 2002г. на основании справки медицинского учреждения, в котором она встала на учет в ранние сроки беременности, назначено и выплачено единовременное пособие. Поскольку такое ПОСОбие предусмотрено статьей 9 Федерального закона от 19 мая 1995 г. № 81-ФЗ "О государственных пособиях гражданам, имеющим детей", сумма пособия не подлежит налогообложению.

• Пример 2

Работница организации обратилась с заявлением на назначение единовременного пособия в связи с рождением двух детей. Она представила справку, выданную отделом ЗАГС, а также справку с места работы мужа о том, что такое пособие мужу не назначалось и не выплачивалось. Поскольку такое пособие предусмотрено статьей 11 Федерального закона от 19 мая 1995 г. № 81-ФЗ "О государственных пособиях гражданам, имеющим детей", сумма пособия не подлежит налогообложению.

2. Государственные пенсии, назначаемые в порядке, установленном действующим законодательством.

3. Все виды установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

• возмещением вреда, причиненного увечьем или иным повреждением здоровья;

• бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

• оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

• оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

• увольнением работников, за исключением компенсации за неиспользованный отпуск;

• гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей;

• возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

• исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с действующим законодательством. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

• Пример 3

В январе 2002 г. утвержден авансовый отчет работника по служебной командировке на 5 дней. В соответствии с коллективным договором суточные выплачены в размере 170 руб. в сутки при норме 100 руб. Разница в сумме [(170 руб. -100 руб.)х 5 суток] = 350 руб. облагается налогом.

• Пример 4

В представленном отчете (см. предыдущий пример) расходы по найму жилого помещения не подтверждены первичными документами. Они возмещены работнику из расчета 12 руб. в сутки и составляют 36 руб. (12 руб. х 3 суток). Сумма возмещения не облагается налогом, поскольку выплачена в пределах установленных норм.

• Пример 5

Согласно авансовому отчету о служебной командировке работника утверждены расходы по найму жилого помещения в размере 700 руб. в сутки при норме 550 руб. Сумма превышения в этом случае не облагается налогом, поскольку доход фактически отсутствует.

• Пример 6

Рабочему шахты установлена доплата в размере 150 руб. из расчета применяемой на шахте тарифной ставки горнорабочего подземного 3-го разряда за передвижение от ствола к месту работы и обратно. Указанная доплата не облагается налогом, поскольку произведена в соответствии с действующим законодательством.

• Пример 7

Молодому специалисту, прибывшему вместе с женой в организацию, расположенную в районе Крайнего Севера, произведены следующие выплаты:

•

единовременное пособие в размере двух должностных окладов (ставок) и единовременное

пособие на

каждого члена семьи в размере половины должностного оклада (ставки) — всего

7500 руб. (3000 руб. х 2 +

1500 руб. х 1);

•

возмещена стоимость проезда работника и членов его семьи и провоза багажа

по фактическим расходам —

всего на сумму 2450 руб.;

• суточные за время нахождения в пути в размере 200 руб. (100 руб. х 2 суток);

•

оплачен отпуск на сборы и обустройство на новом месте проживания продолжительностью

7 календарных

дней в размере 709,46 руб. (3000 руб. : 29,60 х 7 дней).

Всего сумма выплат составила 10859,46 руб. Эта сумма освобождена от налогообложения, поскольку выплачена В соответствии С Законом Российской Федерации от 19 февраля 1993 г. № 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях".

• Пример 8

Работнику организации, расположенной в районе Крайнего Севера выплачена компенсация за использование личного автомобиля ВАЗ 2121 для служебных целей в размере 1200 руб. Указанная компенсация не подлежит налогообложению, поскольку выплачена по нормам, установленным постановлением Правительства российской Федерации №92 от 8 февраля 2002 г.

• Пример 9

В связи с ликвидацией организации работнику, уволенному с 15 мая, выплачены следующие денежные суммы:

• заработок за проработанные дни мая — 600 руб.-

• выходное пособие в размере среднемесячного заработка 5000 руб.-

• компенсация за неиспользованный отпуск — 4200 руб.

В этом случае в налогооблагаемую базу включаются: суммы заработка за май месяц — 600 руб., а также компенсация за неиспользованный отпуск — 4200 руб.

4. Вознаграждения донорам за сданную кровь, материнское молоко и иную донорскую помощь.

5. Алименты, получаемые налогоплательщиками.

6. Суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством Российской Федерации.

7. Суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством Российской Федерации.

8. Суммы единовременной материальной помощи, оказываемой:

• налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является Российская Федерация, правительственными и неправительственными межгосударственными организациями;

• работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

• налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), включенными в перечни, утверждаемые Правительством Российской Федерации;

• налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

• налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, независимо от источника выплаты.

9. Суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые:

• за счет средств работодателей, оставшихся в их распоряжении после уплаты налога на доходы организаций;

• за счет средств Фонда социального страхования Российской Федерации.

10. Суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на доходы организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание.

Указанные доходы освобождаются от налогообложения в случае безналичной оплаты работодателями медицинским учреждениям расходов на лечение и медицинское обслуживание налогоплательщиков, а также в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (членам его семьи, родителям) или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в учреждениях банков.

11. Стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом Российской Федерации, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости.

12. Суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, - в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников.

13. Доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде.

Указанные доходы освобождаются от налогообложения при условии представления налогоплательщиком документа, выданного соответствующим органом местного самоуправления, правлениями садового, садово-огородного товариществ, подтверждающего, что продаваемая продукция произведена налогоплательщиком на принадлежащем ему или членам его семьи земельном участке, используемом для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества.

14. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение 5 лет, считая с года регистрации указанного хозяйства.

Настоящая норма применяется к доходам тех членов крестьянского (фермерского) хозяйства, в отношении которых такая норма ранее не применялась.

15. Доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных растений, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, имеющим разрешение (лицензию) на промысловую заготовку (закупку) дикорастущих растений, грибов, технического и лекарственного сырья растительного происхождения, за исключением доходов, полученных индивидуальными предпринимателями от перепродажи указанной в настоящем подпункте продукции.

16. Доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла.

17. Доходы охотников-любителей, получаемые от сдачи обществам охотников, организациям потребительской кооперации или государственным унитарным организациям добытых ими пушнины, мехового или кожевенного сырья или мяса диких животных, если добыча таких животных осуществляется по лицензиям, выданным впорядке, установленном действующим законодательством.

18. Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования или дарения, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

19. Доходы, полученные от акционерных обществ или других организаций акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале.

20. Призы в денежной и (или) натуральной формах, полученные спортсменами за призовые места:

• на Олимпийских играх, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления - за счет средств соответствующих бюджетов;

• на чемпионатах, первенствах и кубках Российской Федерации - от официальных организаторов.

21. Суммы, выплачиваемые организациями и (или) физическими лицами детям-сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям.

22. Суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак- проводников для инвалидов.

23. Вознаграждения, выплачиваемые за передачу в государственную собственность кладов.

24. Доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход.

25. Суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления.

26. Доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций.

27. Доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

• проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из 3/4 действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены указанные проценты;

• установленная ставка не превышает 9% годовых по вкладам в иностранной валюте.

28. Доходы, не превышающие 2000 руб., полученные по каждому из следующих оснований за налоговый период:

• Стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей и не подлежащих обложению налогом на наследование или дарение в соответствии с действующим законодательством.

• Стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления.

• Суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

• Пример 10

Работнику в марте оказана материальная помощь в сумме 1800 руб. При исчислении налога за январь-март сумма материальной помощи не подлежит налогообложению, поскольку она не превышает 2000 руб.

• Пример 11

Работнику в течение года оказана материальная помощь дважды: в марте 1800 руб. и августе — 1500 рублей. Налогообложение материальной помощи, выплаченной в марте, приведено в предыдущем примере. В налогооблагаемую базу за январь-август следует включить материальную помощь в размере: [(1800 руб. + 1500 руб.) - 2000 руб.] = 1300 руб.

• Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов.

• Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

29. Доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы либо по месту прохождения военных сборов.

30. Суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных кандидатов на должность Президента Российской Федерации, кандидатов, зарегистрированных кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов на должность главы исполнительной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов выборного органа местного самоуправления, кандидатов, зарегистрированных кандидатов на должность главы муниципального образования, кандидатов, зарегистрированных кандидатов на должность в ином федеральном государственном органе, государственном органе субъекта Российской Федерации, предусмотренном Конституцией Российской Федерации, Конституцией, Уставом субъекта Российской Федерации и избираемых непосредственно гражданами, кандидатов, зарегистрированных кандидатов на иную должность в органе местного самоуправления, предусмотренную Уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений и избирательных блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний.

31. Выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов, на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий.

Налоговые вычеты

Система налогообложения доходов физических лиц предусматривает право налогоплательщика на налоговые вычеты при определении размера налоговой базы.

Выделяют следующие виды налоговых вычетов:

• стандартные налоговые вычеты;

• социальные налоговые вычеты;

• имущественные налоговые вычеты;

•

профессиональные налоговые вычеты.

Система налоговых вычетов представлена на рис. 68.

Стандартные налоговые вычеты

Налогоплательщик имеет право на получение перечисленных ниже стандартных налоговых вычетов:

1. Налоговый вычет в размере 3000 руб. за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

• на лица, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации ее последствий;

• на лица, получившие инвалидность вследствие катастрофы на Чернобыльской АЭС;

• на лица, принимавшие в 1986-1987 гг. участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС;

• на военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС;

• на лица начальствующего и рядового состава органов внутренних дел, в том числе граждан, уволенных с военной службы, проходившие в 1986-1987 гг. службу в зоне отчуждения Чернобыльской АЭС;

• на военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988-1990 гг. в работах по объекту "Укрытие";

• на лица, ставшие инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 г. на производственном объединении "Маяк";

• на лица, непосредственно участвовавшие в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 г.;

• на лица, непосредственно участвовавшие в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

• на лица, непосредственно участвовавшие в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированные в установленном порядке Министерством обороны Российской Федерации;

• на лица, непосредственно участвовавшие в работах по сборке ядерных зарядов до 31 декабря 1961 г.;

• на лица, непосредственно участвовавшие в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

• на инвалидов Великой Отечественной войны;

• на инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

2. Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

• на Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

• на лица вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо на лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на условиях, установленных для военнослужащих частей действующей армии;

• на участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

• на лица, находившиеся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 г. по 27 января 1944 г. независимо от срока пребывания;

• на бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

• на инвалидов с детства, а также инвалидов I и II групп;

• на лица, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой;

• на младший и средний медицинский персонал, врачей и других работников лечебных учреждений, получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 г., а так же лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений;

• на лица, отдавшие костный мозг для спасения жизни людей;

• на рабочих и служащих, а также бывших военнослужащих и уволившихся со службы лиц начальствующего и рядового состава органов внутренних дел, сотрудников учреждений и органов уголовно-исполнительной системы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС;

• на лица, принимавшие в 1957-1958 гг. непосредственное участие в работах по ликвидации последствий аварии в 1957 г. на производственном объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949- 1956 гг.;

• на лица, эвакуированные (переселенные), а также выехавшие добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 г. на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча;

• на лица, эвакуированные (в том числе выехавшие добровольно) в 1986 г. из зоны отчужденияЧернобыльской АЭС;

• на родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, а также родителей и супругов государственных служащих, погибших при исполнении служебных обязанностей. Указанный вычет предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак;

• на граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия.

3. Налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены выше.

Этот вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20000 руб. Начиная с месяца, в котором указанный доход превысил 20000 руб., налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговый вычет в размере 400 руб. предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом (по месту предыдущей работы).

Налогоплательщикам, имеющим право более чем на один из перечисленных выше стандартных налоговых вычетов, предоставляется максимальный из соответствующих вычетов.

• Пример 1

Герой Российской Федерации по месту своей основной работы ежемесячно получает доход в сумме 2450 руб. В данном случае работник имеет два основания на уменьшение облагаемого налогом дохода — 500 руб. и 400 руб. При исчислении налоговой базы предоставляется максимальный из вычетов - 500 руб. за каждый проработанный месяц.

4. Дополнительный налоговый вычет в размере 300 руб. за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 20000 руб. Начиная с месяца, в котором указанный доход превысил 20000 руб., данный налоговый вычет не применяется.

• Пример

Работница, осуществляющая постоянную работу в организации на основе трудового договора и получающая ежемесячно доход в сумме 2500 руб., представила в бухгалтерию этой организации заявление с просьбой о налоговом вычете на троих детей в возрасте до восемнадцати лет.

Доход работницы с начала года за январь-март — 7500 руб. (2500 руб. + 2500 руб. + 2500 руб.). Налоговый вычет за этот период составляет: [(400 руб. + 300 руб. х 3 дет.) х 3 мес.] = 3900 руб. Налоговая база — 3600 руб. (7500 руб. - 3900 руб.).

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговый вычет в размере 300 руб. на каждого ребенка предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом (по месту предыдущей работы).

Налоговый вычет расходов на содержание ребенка (детей), производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей. В двойном размере этот налоговый вычет предоставляется вдовам (вдовцам), одиноким родителям, опекунам или попечителям на основании их письменных заявлений и документов, подтверждающих право на данный вычет. Предоставление указанного вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за вступлением их в брак.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или месяца, в котором установлена опека (попечительство), и сохраняется до конца того года, в котором ребенок (дети) достиг возраста 18 лет или 24 года, или в случае смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Социальные налоговые вычеты

Статья 219 нк рф предусматривает следующие социальные налоговые вычеты:

1. В сумме доходов, перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из средств соответствующих бюджетов, а также физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд, - в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде.

2. В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 25000 руб., а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет вобразовательных учреждениях по дневной форме обучения, - в размере фактически произведенных расходов на это обучение, но не более 25000 руб. на каждого ребенка в общей сумме на обоих родителей.

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Данный социальный налоговый вычет предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения;

3. В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утвержденных постановлением Правительства рф от 19 марта 2001 г. №201), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утвержденных тем же постановлением), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

Общая сумма данного социального налогового вычета не может превышать 25000 руб.

По дорогостоящим видам лечения (по перечню, утвержденному постановлением Правительства рф № 201) в медицинских учреждениях Российской Федерации сумма налогового вычета принимается в размере фактически произведенных расходов.

Вычет сумм оплаты стоимости лечения предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение и приобретение медикаментов.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не была произведена организацией за счет средств работодателей.

Следует иметь в виду, что статьей 222 нк рф законодательным (представительным) органам субъектов Российской Федерации предоставлено право устанавливать иные размеры вычетов в пределах размеров социальных налоговых вычетов с учетом своих региональных особенностей.

Обращаем также внимание, что социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Имущественные налоговые вычеты

При определении размера налоговой базы налогоплательщик имеет право в соответствии со статьей 220 нк рф получить следующие имущественные налоговые вычеты:

1. В суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, а также иного имущества, находившегося в собственности налогоплательщика.

Сумма этого вычета зависит от продолжительности срока, в течение которого проданное имущество находилось в собственности налогоплательщика.

При продаже жилых домов, квартир, дач, садовых домиков и земельных участков:

• находившихся в собственности налогоплательщика менее пяти лет, имущественный налоговый вычет предоставляется в сумме, полученной от продажи имущества, но не превышающей в целом 1000000 руб.;

• находившихся в собственности налогоплательщика пять и более лет, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

При продаже иного имущества:

• находившегося в собственности налогоплательщика менее трех лет, налоговый вычет предоставляется в сумме, полученной от продажи имущества, но не превышающей 125000 рублей;

•

находившегося в собственности налогоплательщика три года и

более, имущественный налоговый вычет

предоставляется в сумме, полученной налогоплательщиком при продаже указанного

имущества.

Вместо использования права на получение указанного имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

Следует обратить внимание, что при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

2. В сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры.

Общий размер указанного имущественного налогового вычета не может превышать 600000 рублей без учета сумм, направленных на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры.

Имущественный налоговый вычет на новое строительство и приобретение жилья предоставляется налогоплательщику на основании письменного заявления налогоплательщика и документов, подтверждающих право собственности на приобретенный (построенный) жилой дом или квартиру, а также платежных документов, оформленных в установленном порядке, подтверждающих факт уплаты денежных средств налогоплательщиком (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами в соответствии с их долей собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

Указанный имущественный налоговый вычет не применяется в случаях, когда оплата расходов на строительство или приобретение жилого дома или квартиры для налогоплательщика производится за счет средств работодателей или иных лиц, а также в случаях, когда сделка купли-продажи жилого дома или квартиры совершается между физическими лицами, являющимися взаимозависимыми.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Следует иметь в виду, что статьей 222 нк рф законодательным (представительным) органам субъектов Российской Федерации в пределах размеров имущественных налоговых вычетов предоставлено право устанавливать иные размеры вычетов с учетом своих региональных особенностей.

Обращаем также внимание на то, что имущественные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Профессиональные налоговые вычеты

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1. Налогоплательщики, физические лица, зарегистрированные

в установленном действующим законодательством

порядке и осуществляющие предпринимательскую деятельность без образования

юридического лица. Эти

налогоплательщики имеют право на профессиональный налоговый вычет в сумме

фактически произведенных ими

и документально подтвержденных расходов, непосредственно связанных с извлечением

доходов.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

Указанная норма не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

Профессиональные налоговые вычеты налогоплательщикам этой категории предоставляются на основании их письменного заявления при подаче ими налоговой декларации в налоговый орган по окончании налогового периода.

2. Налогоплательщики, получающие доходы от выполнения

работ (оказания услуг) по договорам гражданско-

правового характера.

Эта категория налогоплательщиков имеет право на профессиональный налоговый вычет в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг).

Профессиональные налоговые вычеты этим налогоплательщикам предоставляются на основании их письменного заявления налоговыми агентами.

При получении доходов от физических лиц, не являющихся налоговыми агентами, профессиональные налоговые вычеты предоставляются на основании письменного заявления при подаче декларации в налоговый орган по окончании налогового периода.

3. Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Профессиональный налоговый вычет предоставляется либо в сумме фактически произведенных и документально подтвержденных расходов, либо (если эти расходы не могут быть подтверждены документально) они принимаются к вычету в следующих размерах (табл. 9).

Таблица 9. Размеры профессиональных налоговых вычетов

| Вид |

Нормативы затрат (в % к сумме начисленных доходов) |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики в различной технике |

40 |

| Создание аудиовизуальных произведений (видео, теле- и кинофильмов) |

30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

40 |

| Других музыкальных произведений, в том числе подготовленных к опубликованию |

25 |

| Исполнение произведений литературы и искусства |

20 |

| Создание научных трудов и разработок |

20 |

| Открытия, изобретения и создание промышленных образцов (в сумме дохода, полученного за первые два года использования |

30 |

Профессиональные налоговые вычеты этим налогоплательщикам предоставляются на основании их письменного заявления налоговыми агентами.

Следует иметь в виду, что к расходам налогоплательщика относятся также суммы налогов, предусмотренных действующим законодательством о налогах и сборах для видов деятельности, которыми занимается налогоплательщик (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период.

Налоговые ставки

Статьей 224 нк рф установлены следующие налоговые ставки для отдельных видов доходов: /. 35% - в отношении следующих доходов: • выигрышей, выплачиваемых организаторами лотерей;

• стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 нк рф (2000 руб.);

• страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 нк рф (разница между суммами страховых выплат и суммами, внесенными физическими лицами в виде страховых взносов, увеличенных страховщиками на сумму, рассчитанную исходя из действующей ставки рефинансирования Центрального банка Российской Федерации на момент заключения договора страхования);

• процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из ¾ действующей ставки рефинансирования Центрального банка Российской Федерации - по рублевым вкладам и 9% годовых - по вкладам в иностранной валюте, в течение периода, за который начислены проценты;

•

суммы экономии на процентах при получении налогоплательщиками

заемных средств в части превышения размеров, указанных в пункте 2 статьи

212 нк рф

- превышение суммы процентов за пользование заемными средствами, исчисленной

исходя из 3/4 действующей ставки рефинансирования, установленной Центральным

банком Российской Федерации на дату получения таких средств (по заемным средствам,

выраженным в рублях), и 9% годовых (по заемным средствам, выраженным в иностранной

валюте), над суммой процентов, исчисленной исходя из условий договора.

/. 30% - в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

II. 6% - в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов. III. 13% - в отношении всех остальных доходов.

Порядок исчисления, удержания и уплаты налога налоговыми агентами

В соответствии с пунктом 1 статьи 226 нк рф российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, являются налоговыми агентами.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в установленные сроки сумму налога.

Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент с зачетом ранее удержанных сумм налога. Исключение составляют доходы, полученные от налоговых агентов индивидуальными предпринимателями и другими лицами, занимающимися частной практикой (исчисление и уплата регулируется статьей 227 нк рф), а также доходы, исчисление и уплата налога по которым осуществляются в соответствии со статьей 228 нк рф.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, и налоговые вычеты не применяются.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в описанном выше порядке.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. Однако при этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

В том случае, когда налоговый агент не имеет возможности удержать у налогоплательщика исчисленную сумму налога, он обязан письменно сообщить об этом в налоговый орган по месту своего учета в течение одного месяца с момента возникновения соответствующих обстоятельств. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.