Глава 5. Выплаты социального характера

Компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком

Возмещение вреда, причиненного работникам повреждением их здоровья

Пособие по временной нетрудоспособности

Единовременная страховая выплата

Возмещение дополнительных расходов, связанных с повреждением здоровья

Порядок назначения обеспечения по страхованию

Бухгалтерский учет возмещения вреда

Выплаты работникам на период трудоустройства

Стоимость льгот по проезду некоторых категорий работников

Оплата стоимости проезда к месту отдыха и обратно и оплата стоимости багажа

Выплаты социального характера в программе "1С:Зарплата и Кадры"

Выплаты на время трудоустройства

К выплатам социального характера, в частности, относятся:

• выходное пособие при прекращении трудового договора;

• суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников;

• единовременные пособия (выплаты, вознаграждения) при выходе на пенсию;

• доплаты к пенсиям работающим пенсионерам за счет средств организации;

• страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования);

• страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

• расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам;

• оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

• компенсации и льготы (доплаты, оплата дополнительного отпуска, оплата путевок, денежная компенсация стоимости путевок и т. п.) за счет бюджетных средств работникам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

• оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

• оплата подписки на газеты, журналы, оплата услуг связи в личных целях;

• возмещение платы работников за содержание детей в дошкольных учреждениях;

• стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

• компенсация и другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по государственному социальному страхованию);

• компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции;

• суммы, выплаченные за счет средств организации в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья;

• компенсация работникам морального вреда, определяемая судом, за счет средств организации;

• оплата стоимости проездных билетов к месту работы и обратно;

• оплата (полностью или частично) проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства;

• оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно (включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера, приравненных к ним местностях и членам их семей);

• материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, на погребение и т. п.;

• расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников;

• выплаты (доплаты, компенсации, оплата путевок и т. п.) за счет средств бюджетов в районах, подвергшихся радиоактивному загрязнению.

Компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком

Одной из форм социальной защиты матерей, имеющих детей в возрасте до трех лет, является выплата ежемесячной денежной компенсации в период нахождения в отпуске по уходу за ребенком.

Действующим законодательством предусмотрены два вида отпуска по уходу за ребенком:

• частично оплачиваемый отпуск до достижения ребенком возраста полутора лет;

• дополнительный отпуск без сохранения заработной платы до достижения ребенком возраста трех лет.

Ежемесячная компенсационная выплата назначается и выплачивается в соответствии с Порядком, утвержденным Постановлением Правительства РФ от 3 ноября 1994 г. № 1206.

Порядком, в частности, предусмотрено, что матерям, находящимся в отпуске по уходу за ребенком и состоящим в трудовых отношениях на условиях найма с организациями, назначаются и выплачиваются ежемесячные компенсационные выплаты в размере 50% ММОТ. Для матерей, работающих, в районах, где установлены районные коэффициенты к заработной плате, размер ежемесячных компенсационных выплат определяется с применением этих коэффициентов независимо от места фактического пребывания получателя в период отпуска по уходу за ребенком.

При назначении ежемесячных компенсационных выплат к матерям приравниваются отец, усыновитель, опекун, бабушка, дедушка, другой родственник, фактически осуществляющий уход за ребенком.

Для назначения ежемесячных компенсационных выплат подается заявление по месту работы. К заявлению прилагается копия приказа о предоставлении отпусков по уходу за ребенком.

Решение о назначении ежемесячных компенсационных выплат работодатель принимает в десятидневный срок со дня поступления документов.

В случае отказа в назначении ежемесячных компенсационных выплат заявитель письменно извещается об этом в пятидневный срок после принятия соответствующего решения с указанием причины отказа и порядка его обжалования. Одновременно возвращаются все документы.

Ежемесячные компенсационные выплаты назначаются со дня предоставления отпусков по уходу за ребенком, если обращение за ними последовало не позднее шести месяцев со дня предоставления указанных отпусков. Если обращение произошло по истечении шести месяцев со дня предоставления отпусков по уходу за ребенком, выплаты производятся за истекшее время, но не более чем за шесть месяцев со дня месяца, в котором подано заявление о назначении этих выплат.

Выплата ежемесячных компенсационных выплат осуществляется за текущий месяц в сроки, установленные для выплаты ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

При наступлении обстоятельств, влекущих за собой прекращение выплаты ежемесячных компенсационных выплат, в частности увольнение работника по собственному желанию, нахождение ребенка на полном государственном обеспечении, лишение родителя, осуществляющего уход за ребенком, родительских прав, выплата ежемесячных компенсационных выплат прекращается начиная с месяца, следующего за тем месяцем, в котором наступили соответствующие обстоятельства.

Получатели ежемесячных компенсационных выплат обязаны извещать обо всех изменениях, влияющих на их выплату, администрацию организации.

Назначенные ежемесячные компенсационные выплаты, не полученные своевременно, выплачиваются за прошлое время в размерах, предусмотренных законодательством Российской Федерации, на каждый соответствующий период, если обращение за их получением последовало в течение трех лет со дня предоставления отпусков по уходу за ребенком. Ежемесячные компенсационные выплаты, не выплаченные своевременно по вине организации, назначающей и выплачивающей их, выплачиваются за прошлое время без ограничения каким-либо сроком.

Ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм.

Возмещение вреда, причиненного работникам повреждением их здоровья

Возмещение вреда, причиненного работникам в результате несчастных случаев или профессиональных заболеваний, полученных при исполнении ими трудовых обязанностей, регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ "Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее -Закон). В практической деятельности МОЖНО руководствоваться также "Правилами начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний", утвержденными Постановлением Правительства РФ от 2 марта 2000 г. № 184.

Закон предусматривает обязательное социальное страхование от несчастных случаев и профессиональных заболеваний и выплату застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию. При этом лицам, получившим до вступления в силу Закона увечье, профессиональное заболевание либо иное поврежденье здоровья, связанное с исполнением ими трудовых обязанностей и подтвержденные в установленном порядке, а также лицам, имеющим право на возмещение вреда в связи со смертью кормильца, обеспечение по страхованию производится страховщиком в соответствии с Законом, но не ниже установленного им ранее.

Страхователями являются юридические лица любой организационно-правовой формы (в том числе иностранные организации, осуществляющие свою деятельность на территории Российской Федерации и нанимающие граждан Российской Федерации) либо физические лица, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

• физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

• физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем;

• физические лица, выполняющие работу на основании гражданско-правового договора, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Возмещение вреда состоит в выплате или компенсации застрахованному или иным лицам, имеющим на это право, денежных сумм в виде:

• пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем и выплачиваемого за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• единовременной и ежемесячных страховых выплат;

• оплаты дополнительных расходов, связанных с повреждением здоровья застрахованного, на его медицинскую, социальную и профессиональную реабилитацию.

Пособие по временной нетрудоспособности

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием выплачивается за весь период временной нетрудоспособности застрахованного до его выздоровления или установления стойкой утраты профессиональной трудоспособности в размере 100% его среднего заработка. Средний заработок исчисляется в соответствии с законодательством Российской Федерации о пособиях по временной нетрудоспособности (см. гл. 6, раздел "Пособие по временной нетрудоспособности" настоящего издания).

Единовременная страховая выплата

Если по заключению учреждения медико-социальной экспертизы результатом наступления страхового случая стала утрата застрахованным профессиональной трудоспособности, застрахованному не позднее одного календарного месяца со дня назначения выплачивается единовременная страховая выплата. Ее размер определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из 60-кратного минимального размера оплаты труда, установленного Федеральным законом на день такой выплаты.

Если результатом страхового случая стала смерть застрахованного, единовременная страховая выплата производится в двухдневный срок со дня представления страхователем страховщику всех документов, необходимых для назначения такой выплаты, лицам, имеющим право на ее получение. Размер единовременной страховой выплаты в случае смерти застрахованного составляет 60 ММОТ на день выплаты.

В местностях, где установлены районные коэффициенты, процентные надбавки к заработной плате, размер единовременной страховой выплаты определяется с учетом этих коэффициентов.

Ежемесячные страховые выплаты

Наряду с единовременной страховой выплатой застрахованному в течение всего периода стойкой утраты профессиональной трудоспособности выплачиваются ежемесячные страховые выплаты. Период начинается с того дня, с которого учреждением медико-социальной экспертизы установлен факт утраты застрахованным профессиональной трудоспособности, исключая период, за который застрахованному назначено пособие по временной нетрудоспособности в связи с несчастным случаем или профессиональным заболеванием. В случае смерти застрахованного ежемесячные страховые выплаты производятся лицам, имеющим право на их получение, в течение следующих периодов:

• несовершеннолетним - до достижения ими возраста восемнадцати лет;

• учащимся старше восемнадцати лет - до окончания учебы в образовательном учреждении по очной форме обучения, но не более чем до достижения возраста двадцати трех лет;

• женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, - пожизненно;

• инвалидам - на срок инвалидности;

• одному из родителей, супругу (супруге) либо другому члену семьи, неработающему и занятому уходом за находящимися на иждивении умершего его детьми, внуками, братьями и сестрами, - до достижения ими возраста четырнадцати лет либо изменения состояния здоровья.

Размер ежемесячной страховой выплаты определяется как доля среднего месячного заработка застрахованного до наступления страхового случая, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

При расчете размера заработка, утраченного застрахованным в результате наступления страхового случая, учитываются все виды оплаты его труда (дохода) как по месту основной работы, так и по совместительству. Не учитываются выплаты единовременного характера, например компенсация за неиспользованный отпуск, а также социальные выплаты, например выходное пособие.

Авторский гонорар и оплата по договорам гражданско-правового характера учитывается в тех случаях, если с них предусматривалась уплата страховых взносов страховщику.

За период временной нетрудоспособности или отпуска по беременности и родам учитываются выплаченные по указанным основаниям пособия.

Все виды заработка учитываются в суммах, начисленных до удержания налогов, уплаты сборов и других обязательных платежей.

В местностях, где установлены районные коэффициенты, процентные надбавки к заработной плате, размер ежемесячной страховой выплаты определяется с учетом этих коэффициентов и надбавок.

Средний заработок застрахованного подсчитывается путем деления общей суммы его заработка за 12 месяцев работы, предшествующих наступлению страхового случая или утрате либо снижению его работоспособности (по выбору застрахованного), на 12.

Если до наступления страхового случая застрахованный работал менее 12 месяцев, средний месячный заработок подсчитывается путем деления общей суммы его заработка за фактически проработанное число месяцев, предшествующих наступлению страхового случая, на число этих месяцев.

При подсчете среднего месячного заработка не полностью проработанные застрахованным месяцы по его желанию заменяются предшествующими полностью проработанными месяцами либо исключаются в случае невозможности их замены.

По желанию застрахованного при наступлении страхового случая по причине получения профессионального заболевания средний месячный заработок может быть подсчитан за последние 12 месяцев работы, предшествовавших прекращению работы, повлекшей заболевание.

Следует учитывать, что размер среднего месячного заработка застрахованного, не достигшего возраста восемнадцати лет, при назначении ежемесячных страховых выплат не может быть ниже 5 ММОТ с учетом районного коэффициента и процентной надбавки к заработной плате в местностях, где установлены такие коэффициенты и надбавки.

Такой же минимальный размер выплаты предусмотрен, если страховой случай наступил после окончания срока действия трудового договора.

Если в заработке застрахованного до наступления страхового случая произошли устойчивые изменения, улучшающие его имущественное положение (повышена заработная плата по занимаемой должности, он переведен на более высокооплачиваемую работу, поступил на работу после окончания учебного заведения по очной форме обучения и в других случаях, когда доказана устойчивость изменения или возможности изменения оплаты труда застрахованного), при подсчете его среднего заработка учитывается только заработок, который он получил или должен был получить после соответствующего изменения.

Пример 1

В январе работник был назначен на новую должность с более высоким заработком. В июне с ним на производстве произошел несчастный случай. Расчетным периодом определения среднего заработка следует считать период: январь-май. Средний заработок в этом случае определяется делением заработка за пять месяцев на 5 — на количество месяцев, проработанных с более высоким заработком.

При невозможности получения документа о размере заработка застрахованного сумма ежемесячной страховой выплаты исчисляется исходя из тарифной ставки (должностного оклада), установленной (установленного) в отрасли для данной профессии, и сходных условий труда ко времени обращения за страховыми выплатами. После представления документа о размере заработка сумма ежемесячной страховой выплаты пересчитывается.

Лицам, имеющим право на получение страховых выплат в случае смерти застрахованного, размер ежемесячной страховой выплаты исчисляется исходя из его среднего месячного заработка за вычетом долей, приходящихся на него самого и трудоспособных лиц, не имеющих право на получение страховых выплат. Для определения размера ежемесячных страховых выплат каждому лицу, имеющему право на его получение, общий размер указанных выплат делится на число лиц, имеющих право на получение страховых выплат в случае смерти застрахованного.

В случае помещения застрахованного в дом для престарелых и инвалидов ему выплачивается разница между назначенной суммой ежемесячной страховой выплаты и стоимостью содержания в этом доме, но не менее 25% назначенной суммы ежемесячной страховой выплаты. При этом лицам, состоящим на иждивении застрахованного, помещенного в дом престарелых и инвалидов, ежемесячные страховые выплаты производятся в следующем порядке: на одного нетрудоспособного иждивенца - четверть, на двух - треть, на трех и более - половина назначенной суммы ежемесячной страховой выплаты. Оставшаяся часть выплаты за вычетом стоимости содержания в доме престарелых и инвалидов, но не менее 25% назначенной суммы ежемесячной страховой выплаты, выплачивается самому застрахованному.

В связи с повышением стоимости жизни суммы заработка, из которого исчисляется ежемесячная страховая выплата, увеличиваются в порядке, установленным законодательством Российской Федерации.

При централизованном повышении ММОТ размеры ежемесячной страховой выплаты увеличиваются Стр. 5 из 9 пропорционально повышению ММОТ. В частности, Федеральным законом от 19 июня 2000 г. № 82-ФЗ "О минимальном размере оплаты труда" для определения размеров выплат в возмещение вреда, причиненного увечьем, профессиональным заболеванием или иным повреждением здоровья, связанными с исполнением трудовых обязанностей, с 1 июля 2001 г. минимальный размер оплаты труда составляет 300 руб. в месяц.

Возмещение дополнительных расходов, связанных с повреждением здоровья

Обеспечение по страхованию включает оплату дополнительных расходов, связанных с повреждением здоровья застрахованного, на его медицинскую, социальную и профессиональную реабилитацию, включая расходы на:

•

дополнительную медицинскую помощь

(сверх предусмотренной по обязательному медицинскому

страхованию), в том числе на дополнительное питание и приобретение лекарств;

• посторонний (специальный медицинский и бытовой) уход за застрахованным, в том числе осуществляемый членами его семьи;

• санаторно-курортное лечение, включая оплату отпуска (сверх ежегодного оплачиваемого отпуска, устанавливаемого законодательством Российской Федерации) на весь период лечения и проезда к месту лечения и обратно, стоимость проезда застрахованного, а в необходимых случаях также стоимость проезда сопровождающего его лица к месту лечения и обратно, их проживания и питания;

• протезирование, а также на обеспечение приспособлениями, необходимыми застрахованному для трудовой деятельности и в быту;

• обеспечение специальными транспортными средствами, их текущий и капитальный ремонты и оплату расходов на горюче-смазочные материалы;

• профессиональное обучение (переобучение).

Оплата дополнительных расходов производится страховщиком, если учреждением медико-социальной экспертизы установлено, что застрахованный нуждается в указанных видах помощи, обеспечения или ухода. Оплата таких расходов производится в порядке, определяемом Правительством Российской Федерации.

Порядок назначения обеспечения по страхованию

Назначение обеспечения по страхованию осуществляется страховщиком (исполнительным органом Фонда социального страхования Российской Федерации) на основании заявления застрахованного (его доверенного лица или лица, имеющего право на получение страховых выплат) на получение обеспечения по страхованию и представляемых страхователем следующих документов (или заверенных копий):

• акта о несчастном случае на производстве или акта о профессиональном заболевании;

• справки о среднем месячном заработке застрахованного;

•

заключения медико-социальной экспертизы

о степени утраты профессиональной трудоспособности

застрахованного;

• заключения учреждения медико-социальной экспертизы о необходимых видах социальной, медицинской и профессиональной реабилитации застрахованного;

• гражданско-правового договора, предусматривающего уплату страховых взносов в пользу застрахованного;

• свидетельства о смерти застрахованного;

• справки жилищно-эксплуатационного органа, а при его отсутствии органа местного самоуправления о составе семьи умершего застрахованного;

• справки о нетрудоспособных членах семьи умершего застрахованного;

• справки о членах семьи, находившихся на иждивении умершего застрахованного;

• справки о том, что один из родителей, супруг (супруга) либо другой член семьи умершего застрахованного не работает и занят уходом за его детьми, внуками, братьями и сестрами, не достигшими возраста четырнадцати лет либо хотя и достигшими указанного возраста, но по заключению медицинского органа признанными нуждающимися по состоянию здоровья в постоянном уходе;

• справки учебного заведения о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного учится в этом учебном заведении по очной форме обучения;

• документов, подтверждающих расходы на осуществление по заключению учреждения медико-социальной экспертизы социальной, медицинской и профессиональной реабилитации застрахованного

Перечень документов (их заверенных копий), необходимых для назначения обеспечения по страхованию, определяется страховщиком для каждого страхового случая.

Решение о назначении или об отказе в назначении страховых выплат принимаются страховщиком не позднее десяти дней (в случае смерти застрахованного - не позднее двух дней) со дня поступления заявления на получение обеспечения по страхованию и всех необходимых документов (их заверенных копий) по определенному им перечню.

Следует отметить, что лица, чье право на получение возмещения вреда до вступления в силу Закона № 125-ФЗ от 24.07.99 было установлено в соответствии с ранее действующим законодательством, сохраняют это право.

Страховые выплаты застрахованному, состоящему в трудовых отношениях со страхователем, производятся самим страхователем и засчитываются в счет уплаты страховых взносов страховщику. Ежемесячные страховые выплаты производятся страхователем в сроки, установленные для выплаты заработной платы.

Лицам, не состоящим в трудовых отношениях со страхователями, страховые выплаты производятся страховщиком.

Ежемесячные страховые выплаты производятся страховщиком не позднее истечения месяца, за который производятся указанные выплаты.

Единовременные страховые выплаты выплачиваются застрахованным не позднее одного календарного месяца со дня назначения указанных выплат, а в случае смерти застрахованного - лицам, имеющим право на их получение, в двухдневный срок со дня представления страхователем страховщику всех документов, необходимых для назначения таких выплат. При задержке страховых выплат в установленные сроки субъект страхования, который должен производить такие выплаты, обязан выплатить застрахованному и лицам, имеющим право на получение страховых выплат, пеню в размере 0,5% невыплаченной суммы за каждый день просрочки.

Возмещение морального вреда

Причинитель вреда обязан возместить застрахованному моральный вред (физические и нравственные страдания), причиненный в связи с несчастным случаем на производстве или профессиональным заболеванием.

Моральный вред возмещается в денежной или иной материальной форме независимо от подлежащего возмещению имущественного вреда.

В настоящее время нет определенного нормативными актами механизма возмещения морального вреда. Поэтому этот вопрос должен решаться по обоюдному согласию сторон (застрахованного и причинителя вреда) или, в противном случае, — в судебном порядке.

Бухгалтерский учет возмещения вреда

Бухгалтерский учет расчетов с застрахованным или иным лицом, имеющим право на получение страховых выплат, ведется на счете "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по выплатам социального характера". Начисление выплат отражается по дебету счета "Расчеты по социальному страхованию и обеспечению" (субсчет "Расчеты по обязательному страхованию от несчастных случаев и профессиональных заболеваний") и кредиту счета "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по выплатам социального характера"). При выплате через кассу счет "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по выплатам социального характера" дебетуется в корреспонденции со счетом "Касса", субсчет "Касса организации (в рублях)".

Выходное пособие

Выходное пособие — компенсационная выплата, получаемая работником в некоторых случаях при расторжении трудового договора. условия выплаты выходного пособия закреплены в статье 178 Трудового кодекса Российской Федерации.

Работникам выплачивается выходное пособие в размере двухнедельного среднего заработка при расторжении трудового договора в случаях:

• призыва работника на военную службу или направления его на альтернативную ей гражданскую службу (пункт 1 статьи 83);

• отказа работника от перевода в связи с перемещением работодателя в другую местность (пункт 9 статьи 77);

• несоответствия работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы (подпункт "а" пункта з статьи 81);

• восстановления на работе работника, ранее выполнявшего эту работу (пункт 2 статьи 83).

Работнику выплачивается выходное пособие в размере среднего месячного заработка в случае ликвидации организации (пункт 1 статьи 81) либо сокращением численности или штата работников организации (пункт 2 статьи 81).

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

• Пример 1

Работник организации 26 марта 2002 г. был уволен в связи с призывом на военную службу. Средний дневной заработок, рассчитанный в соответствии со статьей 139 Трудового кодекса Российской Федерации, составляет 250 руб.

Выходное пособие выплачивается в этом случае в размере двухнедельного среднего заработка и определяется путем умножения среднего дневного заработка на 10 рабочих дней (5 раб. дней х 2 недели):

250 руб. х 10 рабочих дней = 2500 руб.

• Пример 2

Работник организации 1 марта 2002 г. был уволен по сокращению штата. Средний дневной заработок, рассчитанный в соответствии со статьей 139 Трудового кодекса Российской Федерации, составляет 300 руб.

Выходное пособие выплачивается в этом случае в размере средней месячной заработной платы и

определяется путем умножения среднего дневного заработка на количество рабочих дней в марте по календарю 5-дневной рабочей недели:

300 руб. х 20 раб. дней = 6000 руб.

Суммы выходного пособия, выплачиваемого в соответствии с законодательством, не включаются в налогооблагаемую базу по налогу на доходы работника и единому социальному налогу.

Работодатель вправе за счет собственных средств установить повышенный размер выходного пособия. Однако, разница между повышенным размером и размером выходного пособия, установленного законодательством, при этом подлежит налогообложению в общеустановленном порядке.

Выплаты работникам на период трудоустройства

Для работников, увольняемых по сокращению численности или штата, предусмотрены следующие дополнительные льготы и компенсации:

• сохранение средней заработной платы на период трудоустройства, но не свыше двух месяцев со дняувольнения (с зачетом выходного пособия);

• сохранение средней заработной платы на период трудоустройства (в порядке исключения) и в течениетретьего месяца со дня увольнения по решению органа службы занятости населения при условии, что вдвухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Стоимость льгот по проезду некоторых категорий работников

Льготы по проезду предоставляются работникам железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства в соответствии с законодательством Российской Федерации.

В частности, Постановлением Правительства Российской Федерации от 24 июня 1996 г. № 729 установлены порядок и условия бесплатного проезда на федеральном железнодорожном транспорте работников этого вида транспорта. В соответствии с пунктом 2 Постановления Министерство путей сообщения 29 июля 1996 г. утвердило Правила выдачи бесплатных билетов для проезда на федеральном железнодорожном транспорте.

Правилами установлено, что к видам бесплатного проезда по железным дорогам по служебным надобностям относятся:

• постоянные поездки по железным дорогам или их участкам для выполнения работ по занимаемой должности;

• разовые поездки по распоряжению руководителя организации, обособленного подразделения организации для выполнения служебного поручения вне места постоянной работы;

• поездки по вызову в вышестоящие по подчиненности организации, а также по вызову профсоюзных организаций отраслевого профсоюза, действующего на федеральном железнодорожном транспорте;

• поездки в случае служебного перемещения, при приеме на работу (в том числе группами) в другую местность;

• поездки для сдачи обязательных испытаний в знании должностных инструкций;

• поездки на обучение в технические школы, на курсы подготовки, переподготовки и повышения квалификации, семинары, сетевые школы и в организации для изучения передового опыта, в том числе и на другие железные дороги. Поездки слушателей институтов и факультетов повышения квалификации системы МПС России на выездные занятия и др.

К лицам, пользующимся правом бесплатного проезда по железным дорогам по служебным надобностям, в частности, относятся:

• штатные работники организаций федерального железнодорожного транспорта, содержащиеся за счет средствпо перевозкам, а также центрального аппарата МПС России;

• штатные работники ЦК Независимого профсоюза железнодорожников и транспортных строителей ипрофсоюзных организаций этого отраслевого профсоюза, действующего на федеральном железнодорожномтранспорте;

• оперативный состав органов Федеральной службы безопасности Российской Федерации, Министерствавнутренних дел Российской Федерации, органов Генеральной Прокуратуры Российской Федерации,осуществляющих надзор за законностью на федеральном железнодорожном транспорте, и органов военныхсообщений Министерства обороны Российской Федерации по лимиту на выдачу годовых служебных билетов,утвержденному руководством МПС России.

Правилами установлены также категории лиц, не пользующихся правом на получение бесплатного проезда по железным дорогам по служебным надобностям. К ним относятся:

• работники организаций, входящих в систему МПС России, содержащиеся за счет подсобно-вспомогательной деятельности (кроме получающих годовые билеты по разрешению МПС России);

• лица, принятые на работу в организации федерального железнодорожного транспорта по совместительству;

• работники организаций федерального железнодорожного транспорта в случае их вызова в органы дознания,предварительного следствия, к прокурору, в суд в качестве свидетелей, потерпевших, экспертов, переводчиков и понятых;

• студенты высших и учащиеся средних специальных учебных заведений системы МПС России, направляемыена работу в промышленные организации Российской Федерации, в том числе и в организации федеральногожелезнодорожного транспорта;

• штатные работники общественных организаций: Российского инженерно-технического обществажелезнодорожников (РИТОЖ), Всероссийского общества рационализаторов и изобретателей (ВОИР),общества "Знание", Российской физкультурно-спортивной организации "Локомотив" при ЦК профсоюзовжелезнодорожников и транспортных строителей со всеми подчиненными ей спортивными организациями,ДОСААФ, Красного Креста и Красного Полумесяца.

Работники Российской транспортной инспекции имеют право бесплатного проезда при исполнении служебных обязанностей на всех видах городского и пригородного пассажирского транспорта (кроме такси) в соответствии с

Положением о Российской транспортной инспекции, утвержденным Постановлением Правительства РСФСР от 26 ноября 1991 г. № 20.

Проезд плавсостава по бесплатным билетам предусмотрен Отраслевой инструкцией по составу затрат и калькуляции себестоимости работ и услуг предприятий основной деятельности речного транспорта от 8 марта 1993 г. № ВА-б/152, утвержденной Министерством транспорта Российской Федерации.

Оплата стоимости проезда к месту отдыха и обратно и оплата стоимости багажа

В соответствии со статьей 33 Закона Российской Федерации от 19 февраля 1993 г. № 4520-1 "О государственных гарантиях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных в ним местностях", лица, работающие В районах Крайнего Севера и приравненных к ним местностях, имеют право на оплачиваемый один раз в два года за счет организаций проезд к месту использования отпуска на территории Российской Федерации и обратно любым видом транспорта, в том числе личным (кроме такси), а также на оплату стоимости провоза багажа до 30 килограммов.

Организации в соответствии со статьей зз указанного Закона также оплачивают расходы по проезду и провозу багажа членам семей своих работников независимо от времени использования ими отпуска.

Выплаты социального характера в программе "1C: Зарплата и Кадры"

Выходное пособие

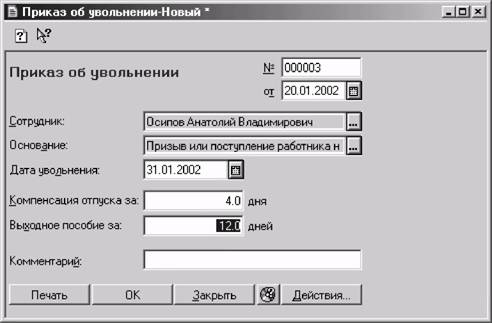

Выходное пособие выплачивается при увольнении работника. В программе "1C: Зарплата и кадры" выходное пособие начисляют документом "Оплата по среднему заработку", который вводят, выбрав подпункт "Оплата по среднему заработку" в пункте "Прочие отклонения" меню "Документы". Если увольнение отражается с помощью документа "Приказ об увольнении" (меню "Документы" -» пункт "Прочие кадровые приказы" -» подпункт

"Увольнение"), и в экранной форме этого документа указано количество дней для расчета выходного пособия (рис. 56), то при проведении документа программа автоматически предлагает ввести документ "Оплата по среднему заработку".

Рис. 56. Пример заполнения экранной формы документа "Приказ об увольнении"

Средний заработок для расчета выходного пособия определяется по тем же правилам, что и при расчете оплаты по среднему заработку (см. выше пункт "Оплата неотработанного времени по среднему заработку").

Выплаты на время трудоустройства

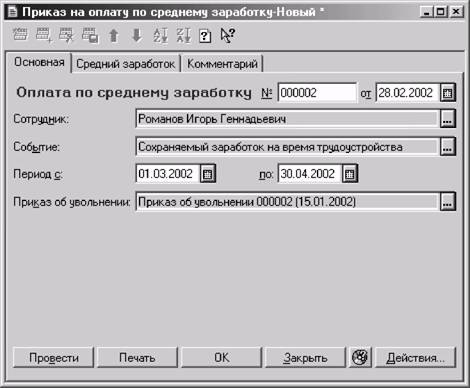

Выплаты работникам на время трудоустройства производят после увольнения работника. При увольнении работника по сокращению штатов выходное пособие в размере месячного среднего заработка (т. е. за первый месяц поиска работы) выплачивают одновременно с окончательным расчетом. Начисление выплат в размере среднего заработка за 2-й и 3-й месяцы поиска работы производят следующим образом:

• открывают журнал кадровых приказов (меню "Документы"-» пункт "Прочие кадровые приказы" -»"Журнал кадровых приказов");

• в журнале документов "Кадровые приказы" курсор устанавливают на приказ об увольнении того работника,которому необходимо начислить пособие на период трудоустройства;

• затем в меню "Действия" главного меню программы выбирают пункт "Ввести на основании", в окне выборауказывают вид документа "Приказ на оплату по среднему заработку", а затем вид начисляемого пособия -"сохраняемый заработок на время трудоустройства".

Рис. 57. Начисление сохраняемого заработка на время трудоустройства

В результате этих действий на экран выводится заполненная экранная форма документа "Оплата по среднему заработку", где указывают период, за который сохраняется средний заработок (рис. 57).

При проведении документа уволенному работнику будет произведено начисление полагающихся выплат на время трудоустройства.