Глава 4. Начисление заработной платы

Оплата из расчета месячного оклада

Оплата исходя из поразрядных тарифных ставок рабочих-повременщиков

Оплата по основным сдельным расценкам

Оплата труда работников в возрасте до 18 лет

Оплата труда в период переобучения

Оплата труда при невыполнении норм труда

Стимулирующие доплаты и надбавки

Оплата за совмещение профессий

Надбавка за допуск к государственной тайне

Ежемесячные и ежеквартальные надбавки за выслугу лет

Компенсационные выплаты, связанные с режимом работы и условиями труда

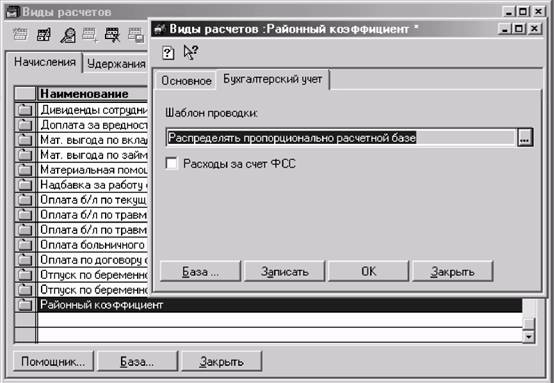

Доплата по районным коэффициентам

Надбавки за работу в районах Крайнего Севера и приравненных к ним местностях

Доплата за работу в особых условиях

Оплата за работу в ночное время

Оплата за работу в выходные и праздничные дни

Надбавка за подвижной характер работы

Надбавка за разъездной характер работы

Надбавки за вахтовый метод работы

Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ

Оплата перерывов для кормления ребенка

Доплата за временное заместительство

Оплата за работу по совместительству

Оплата труда лиц несписочного состава

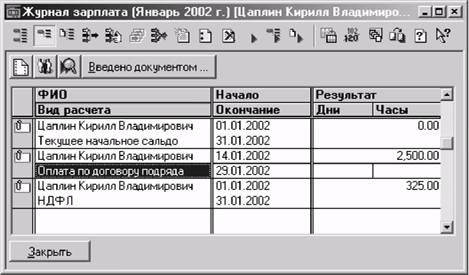

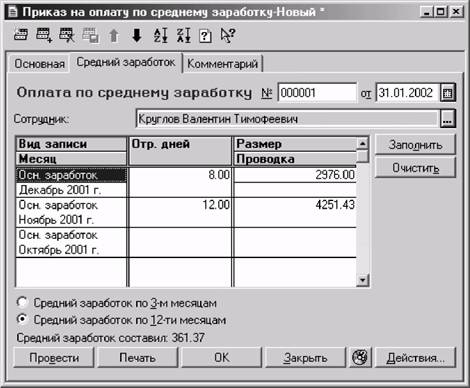

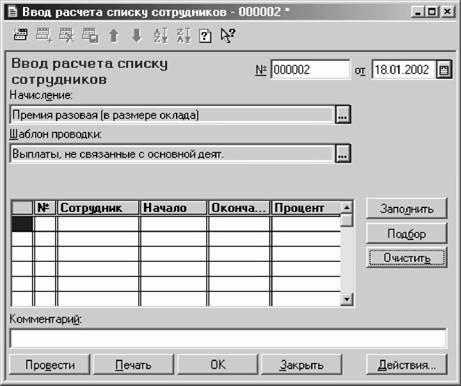

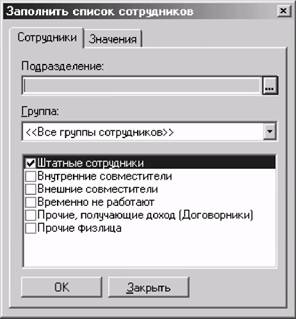

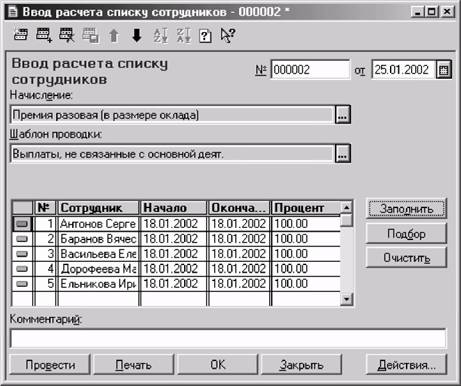

Оплата проработанного времени в программе "1С:Зарплата и Кадры"

Оплата по тарифным ставкам и окладам

Премии и стимулирующие доплаты

Долгосрочные доплаты и надбавки

Оплата по гражданско-правовым договорам

Оплата за непроработанное время

Оплата в период повышения квалификации

Оплата за исполнение государственных и общественных обязанностей

Оплата перерыва в работе на сдачу крови и ее компонентов

Оплата за время проведения медицинского осмотра

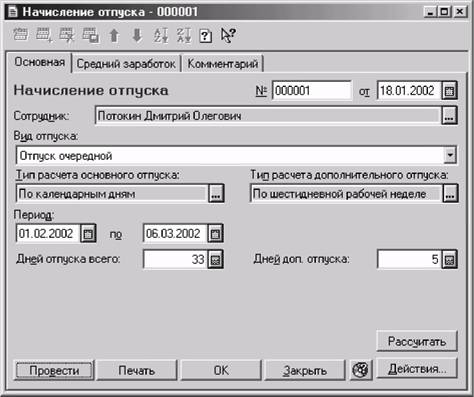

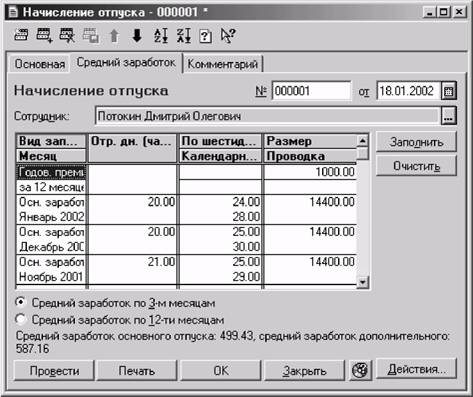

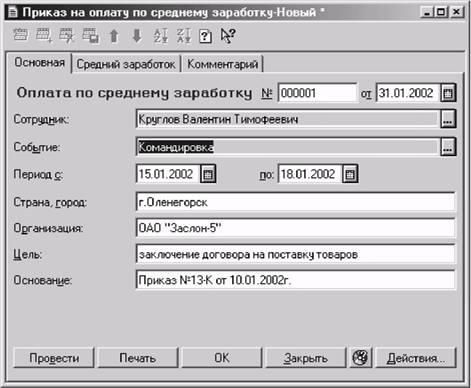

Непроработанное время в программе "1С:Зарплата и Кадры"

Единовременные поощрительные и другие выплаты

Единовременные премии и поощрения

Вознаграждение по итогам работы за год

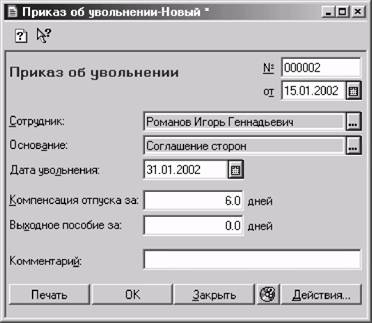

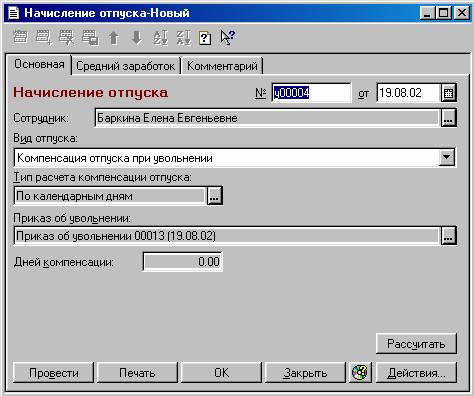

Денежная компенсация за неиспользованные отпуска

Оплата питания, жилья, топлива

Единовременные и постоянные выплаты в программе "1С:Зарплата и Кадры"

Компенсация за неиспользованные отпуска

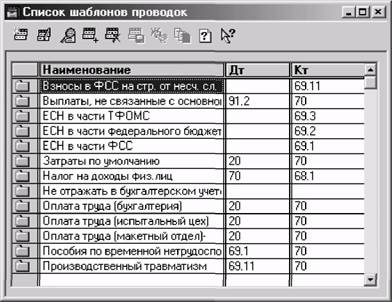

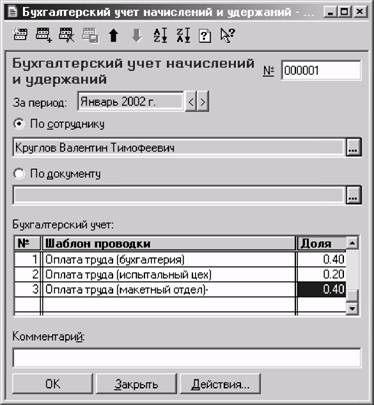

Отражение операций по начислениям в бухгалтерском учете

Распределение основных начислений

Распределение пропорционально базовым начислениям

Состав фонда заработной платы

Основным нормативным документом по определению состава фонда заработной платы является "Инструкция о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения", утвержденная Постановлением Госкомстата РФ от 24 ноября 2000 г. № 116.

В Инструкции разграничены понятия "фонд заработной платы" и "выплаты социального характера".

Фонд заработной платы в статистике труда представляет собой общую сумму вознаграждений, предоставленных работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

В состав фонда заработной платы в статистике труда включаются начисленные организацией:

a) суммы оплаты труда в денежной и натуральной формах за неотработанное и отработанное время;

b) компенсационные выплаты, связанные с режимом работы и условиями труда;

c) стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты;

d) оплата питания, жилья, топлива, носящая систематический характер.

В состав выплат социального характера включаются выплаты, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

Начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся на дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца. В бухгалтерском учете расходы, относящиеся к следующему месяцу, учитываются на счете "Расходы будущих периодов".

Выплаты в натуральной форме - в виде товаров (работ, услуг) - учитываются по стоимости этих товаров (работ, услуг), исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен. Если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между их рыночной стоимостью и фактически уплаченной работниками.

В фонд заработной платы включаются:

• заработная плата;

• единовременные поощрительные и другие выплаты;

• оплата питания, жилья, топлива.

Заработная плата делится на основную и дополнительную.

Основная заработная плата начисляется за фактически проработанное время и выполненные в организации работы. К ней относятся, в частности, сдельная и повременная формы оплаты труда.

Дополнительная заработная плата — это установленные законодательством выплаты за непроработанное время. К ней относится оплата отпусков, выходных пособий при увольнении и т. д.

Оплата за проработанное время

К оплате за проработанное время относятся:

1. Заработная плата, начисленная работникам по тарифным ставкам и окладам за проработанное время.

2. Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах отвыручки от реализации продукции (выполнения работ и оказания услуг), в долях от прибыли.

3. Денежное вознаграждение лиц, замещающих государственные и муниципальные должности РоссийскойФедерации.

4. Стоимость товаров или продуктов, выданной в порядке натуральной оплаты труда.

5. Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средствмассовой информации.

6. Оплата специальных перерывов в работе в соответствии с законодательством.

7. Разница в окладах работникам, трудоустроенным из других организаций с сохранением в течениеопределенного срока размеров должностного оклада по предыдущему месту работы.

8. Разница в окладах при временном заместительстве.

9. Суммы индексации (компенсации, пени) за несвоевременную выплату заработной платы и в связи с повышением стоимости жизни.

10. Компенсационные выплаты, связанные с режимом работы и условиями труда:

• выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам;коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах;процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, вприравненных к ним местностях, в южных районах Восточной Сибири и Дальнего Востока;

• доплаты за работу во вредных или опасных условиях и на тяжелых работах;

• доплаты за работу в ночное время;

• доплаты за многосменный режим работы;

• оплата работы в выходные и праздничные дни;

• оплата сверхурочной работы;

• оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальнойпродолжительности рабочего времени при вахтовом методе организации работ и в других случаях,установленных законодательством;

• доплаты работникам, постоянно занятым на подземных работах, за нормативное время ихпередвижения в шахте (руднике) от ствола к месту работы и обратно;

• надбавки, выплаченные при выполнении работ вахтовым методом, за каждый календарный деньпребывания в местах производства работ в период вахты, а также за фактические дни нахождения впути от места расположения организации (пункта сбора) к месту работы и обратно,предусмотренные графиком работы;

• надбавки к заработной плате, выплаченные работникам в связи с подвижным (разъездным)характером работы;

• надбавки работникам, направленным для выполнения монтажных, наладочных и строительныхработ, выплаченные за каждый календарный день пребывания на месте производства работ.

11. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство,совмещение профессий и должностей, допуск к государственной тайне, знание иностранного языка, ученыестепени, квалификационный разряд, классный чин, дипломатический ранг, за особые условиягосударственной службы и т. п.)

12. Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы.

13. Премии и вознаграждения (в том числе в натуральной форме), носящие систематический характер, независимо от источников их выплаты.

14. Оплата труда квалифицированных рабочих, руководителей, специалистов организаций, привлекаемых для подготовки, переподготовки и повышения квалификации работников.

15. Суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащих, лиц, отбывающих наказание в виде лишения свободы) как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

16. Оплата труда лиц, принятых на работу по совместительству.

17. Оплата труда (вознаграждение) работников несписочного состава:

• вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией не с юридическими лицами, а с физическими лицами (за исключением индивидуальных предпринимателей без образования юридического лица). Размер средств на выплату вознаграждений этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов;

• оплата труда (вознаграждение, гонорар) лиц несписочного состава: за переводы, публикацию статей, консультации, чтение лекций, выступление по радио и телевидению, членам совета акционерного общества, учредителям, освобожденным профсоюзным работникам и т. д.

Оплата из расчета месячного оклада

Размер оплаты определяется фактически проработанным временем, а также возможным изменением оклада в течение месяца.

При отработке месяца полностью начисляется установленный оклад. Если месяц отработан не полностью, то оплата труда производится за фактически проработанное время. Для этого установленный оклад делится на установленное время работы за месяц, затем частное умножается на фактически проработанное время за месяц.

Пример 1

Работник с окладом 6000 руб. в октябре отработал 15 рабочих дней при норме в 23 рабочих дня. Заработная плата за отработанное время составит 3913,04 руб. (6000 руб. : 23 дня х 15 дней).

Если в течение месяца у работника изменился оклад, то общий заработок за месяц складывается из заработной платы исходя из ранее действовавшего оклада за фактическое время до изменения оклада и заработной платы исходя из вновь установленного оклада за фактически проработанное время после изменения оклада.

Пример 2

Работнику с 7 октября оклад изменен с 5000 руб. до 7000 руб. в месяц. Октябрь работник проработал полностью, то есть 23 рабочих дня. Заработная плата за месяц составит 6652,18 руб. (5000 руб. : 23 дня х 4 дня + 7000 руб. : 23 дня х 19 дней).

Основанием для оплаты является табель использования рабочего времени и сведения о должностном окладе работника.

Оплата исходя из поразрядных тарифных ставок рабочих-повременщиков

Рабочим с повременной оплатой труда заработная плата начисляется по часовой тарифной ставке выполняемой работы и количеству проработанных часов по табелю.

Оплата при неизменной тарифной ставке в течение месяца определяется умножением часовой (дневной) тарифной ставки на фактически проработанное время.

Рабочий-повременщик с дневной тарифной ставкой 350 руб. проработал по графику рабочего времени 21 рабочий день. Заработная плата за проработанное время составит 7350 руб. (350 руб. х 21 день).

В случае изменения тарифной ставки в течение месяца заработная плата складывается из суммы исходя из действовавшей до изменения часовой (дневной) тарифной ставки за фактически проработанное время до изменения ставки и суммы исходя из новой часовой (дневной) тарифной ставки за фактически проработанное время после изменения ставки.

Пример 2

Рабочему-повременщику с 21 числа изменена часовая тарифная ставка с 45 руб. на 50 руб. До 21 числа рабочий проработал 80 часов, после изменения ставки — 36 часов. Заработная плата за проработанное время составит 5400 руб. (45 руб. х 80 час. + 50 руб. х 36 час.).

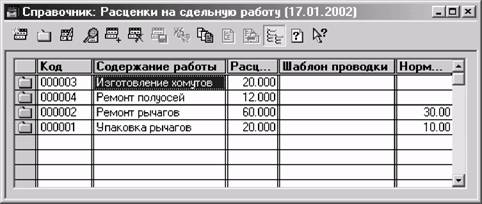

Оплата по основным сдельным расценкам

Учет труда работника при какой-либо сдельной форме оплаты труда производится на основании карточки учета выработки, маршрутного листа, наряда на работу или других документов на выполнение в течение месяца работы в соответствии с утвержденными нормами выработки и расценками.

Наряд на работу — это задание на выполнение определенного вида работ или услуг, производства какого-либо вида продукции. По окончании работы в наряде делается отметка о конечных результатах труда по этому наряду, иначе говоря, "закрывают наряд".

Всем работникам, труд которых оплачивается сдельно, выдаются расчетные книжки, в которые записываются условия труда и расчеты по заработной плате. Они хранятся у работника и предоставляются в бухгалтерию организации для записи расчетов по заработной плате и для отметок об изменении условий труда. После записи расчетов по заработной плате расчетная книжка возвращается работнику не позднее, чем за два дня до выдачи заработной платы.

Оплата труда при простой индивидуальной сдельной системе исчисляется умножением установленной сдельной расценки на количество единиц годной продукции.

Пример 1

Рабочий-сдельщик, для которого установлена сдельная расценка 30 руб. за одно изделие, изготовил 300 изделий. Заработная плата рабочего составит 9000 руб. (30 руб. х 300 изд.).

Оплата труда при групповой (бригадной) сдельной системе исчисляется путем распределения между членами бригады общей суммы, причитающейся за работу.

Пример 2

Бригада из трех человек выполнила работу по сдельным расценкам на сумму 29000 руб. Требуется рассчитать распределение заработка между членами бригады. Исходные данные и результаты расчета представлены в таблице.

| Фамилия, имя, отчество |

Разряд |

Часовая тарифная ставка |

Проработано часов |

Заработная плата по тарифу |

Коэффициент приработка |

Начисленная заработная плата |

| Савельев В. П. |

5 |

50 руб. |

145 |

7250 руб. |

1,4016 |

10162 руб. |

| Петров Ю.Ф. |

4 |

40 руб. |

166 |

6640 руб. |

1,4016 |

9307 руб. |

| Правдин Ф.Л. |

3 |

40 руб. |

170 |

6800 руб. |

1,4016 |

9531 руб. |

| Итого |

20690 руб. |

29000 руб. |

Заработная плата рассчитывается в следующем порядке.

1) Определяем сумму

заработка каждого члена бригады по тарифу:

Савельев В. П. — 50 руб. х 145 ч = 7250 руб.

Петров Ю.Ф. — 40 руб. х 166 ч = 6640 руб. Правдин Ф.Л. — 40 руб. х 170 ч = 6800 руб.

Рассчитываем коэффициент распределения сдельного заработка:

29000 руб. : (7250 руб. + 6640 руб. + 6800 руб.) = 1,4016.

3) Определяем сумму сдельного заработка каждого члена бригады:

Савельев В. П. — 7250 руб. х 1,4016 = 10162 руб.

Петров Ю.Ф. — 6640 руб. х 1,4016 = 9307 руб.

Правдин Ф.Л. — 6800 руб. х 1,4016 = 9531 руб.

Оплата труда рабочих, обслуживающих рабочие места и оборудование, по косвенной индивидуальной системе исчисляется в процентном отношении к заработной плате основных производственных рабочих либо рассчитывается путем умножения установленной косвенной сдельной расценки на количество единиц продукции, изготовленной основными рабочими.

Пример 3

Заработок рабочего-наладчика, обслуживающего участок механического цеха, установлен в размере 7500 руб. Норма выработки участка 1000 изделий. Фактически изготовлено 1100 изделий. Заработная плата рабочего составит 8250 руб. (7500 руб. : 1000 изд. х 1100 изд.).

Оплата труда работников в возрасте до 18 лет

Учащиеся образовательных учреждений в свободное от учебы время с согласия родителей, усыновителей, попечителей могут приниматься на работу для выполнения легкого труда.

При этом продолжительность рабочей недели учащихся в возрасте от четырнадцати до восемнадцати лет не может превышать:

с 14 до 16 лет — 24 часов в неделю; о с 16 до 18 лет — 36 часов в неделю.

Оплата труда учащихся производится:

а) при сдельной оплате труда — в зависимости от выработки;

б) при повременной оплате труда — пропорционально проработанному времени.

В соответствии со статьей 271 Трудового кодекса российской Федерации работодатель может за счет собственных средств производить им доплаты до уровня оплаты труда работников соответствующих категорий при полной продолжительности ежедневной работы (при повременной оплате труда) или до тарифной ставки за время, на которое сокращается продолжительность ежедневной работы (при сдельной оплате труда).

Заработанные школьниками в свободное от учебы время суммы выплачиваются им полностью в сроки, установленные для выплаты заработной платы.

Учащимся специализированных профессионально-технических училищ (СПТУ) во время производственной практики (обучения) согласно производственным заданиям, заработная плата начисляется:

· при сдельной оплате труда — по установленным сдельным расценкам за выполненный объем работ; о при повременной оплате — по тарифной ставке повременщика, соответствующей тарификации работ или окладу, за фактически проработанное время.

При прохождении практики по отдельным профессиям в качестве дублеров без дополнительного выпуска продукции заработная плата, как правило, не начисляется.

Учащимся СПТУ в возрасте до восемнадцати лет, проходящим практику в производствах и на работах, где продолжительность их рабочего дня установлена в законодательном порядке не более четырех часов, доплата за сокращенное рабочее время не производится.

На учащихся высших и средних специальных учебных заведений, которые в период производственной (технологической, преддипломной и др.) практики зачислены на рабочие места или другие оплачиваемые должности, распространяется общее трудовое законодательство, и они подлежат государственному социальному страхованию наравне со всеми рабочими и служащими.

Оплата труда в период переобучения

Переобучение имеет целью обучение работника, который уже имеет какую-либо профессию, новой профессии. Необходимость в этом может возникнуть в связи с отсутствием возможности трудиться по имеющейся профессии, либо в связи с потребностями производства.

На период переобучения без отрыва от работы работодатель и работник заключают ученический договор, который является дополнительным к трудовому договору и регулируется трудовым законодательством и иными актами, содержащими нормы трудового договора.

Ученичество организуется в форме индивидуального, бригадного или курсового обучения.

При индивидуальной форме к работнику прикрепляют квалифицированного наставника или включают его в бригаду, где он осваивает новую профессию.

При бригадной форме обучения ученики объединяются в группы, с которыми проводятся занятия квалифицированные рабочие организации.

При обучении сложным профессиям применяется курсовая форма, которая предполагает освоение теоретического и практического курсов раздельно.

Время ученичества в течение недели не должно превышать нормальной или сокращенной продолжительности рабочего времени. Работники, проходящие обучение в организации, могут освобождаться от работы по трудовому договору либо выполнять эту работу на условиях неполного рабочего времени.

В период ученичества работникам выплачивается стипендия, ее размер определяется ученическим договором. Работа, выполняемая учеником на практических занятиях, оплачивается по установленным расценкам.

Оплата за брак

Браком на производстве считаются изделия, детали и узлы, которые не соответствуют требованиям стандартов или техническим условиям и не могут быть использованы по прямому назначению.

Различают оплату за частичный (исправимый) брак и за полный (неисправимый) брак.

Частичный или полный брак не по вине работника оплачивается наравне с годными изделиями. Это может иметь место в тех случаях, когда брак в изделии произошел вследствие скрытого дефекта в обрабатываемом материале, а также когда брак обнаружен после приемки изделия органом технического контроля.

Полный брак по вине работника оплате не подлежит.

Частичный брак по вине работника оплачивается по пониженным расценкам. Размер расценок зависит от степени годности бракованной продукции, которую определяет орган технического контроля.

На обнаруженный брак составляется акт, в котором отражаются затраты на брак и сумма потерь из-за брака. Сведения о браке можно также отражать и в первичных документах по учету выработки в предусмотренной для этого графе "брак".

Если брак является исправимым, то на его исправление выписывается наряд, в котором ставится специальный штамп "исправление брака". Указанный наряд служит бухгалтерии основанием для оплаты работ по исправлению брака.

Выпуск брака влечет за собой прямые убытки для работодателя, поскольку связан с перерасходом сырья, материалов, повышением себестоимости готовой продукции. Поэтому при частичном или полном браке по вине работника он несет материальную ответственность за причиненный ущерб. Сумма ущерба оформляется приказом по организации. На основании приказа бухгалтерия производит удержание сумм в возмещение ущерба.

Оплата труда при невыполнении норм труда

Оплата труда при невыполнении норм труда зависит от причин, которыми это вызвано.

Если невыполнение норм труда произошло по вине работодателя, то оплата производится за фактически проработанное время (при повременной оплате) или выполненную работу (при сдельной оплате), но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу.

Пример 1

Оплата рабочего 5-го разряда производится по сдельной расценке 53 руб. при норме выработки 200 единиц продукции. В течение месяца рабочий изготовил 40 единиц продукции. Невыполнение нормы выработки имело место по вине работодателя. Норма времени выполнена полностью. Требуется рассчитать заработок рабочего за месяц.

Заработок рабочего, исходя из сдельной расценки, составляет 2120 руб. (53 руб. х 40 ед.).

Средняя заработная плата, исчисленная в соответствии со статьей 139 Трудового кодекса Российской Федерации, составляет 8000 руб.

Поскольку невыполнение норм выработки произошло по вине работодателя, то фактический заработок рабочего составит 8000 руб.

При невыполнении норм труда или должностных обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

Пример 2

Оплата рабочего 5-го разряда производится по сдельной расценке 53 руб. при норме выработки 200 единиц продукции. В течение месяца рабочий изготовил 40 единиц продукции. Невыполнение нормы выработки имело место по вине работника. Норма времени выполнена полностью. Требуется рассчитать заработок рабочего за месяц.

Заработок рабочего, исходя из сдельной расценки, составляет 2120 руб. (53 руб. х 40 ед.).

Поскольку невыполнение норм выработки произошло по вине рабочего, то фактический заработок рабочего составит 2120 руб.

Если нормы труда не выполнены по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада).

Пример 3

Оплата труда рабочего 5 разряда производится по сдельной расценке 53 руб. при норме выработки 200 единиц продукции. В течение месяца рабочий изготовил 40 единиц продукции. Невыполнение нормы выработки имело место по причинам, не зависящим от работодателя и работника. Норма времени выполнена полностью. Требуется рассчитать заработок рабочего за месяц.

Заработок рабочего, исходя из сдельной расценки, составляет 2120 руб. (53 руб. х 40 ед.). Две трети тарифной ставки составляют 7066,67 руб. (53 руб. х 200 х 2/3). За проработанный месяц фактический заработок рабочего составит 7066,67 руб.

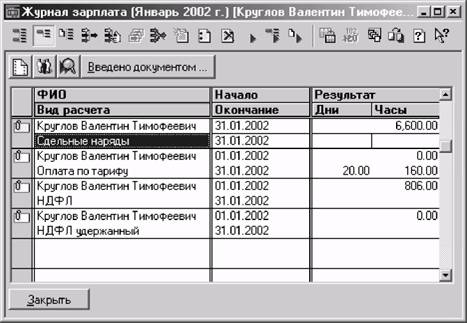

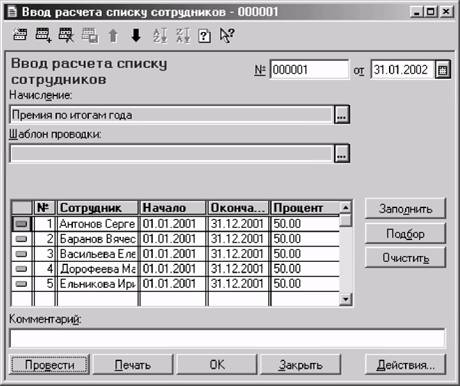

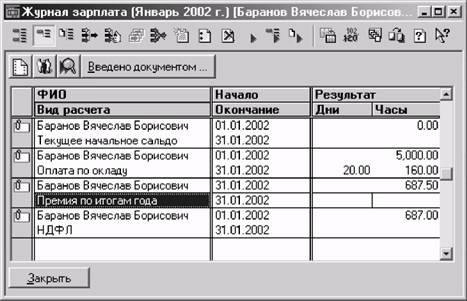

Премии и вознаграждения

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы в организации могут вводиться системы премирования. Они закрепляются путем локального (в рамках организации) регулирования в соответствующих Положениях о премировании по результатам труда.

Положения устанавливают конкретные показатели и условия премирования, при выполнении которых у работника возникает право требовать соответствующую премиальную выплату, а работодатель обязан ее произвести. Показатели и условия премирования формируют с учетом задач, которые характерны для данной категории работников в процессе достижения высокого конечного результата труда. Так, рабочие премируются за выполнение производственных заданий, сбережение сырья, материалов, энергии; за рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии. Работники службы технического контроля премируются в зависимости от показателей качества продукции. Условия и показатели премирования руководящих работников, специалистов, служащих связывают их право на премирование с высокими конечными результатами, внедрением новейших достижений науки и техники в производство, ростом производительности труда, эффективным использованием производственного потенциала и т. д.

При определении заработка, на который начисляются премии, в него включаются, помимо тарифной ставки (оклада), доплаты и надбавки: за работу в неблагоприятных условиях, интенсивность труда, работу в ночное время, за совмещение профессий, выполнение обязанностей бригадира, увеличение объема работ, за высокое профессиональное мастерство, за классность, выполнение особо важной работы, за ученую степень, персональная надбавка и т. д.

По сложившейся практике месячные и квартальные премии начисляются в процентном отношении к сумме заработка. Вместе с тем, Положением может быть предусмотрена выплата премий в твердых суммах.

Пример 1

Рабочий-повременщик 6-го разряда проработал в месяце 168 часов и выпустил продукции на 20% больше нормы. Часовая тарифная ставка для этого рабочего установлена в размере 54,5 руб. В организации действует Положение о премировании, согласно которому за перевыполнение нормы выплачивается месячная премия в размере, пропорциональном перевыполнению нормы.

Расчет премии производится в следующем порядке:

а) определяем сумму

основной заработной платы умножением часовой тарифной ставки на количество

проработанных часов:

54,5 руб. х 168 ч = 9156 руб.;

б) определяем сумму

премии за перевыполнение норм выработки:

9156 руб. х20% : 100 = 1831,2 руб.

Пример 2

Главный инженер проработал в августе 15 рабочих дней и 7 дней был нетрудоспособен. Оклад главного инженера составляет 12000 руб. По условиям контракта ежемесячно выплачивается премия в размере 40% фактического заработка.

Расчет премии в этом случае производится в следующем порядке:

а) определяем средний

дневной заработок делением оклада на норму рабочего времени за месяц:

12000 руб. : 22 рабочих дня по графику = 545,45 руб.-

б) определяем размер

основного заработка за фактически проработанное время:

545,45 руб. х 15дней = 8181,75 руб.;

в) рассчитываем сумму

месячной премии:

8181,75 руб. х40% : 100 = 3272,7 руб.

Пример 3

Рабочий-сдельщик б разряда выполнил нормы выработки - обработал 300 изделий. При этом он сэкономил материалов на 20000 руб. Сдельная расценка установлена в размере 27,5 руб.

Положением о премировании по результатам труда в организации установлено, ЧТО 3а ЭКОНОМИЮ материалов

выплачивается премия в размере 20% от суммы экономии. Расчет премии в этом случае производится в следующем порядке:

а) рассчитываем основную

заработную плату за весь объем выработки:

27,5 руб. х 300 изд. = 8250 руб.;

б) рассчитываем сумму

месячной премии за экономию материалов:

20000 руб. х20% : 100 = 4000 руб.

Стимулирующие доплаты и надбавки

В фонд заработной платы включаются стимулирующие доплаты и надбавки к тарифным ставкам и окладам за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.

Надбавки за высокую квалификацию, выполнение особо важных работ, профессиональное мастерство, высокие достижения в труде

Организации, для которых централизованно установлен фонд заработной платы, имеют право за счет экономии фонда заработной платы устанавливать надбавки по каждой категории работников: рабочим — за профессиональное мастерство; руководителям, специалистам и служащим — за высокие достижения в труде и выполнение особо важной работы на срок ее выполнения.

Надбавка за выполнение особо важных работ устанавливается специалистам на срок проведения особо важных работ с тем, чтобы стимулировать ускорение их выполнения и повышение качества. В первую очередь надбавки вводятся для конструкторов, технологов, руководителей структурных подразделений и других специалистов, занятых на наиболее сложных и ответственных участках при создании машин, приборов, новых материалов, отвечающих по своим технико-экономическим показателям высшему мировому уровню.

Размер этих надбавок обычно составляет до 50% должностного оклада.

Надбавки за профессиональное мастерство обычно устанавливаются рабочим в следующих размерах: рабочим 3-го разряда — до 12% тарифной ставки, рабочим 4-го разряда — до 16%, рабочим 5-го разряда — до 20%, рабочим 6-го и более высоких разрядов — до 24% тарифной ставки. При этом за месяц, в котором имели место случаи брака или некачественной продукции, надбавка не выплачивается.

Обычно надбавки устанавливаются на срок не более 1 года.

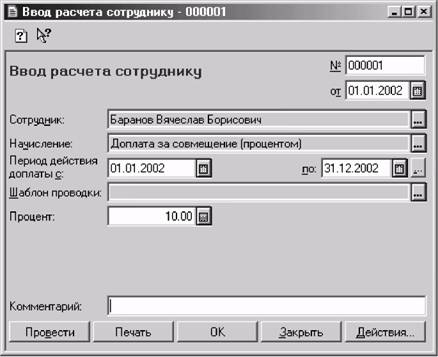

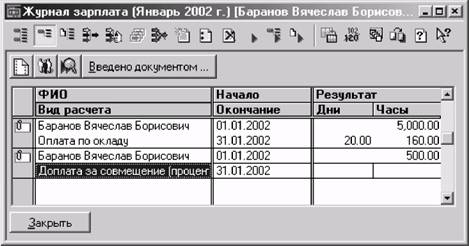

Оплата за совмещение профессий

Под совмещением профессий (должностей) понимается выполнение работником, наряду со своей основной работой, обусловленной трудовым договором (контрактом), дополнительной работы по другой профессии (должности) и выполнение обязанностей временно отсутствующих работников (в связи с болезнью, командировкой или по иным причинам) без освобождения от своей основной работы.

Условие о совмещении профессий (должностей) может быть дополнительным условием трудового договора. В этом случае работник изначально берет на себя дополнительную обязанность по выполнению, наряду со своей основной работой, работы по другой профессии рабочего или другой должности служащего.

Размер доплат за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника устанавливается администрацией организации по соглашению сторон в пределах экономии заработной платы, образующейся по тарифным ставкам (должностным окладам) высвобожденных работников.

Пример 1

Водитель грузового автомобиля при перевозке малогабаритных грузов выполняет работу грузчика. В зависимости от объема и кратности выполняемых работ по совмещаемой профессии ему может быть установлена доплата в пределах 5-20% его тарифной ставки (оклада).

Пример 2

В бухгалтерии организации работает 5 женщин. Одна работница оформила отпуск по уходу за ребенком сроком на 1 год. Должностные обязанности отсутствующей работницы по соглашению сторон распределены между оставшимися работницами. Каждой работнице на период совмещения установлена доплата 25% оклада отсутствующей работницы.

Доплата за классность

Одним из видов надбавок является доплата за классность или за классный чин.

Так, постановлением цк кпсс, см ссср и вцспс от 17 сентября 1986 г. № 1115 определена ежемесячная доплата за классность:

- водителям грузовых и легковых автомобилей 2-го класса в размере 10%, 1-го класса — 25% установленной тарифной ставки за проработанное время в качестве водителя;

- рабочим комплексных бригад на погрузочно-разгрузочных работах 1-го класса — 25%, 2-го класса — 20%, 3-го класса — 15% тарифной ставки из расчета тарифной ставки рабочих-повременщиков на погрузке (разгрузке) грузов за проработанное время.

Постановлением Правительства рф от 14 ноября 1996 г. № 1206 установлены доплаты за классные чины работникам органов юстиции и государственного нотариата в размере от 16 до 30% должностного оклада.

Для федеральных государственных служащих размер надбавок установлен Указом Президента рф от 9 апреля 1997г. № 310. Он варьируется от 200 руб. для референта государственной службы 2-го класса до 800 руб. - для действительного государственного советника Российской Федерации 1 класса.

Надбавка за допуск к государственной тайне

Действующим законодательством для должностных лиц и граждан, допущенных к государственной тайне, предусмотрена надбавка к должностному окладу (тарифной ставке).

В соответствии С Законом РФ от 23 июля 1993 г. №5485-1 "О государственной тайне" Правительство РФ приняло постановление от 14 октября 1994 г. № 1161 "О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне". Данным постановлением ДЛЯ должностных лиц и граждан, допущенных к государственной тайне на постоянной основе, установлена ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за работу со сведениями, составляющими государственную тайну, в зависимости от степени секретности, к которым они имеют доступ, в следующих размерах:

· за работу со сведениями, имеющими степень секретности "особой важности" — 25%;

· за работу со сведениями, имеющими степень секретности "совершенно секретно" — 20%;

· за работу со сведениями, имеющими степень секретности "секретно" — 10%.

По решению руководителя указанная надбавка выплачивается должностным лицам и гражданам, имеющим оформленный в установленном порядке допуск к сведениям соответствующей степени секретности и постоянно работающим с указанными сведениями в силу должностных (функциональных) обязанностей.

Наряду с надбавкой за работу со сведениями, составляющими государственную тайну, для сотрудников структурных подразделений по защите государственной тайны органов государственной власти дополнительно к данной ежемесячной надбавке установлена также ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за стаж работы в указанных структурных подразделениях в следующих размерах:

· при стаже работы от 1 до 5 лет — 5%; о при стаже от 5 до 10 лет — 10%;

· при стаже свыше 15 лет — 15%.

В стаж работы, дающий право на получение указанной надбавки, включается также и время работы в структурных подразделениях по защите государственной тайны других органов государственной власти, если перерыв в работе составил более 5 лет.

Постановлением № 1661 предусмотрено, что выплата указанных надбавок производится сверх установленных в соответствии с действующим законодательством других надбавок и доплат. Вместе с тем в тех случаях, когда наряду с надбавкой за стаж работы в структурном подразделении по защите государственной тайны установлена надбавка (вознаграждение) за выслугу лет (непрерывную работу), сотрудникам структурных подразделений выплачивается одна из указанных надбавок (вознаграждение) большего размера.

Допущенными к государственной тайне на постоянной основе считаются должностные лица и граждане, которые имеют оформленный в установленном порядке допуск к сведениям соответствующей степени секретности и на которых возложена обязанность постоянно работать со сведениями, составляющими государственную тайну в силу должностных обязанностей. Выплата надбавки производится с момента письменного оформления решения о работе данного лица со сведениями, составляющими государственную тайну соответствующей степени секретности. Выплата надбавки не приостанавливается в период нахождения в отпуске (кроме отпуска по уходу за ребенком), командировках, на излечении, при выполнении государственных и общественных обязанностей.

Вместе с тем надбавка не выплачивается:

о при освобождении лица от занимаемой должности;

о при прекращении допуска;

о совместителям, если они получают такую надбавку по основному месту работы;

о работникам с почасовой оплатой труда и в других случаях.

Ежемесячные и ежеквартальные надбавки за выслугу лет

Надбавка за выслугу лет - одна из распространенных надбавок к заработной плате различным категориям работников, оплата труда которых финансируется из бюджетных средств. Она, как правило, устанавливается законами, указами Президента либо постановлениями Правительства.

Для работников службы охраны государственных природных заповедников и национальных парков выплата

ежемесячных надбавок за выслугу лет введена С 1 ИЮНЯ 1993г. (постановление Совета Министров-Правительства РФ

от 11 октября 1993г. № 1027). Ее размер к месячному должностному окладу составляет: при стаже работы свыше 3 лет — 10%; свыше 5 лет — 15%; свыше 10 лет — 25%; свыше 15 лет — 30%; свыше 20 лет — 40%.

Постановлением Правительства РФ от 17 ноября 1994г. № 1262 размеры надбавок, предусмотренные В постановлении

№ 1027, были распространены на руководителей, специалистов, служащих, обслуживающий персонал, научных работников государственных природных заповедников и национальных природных парков.

Работникам аппарата Департамента воздушного транспорта Министерства транспорта РФ и аппарата Комиссии по регулированию воздушного движения Министерства транспорта РФ ежемесячная надбавка к должностным окладам за выслугу лет введена с 1 января 1994 г. Она выплачивается в порядке и на условиях, предусмотренных постановлением Совета Министров - Правительства РФ от 8 июля 1993 г. № 638.

Работникам территориальных управлений баз и типографий Комитета РФ по государственным резервам ежемесячная надбавка к тарифным ставкам (окладам) за выслугу лет установлена с 1 июля 1994 г. постановлением Правительства РФ от 30 июня 1994 г. № 769. При ЭТОМ работникам территориальных управлений надбавка введена В порядке И на УСЛОВИЯХ, предусмотренных Постановлением Совета Министров - Правительства РФ от 18 ноября 1993 г. № 1177 "О выплате ежемесячных надбавок к должностным окладам за выслугу лет работникам территориальных органов министерств, государственных комитетов и ведомств РФ". Размер надбавки В процентах К месячной тарифной ставке (окладу) работникам баз и типографий Комитета РФ по государственным резервам составляет: при стаже работы от 3 до 5 лет — 5%; от 5 до 10 лет — 10%; от 10 до 15 лет — 15%; 15 лет и выше — 20%.

Для работников оперативно-производственных организаций Федеральной службы России по гидрометеорологии и мониторингу окружающей среды ежемесячные надбавки к тарифным ставкам (окладам) за выслугу лет введены С 1 января 1997г. Постановлением Правительства РФ от 27 июня 1996 г. № 757. Размер надбавки в процентах к месячной тарифной ставке (окладу) составляет: при стаже от 1 до 5 лет — 10%; от 5 до 10 лет — 15%; от 10 до 15 лет — 20%; от 15 до 20 лет — 25%; свыше 20 лет — 30%.

Надбавка за выслугу лет предусмотрена также государственным служащим, судьям и прокурорским работникам.

Компенсационные выплаты, связанные с режимом работы и условиями труда

Для учета особых условий работы применяется система доплат и надбавок, позволяющая более дифференцировано оплачивать труд работника.

Особыми условиями считаются сезонность, отдаленность, неопределенность объема работ, многосменность, интенсивность труда и т. д., а также условия, отклоняющиеся от нормальных (работа в ночное и сверхурочное время, в выходные и праздничные дни, во вредных и опасных условиях и т. д.).

Одни из надбавок и доплат прямо предусмотрены законодательством, и работодатель обязан их выплачивать в размерах не ниже установленных законодательством. Другие надбавки и доплаты носят локальный характер, их размер и условия назначения фиксируются, как правило, в коллективных договорах.

В соответствии С Инструкцией о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утвержденной Постановлением Госкомстата рф от 24 ноября 2000 г. № 116 к числу компенсационных выплат, связанных с режимом работы и условиями труда относятся:

- выплаты, обусловленные районным регулированием оплаты труда по районным коэффициентам, коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах;

- процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями;

- доплаты за работу во вредных или опасных условиях и на тяжелых работах;

- доплаты за работу в ночное время;

- оплата работы в выходные и праздничные дни;

- оплата сверхурочной работы;

- оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством;

- доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно.

Доплата по районным коэффициентам

Районные коэффициенты устанавливаются за работу в местностях с неблагоприятными природно-климатическими условиями, и их размер одинаков на всей территории конкретного района.

К числу районов, работа в которых оплачивается с учетом районного коэффициента, относятся районы Крайнего Севера, Дальнего Востока, Восточной Сибири, значительной части Европейского Севера, Алтайский край, районы Вологодской области и другие.

Порядок выплаты районных коэффициентов для лиц, работающих в местностях с неблагоприятными природно-климатическими условиями, устанавливается Правительством Российской Федерации.

В табл. 5 представлены размеры районных коэффициентов для некоторых районов Российской Федерации. Таблица 5. Размеры районных коэффициентов

| Район (территория) |

Районный коэффициент |

Нормативный акт |

|

| Районы Крайнего Севера |

|||

| г. Мурманск-140 и территория, находящаяся в его административном подчинении |

1,80 |

Постановление Правительства РФ от 12 ноября 1992 г. № 868 "О районном коэффициенте для города Мурманска-140" |

|

| Пос. Туманный Кольского района Мурманской области |

1,70 |

Постановление Правительства РФ от 29 января 1992 г. № 348 "О повышении районного коэффициента в поселке Туманный Кольского района Мурманской области" |

|

| Территория Республики Тува: Монгун-Тайгинский район, Тоджинский район, территория Шынаанской сельской администрации Кызылского района В Бай-Тайгинском, Барун-Хемчикском, Дзун-Хемчикском, Каа-Хемском, Кызылском (за исключением территории Шынаанской сельской администрации), Овюрском, Пий-Хемском, Сут-Хольском, Тандинском, Тес-Хемском, Чаа-Хольском, Чеди-Хольском, Улуг-Хемском, Эрзинском районах и г. Кызыле |

1,50 1,40 |

Постановление Правительства РФ от 18 июля 1994 г. № 856 "О повышении районных коэффициентов в Республике Тува в связи с отнесением ее территории к районам Крайнего Севера и приравненным к ним местностям" |

|

| Территории Архангельской области, отнесенные к районам Крайнего Севера (Ненецкий АО, г. Северодвинск и территория, находящаяся в его административном подчинении, Мезенский, Лешуконский, Пинежский районы) |

1,40 |

Распоряжение Правительства РФ от 29 января 1992 г. № 176-р "О дополнении к постановлению Правительства от 27 ноября 1991 г. № 25" |

|

| Территория Республики Карелия: Беломорский, Калевальский, Кемский, Лоухский районы и г.Костомукша. |

1,40 |

Постановление Правительства РФ от 25 февраля 1994 г. № 155 "Об отнесении отдельных территорий Республики Карелия к районам Крайнего Севера и приравненным к ним местностям" |

|

| Местности, приравненные к районам Крайнего Севера |

|||

| Хабаровский край, Приморский край, Читинская область, Амурская область, Республика Бурятия, Республика Коми (Вуктыльский, Сосногорский, Троице-Печорский, Удорский, Княжпогостский, Койгородский, Корткеросский, Прилузский, Сыттывдинский, Сысольский, Усть-Вымский, Усть-Куломский районы, города Печора, Ухта с территорией, находящейся в его подчинении, Сыктывкар, Усть-Лыжинский сельсовет Усинского района) |

1,20 |

Приложение к постановлению Госкомтруда СССР и Президиума ВЦСПС от 20 ноября 1967 г. № 512/П-28 "Размеры районных коэффициентов к заработной плате рабочих и служащих предприятий, организаций и учреждений легкой и пищевой промышленности, просвещения, здравоохранения, жилищно-коммунального хозяйства, науки, культуры и других отраслей народного хозяйства, расположенных в районах Дальнего Востока, Читинской области, Бурятской АССР и Европейского Севера, для которых эти коэффициенты в настоящее время не установлены" |

|

| Территория Алтайского края: Алейский, Баевский, Благовещенский, Бурлинский, Волчихинский, Егорьевский, Завьяловский, Ключевский, Кулундинский, Мамонтовский, Михайловский, Немецкий, Новичихинский, Панкрушихинский, Поспелихинский, Родинский, Романовский, Рубцовский, Славгородский, Суетский, Табунский, Угловский, Хабарский, Шипуновский районы, а также города Алейск, Славгород и Яровое |

1,25 (с 1 января 1998 г.) |

Постановление Правительства РФ от 27 декабря 1997 г. № 1631 "О повышении районного коэффициента к заработной плате на отдельных территориях Алтайского Края" |

|

| Территория Республики Горный Алтай |

1,40 (за исключением предприятий, организаций и учреждений, где районный коэффициент установлен в больших размерах) |

Постановление Правительства РФ от 9 апреля 1993 г. № 512 "О районном коэффициенте к заработной плате на территории Республики Горный Алтай" |

|

| Местности с тяжелыми климатическими условиями |

|||

| Территория Республики Хакасия |

1,30 (за исключением предприятий, где коэффициент установлен в больших размерах) |

Постановление Правительства РФ от 3 декабря 1992 г. № 933 "О районном коэффициенте к заработной плате на территории Республика Хакасия" |

|

| Вологодская область: Бабаевский, Вологодский, Грязовецкий, Кадуйский, Междуреченский, Сокольский, Устюжанский, Чагодощенский, Череповецкий, Шекснинский районы и г. Вологда г. Череповец с территорией, подчиненной городскому Совету народных депутатов |

1,15 1,25 |

Постановление Правительства РФ от 16 июля 1992 г. № 494 "О введении районных коэффициентов к заработной плате рабочих и служащих, пособиям, стипендиям на территории некоторых районов Вологодской области" |

|

| Районы Урала: Гаринский, Таборинский районы и территории, находящиеся в административном подчинении Ивдельского, Карпинского, Краснотурьинского и Североуральского горсоветов (включая города), Екатеринбургская (Свердловская) область, Гайнский район Коми-Пермятского АО, Красновишерский и Чердынский районы Пермской области Остальные районы и города Курганской, Оренбургской, Пермской, Екатеринбургской (Свердловской) и Челябинской областей, Республики Башкортостан и Удмуртской Республики |

1,20 1,15 |

Постановление Госкомтруда СССР и Президиума ВЦСПС от 2 июля 1987 г. № 403/20-155. |

|

Применение районных коэффициентов не образует новых тарифных ставок и должностных окладов.

Районный коэффициент начисляется на все виды заработка, обусловленные системой оплаты труда, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно.

Пример 1

Должностной оклад работника организации, расположенной в местности, для которой установлен районный коэффициент в размере 1.40, составляет 5000 руб.

Сумма заработной платы с учетом районного коэффициента составляет 7000 руб. (5000 руб. х 1.40). Сумма районного коэффициента составляет 2000 руб.

Выплата районного коэффициента к заработной плате учитывается во всех случаях исчисления средней заработной платы.

Районные коэффициенты распространяются и на работников, работающих вахтовым методом.

Для целей расчета налоговой базы по налогу на прибыль доплаты принимаются в размерах, предусмотренных действующим законодательством.

Надбавки за работу в районах Крайнего Севера и приравненных к ним местностях

В соответствии С Законом РФ от 19 февраля 1993 г. № 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях" процентная надбавка К месячной заработной плате выплачивается работникам организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Процентные надбавки начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно.

Размеры надбавок дифференцированы по группам районов.

- В районах Крайнего Севера надбавка выплачивается в размере 10% заработка по истечении первых шести месяцев работы и увеличивается на 10% за каждые последующие шесть месяцев работы. Общий размер надбавок не может превышать 100% заработка. К этим районам относятся Чукотский автономный округ, Северо-Эвенкийский район Магаданской области, Корякский автономный округ, Алеутский район Камчатской области, островах Северного Ледовитого океана и его морей (за исключением островов Белого моря):

| Стаж работы, свыше |

Размер надбавки, % |

| 6 месяцев |

10 |

| 12 месяцев (1 год) |

20 |

| 18 месяцев (1 год 6 месяцев) |

30 |

| 24 месяца (2 года) |

40 |

| 30 месяцев (2 года 6 месяцев) |

50 |

| 36 месяцев (3 года) |

60 |

| 42 месяца (3 года 6 месяцев) |

70 |

| 48 месяцев (4 года) |

80 |

| 54 месяца (4 года 6 месяцев) |

90 |

| 60 месяцев (5 лет) |

100 |

- В остальных районах Крайнего Севера надбавка составляет 10% заработка по истечении первых шести месяцев и увеличивается на 10% заработка за каждые последующие шесть месяцев, а после достижения 60% надбавка увеличивается на 10% заработка за каждый последующий год. Максимальный размер надбавок в этом случае составляет 80% заработка:

| Стаж работы, свыше |

Размер надбавки, % |

| 6 месяцев |

10 |

| 12 месяцев (1 год) |

20 |

| 18 месяцев (1 год 6 месяцев) |

30 |

| 24 месяца (2 года) |

40 |

| 30 месяцев (2 года 6 месяцев) |

50 |

| 36 месяцев (3 года) |

60 |

| 48 месяцев (4 года) |

70 |

| 60 месяцев (5 лет) |

80 |

- В местностях, приравненных к районам Крайнего Севера, максимальный размер надбавок составляет 10% заработка по истечении первого года работы и увеличивается на 10% за каждый последующий год. Общий размер надбавок в этом случае не может превышать 50% заработка.

| Стаж работы, свыше |

Размер надбавки, % |

| 12 месяцев (1 год) |

10 |

| 24 месяца (2 года) |

20 |

| 36 месяцев (3 года) |

30 |

| 48 месяцев (4 года) |

40 |

| 60 месяцев (5 лет) |

50 |

· о В Архангельской области, Республике Коми (за исключением районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, а также Койгородского и Прилузского районов Республики Коми) размер надбавок составляет 10% при истечении первого года работы и увеличивается на 10% за каждые последующие 2 года работы, но не свыше 30% от заработка. Он установлен Постановление цк КПСС, Совмина СССР от 6 апреля 1972 г. № 255 "О льготах для рабочих и служащих предприятий, учреждений и организаций, расположенных в Архангельской области. Карельской АССР и Коми АССР" (в редакции Постановления Правительства РФ от 25 февраля 1994 г. № 155):

| Стаж работы, свыше |

Размер надбавки, % |

| 12 месяцев(1 год) |

10 |

| 36 месяцев(3 года) |

20 |

| 60 месяцев(5 лет) |

30 |

Таким образом, в отличие от районных коэффициентов, размер которых одинаков для всех категорий работников организаций, расположенных в определенном районе, размер процентной надбавки определяется индивидуально для каждого работника.

Лицам в возрасте до тридцати лет, прожившим не менее одного года в районе Крайнего Севера и вступающим в трудовые отношения, надбавки к заработной плате устанавливаются в размере 20% по истечении первых шести месяцев работы с увеличением на 20% за каждые последующие шесть месяцев. По достижении 60% надбавки — последние 20% — за один год работы. В местностях, приравненных к районам Крайнего Севера, и в районах, где надбавки выплачиваются в порядке и на условиях, предусмотренных Постановлением цк кпсс. Совета Министров ссср и вцспс от б апреля 1972 г. № 255, надбавки лицам в возрасте до тридцати лет составляют 10% за каждые шесть месяцев работы. Общий размер выплачиваемых указанным работникам надбавок не может превышать пределов, предусмотренных действующим законодательством.

Лицам в возрасте до тридцати лет процентная надбавка к заработной плате выплачивается в полном размере с первого дня работы в районах Крайнего Севера и приравненных к ним местностях, если они прожили в указанных районах и местностях не менее пяти лет.

Пример 1

Работник проработал в организации, расположенной в районе Крайнего Севера, 1 год и 9 месяцев (всего 21 месяц).

Исходя из того, что размер надбавки составляет 10% заработка по истечении первых шести месяцев работы и увеличивается на 10 процентов за каждые последующие шесть месяцев, работнику, проработавшему 21 месяц в организации, надбавка выплачивается в размере 30%.

В состав заработка, на который начисляются надбавки, не включаются выплаты по районным коэффициентам к заработной плате, единовременное вознаграждение за выслугу лет, вознаграждение по итогам работы за год, выплаты по среднему заработку, материальная помощь, а также поощрительные выплаты, которые носят единовременный (разовый) характер вне рамок, предусмотренных системой оплаты труда в организации.

В том случае, когда премии (доплаты) работникам выплачиваются по результатам работы за квартал (сезон, год), сумма этой премии (доплат) для начисления надбавок распределяется по месяцам отчетного периода пропорционально проработанному времени.

Пример 2

Организация расположена в районе Крайнего Севера. Работнику организации в апреле выплачивается премия за 1 квартал в размере 21000 руб. Норма рабочего времени выполнена полностью Продолжительность непрерывного стажа, дающего право на процентную надбавку, составляет: с 1 января — 2 года 5 месяцев, с 1 февраля — 2 года 6 месяцев, с 1 марта — 2 года 7 месяцев.

Исходя из продолжительности непрерывного стажа, размер надбавки составляет: в январе 40%, в феврале и марте — 50% заработка.

Сумма надбавки составляет: в январе 2800 руб. (7000 руб. х 40%), в феврале-марте 3500 руб. (7000 руб. х50%).

Обращаем внимание, что на заработную плату, получаемую работником по совместительству, процентные надбавки не начисляются. Такой порядок предусмотрен пунктом 16.1 Инструкции "О порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера" (приложение к приказу Минтруда РСФСР от 22 ноября 1990 г. № 2).

Надбавка начисляется со дня возникновения у работника права на нее.

Правила исчисления трудового стажа для получения процентной надбавки к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях и остальных районах Севера,

Определены Постановлением Совета Министров - Правительства РФ от 7 октября 1993 г. № 1012. Трудовой СТЭЖ В ЭТИХ

районах суммируется (начиная с 1 июня 1993 г.) независимо от сроков перерыва в работе и мотивов прекращения трудовых отношений, за исключением увольнения за виновные действия.

При переходе работника, имеющего стаж работы для получения этой надбавки, на работу в другой район или местность (из числа указанных) перерасчет процентной надбавки к заработной плате производится пропорционально времени, проработанному в соответствующих районах Крайнего Севера, приравненных к ним местностях и в остальных районах Севера в порядке, установленном по новому месту работы.

Постановлением Министерства труда Российской Федерации от 16 мая 1994 г. № 37 утверждены Разъяснения от 16 мая 1994 г. № 7 "О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Тува, Республике Хакасия".

Трудовой стаж, дающий право на получение процентных надбавок к заработной плате, для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Тува, Республике Хакасия, начиная с 1 июня 1993 г. суммируется независимо от сроков перерыва в работе и мотивов прекращения трудовых отношений, за исключением увольнения за виновные действия.

Вместе с тем, трудовой стаж не суммируется при поступлении на работу после прекращения трудового договора по следующим основаниям:

- вступление в законную силу приговора суда, по которому работник осужден на лишение свободы, исправительным работам не по месту работы либо к иному наказанию, исключающему возможность продолжения этой работы;

- систематическое неисполнение без уважительных причин обязанностей, возложенных трудовым договором или правилами внутреннего трудового распорядка;

- прогул без уважительных причин;

- появление на работе в нетрезвом состоянии, в состоянии наркотического или токсического опьянения;

- утрата доверия со стороны администрации к работнику, непосредственно обслуживающему денежные или товарные ценности;

- совершение работником, выполняющим воспитательные функции, аморального поступка, несовместимого с продолжением данной работы;

- совершение работником по месту работы хищения (в том числе мелкого) государственного или общественного имущества, установленного вступившим в законную силу приговором суда или постановлением органа, в компетенцию которого входит наложение административного взыскания или применение мер общественного воздействия;

- требование профсоюзного органа (не ниже районного) о расторжении трудового договора (контракта) с руководящим работником;

- увольнение в качестве дисциплинарного взыскания, налагаемого в соответствии с уставами или положениями о дисциплине;

- совершение работником других виновных действий, за которые законодательством предусмотрено увольнение с работы.

При переходе работника, имеющего необходимый для получения процентной надбавки стаж работы, на работу в организацию, расположенную в другом районе или местности, перерасчет процентной надбавки к заработной плате производится пропорционально времени, проработанному в соответствующих районах Крайнего Севера, приравненных к ним местностях, а также в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Тува, Республике Хакасия в порядке, установленном по новому месту работы с соблюдением следующих правил:

1. В случаях перехода работника из организации, расположенной в районе Крайнего Севера, в организацию,расположенную в местности, приравненной к районам Крайнего Севера, размер процентных надбавокустанавливается из расчета одной 10-и процентной надбавки за каждые 12 месяцев, проработанные врайонах Крайнего Севера.

Пример 3

Работник имеет стаж работы в районах Крайнего Севера 1 год и 9 месяцев и получает надбавку к заработной плате в размере 30%. Работник переходит на работу в организацию, расположенную в местности, приравненной к районам Крайнего Севера.

Рассчитаем размер процентной надбавки:

- за целый год (12 месяцев) надбавка устанавливается в размере 10%;

- за 9 месяцев надбавка составляет 7,5% (9 мес. : 12 мес. х 10%);

- всего за непрерывный стаж в размере 1 год и 9 месяцев надбавка составляет 17,5%.

Поскольку действующим порядком предусмотрено, что дробные части процента при величине от 0,5 и более округляются до целой единицы, а при величине менее 0,5 отбрасываются, то работнику будет выплачиваться процентная надбавка в размере 18%.

Новый размер надбавки должен рассчитываться в общем порядке через год с момента перехода работника в данную организацию.

2. В случаях перехода работника из организации, расположенной в местности, приравненной к районам Крайнего Севера, в организацию, расположенную в районе Крайнего Севера, процентная надбавка устанавливается из следующего расчета:

- за полные года работы сохраняется установленный за этот период размер надбавки;

- за проработанные сверх этого месяцы процентная надбавка рассчитывается пропорционально количеству месяцев.

Пример 4

Работник проработал в организации, расположенной в местности, приравненной к районам Крайнего Севера, 2 года 7 месяцев. Надбавка составляла 20%. Работник перешел на работу в организацию, расположенную в районе Крайнего Севера.

Рассчитаем размер процентной надбавки:

- за

полные 2 года работы сохраняется установленная надбавка по месту прежней работы

в размере

20%;

- за 7 месяцев дополнительно начисляется 5,83% (7 мес. : 12 мес. х 10%);

- итого процентная надбавка составляет 25,83%.

Поскольку действующим порядком предусмотрено, что дробные части процента при величине от 0,5 и более округляются до целой единицы, а при величине менее 0,5 отбрасываются, работнику будет выплачиваться процентная надбавка в размере 26%.

Новый размер надбавки должен рассчитываться в общем порядке через 6 месяцев с момента перехода работника в данную организацию.

3. Если работник, который перешел на работу в организацию, расположенную в районах Крайнего Севера, изорганизации, расположенной в местности, приравненной к районам Крайнего Севера, ранее уже работал ворганизации, расположенной в районах Крайнего Севера, то общий размер процентной надбавки к заработной плате должен определяться путем суммирования процентных надбавок, заработанных им в каждой из этих организаций. При этом общий размер процентных надбавок к заработной плате не должен превышать установленного предела.

В таком же порядке определяется размер процентной надбавки для работника, переходящего из организации, расположенной в Чукотском автономном округе, в Северо-Эвенском районе Магаданской области, Корякском автономном округе, Алеутском районе Камчатской области, а также на островах Северного Ледовитого океана и его морей (за исключением островов Белого моря), на работу в организацию, расположенную в других районах Крайнего Севера или местностях, приравненных к районам Крайнего Севера, и обратно.

Пример 5

Работник проработал в организации, расположенной в районе Крайнего Севера, 3 года. Размер процентной надбавки на момент увольнения составлял 80%.

Затем работник был принят на работу в организацию, расположенную в местности, приравненной к районам Крайнего Севера, на котором проработал 3 года и 3 месяца. Надбавка на момент начала работы в этой организации была установлена в размере 30% (10% х 3 года). Надбавка на момент увольнения из этой организации составляла 60% (30% + 10% х 3 года), но выплачивалась в размере 50% (максимальный размер процентной надбавки в местностях, приравненных к районам Крайнего Севера).

Работник вновь перешел на работу в организацию, расположенную в районе Крайнего Севера. Рассчитаем размер процентной надбавки на момент приема работника на работу в данную организацию:

- надбавка, заработанная в организации, расположенной в районах Крайнего Севера, составляет 80%;

- надбавка, заработанная в организации, расположенной

в местностях, приравненных к районам

Крайнего Севера, составляет 32,5% (30% + 3 мес. : 12 х 10%).

Поскольку суммарная надбавка превышает допустимый предел, то она устанавливается в размере 100%.

4. При переходе работника, имеющего необходимый для получения процентной надбавки стаж работы, из организации, расположенной в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Тува, Республике Хакасия, в организацию, расположенную в районе Крайнего Севера или местности, приравненной к районам Крайнего Севера, за ним сохраняется выслуженная процентная надбавка.

Следующая очередная процентная надбавка этому работнику начисляется в общем порядке через 6 месяцев со дня перехода в организацию, расположенную в районе Крайнего Севера, и через год со дня перехода в организацию, расположенную в местности, приравненной к районам Крайнего Севера.

Если на момент перехода работника в организацию, расположенную в районе Крайнего Севера или местности, приравненной к районам Крайнего Севера, процентная надбавка заработана им не полностью и ее размер составляет менее 30%, время работы после первой или второй надбавки пересчитывается из расчета: за год работы в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Тува, Республике Хакасия — 3 месяца работы в районах Крайнего Севера и 6 месяцев работы в местностях, приравненных к районам Крайнего Севера.

Пример 6

Работник проработал в организации, расположенной на Дальнем Востоке, 4 года 6 месяцев, и ему выплачивается процентная надбавка в размере 20% (10% за первый год работы + 10% по истечении следующих двух лет).

Работник переходит на работу в организацию, расположенную в местности, приравненной к районам Крайнего Севера.

Рассчитаем размер процентной надбавки на момент приема работника на работу в данную организацию:

-

за полные три года работы в организации, расположенной на Дальнем

Востоке, надбавка составляет

20%;

-

время работы после второй надбавки (1 год 6 месяцев) пересчитанное

на время работы в местности,

приравненной в районам Крайнего Севера, составляет 9 мес. (18 мес. : 12 мес.

х б мес.;

- надбавка за это время составляет 7,5% (9 мес. : 12 мес. х 10%);

- итого надбавка составляет 27,5%.

Поскольку действующим порядком предусмотрено, что дробные части процента при величине от 0,5 и более округляются до целой единицы, а при величине менее 0,5 — отбрасываются, то работнику будет выплачиваться процентная надбавка в размере 28%.

Новый размер надбавки должен рассчитываться в общем порядке через год с момента перехода работника в данную организацию.

5. При переходе работника, имеющего необходимый для получения надбавки стаж работы, из организации, расположенной в районе Крайнего Севера или местности, приравненной к районам Крайнего Севера, в организацию, расположенную в южных районах Дальнего Востока, Красноярского края, Иркутской или Читинской областей, Республики Бурятия, в Республике Тува, Республике Хакасия, а затем обратно в районы Крайнего Севера или местности, приравненные к районам Крайнего Севера, ему выплачивается надбавка, выслуженная в районах Крайнего Севера или местностях, приравненных к районам Крайнего Севера.

При отнесении на себестоимость процентных надбавок следует учитывать, что для целей налогообложения налогом на прибыль (доходы) эти доплаты принимаются в размерах и на условиях, предусмотренных действующим законодательством. В тех случаях, когда местные органы власти устанавливают повышенный размер надбавок или вводят их на территориях, не относящихся к районам, для которых надбавка к заработной плате закреплена законодательно, затраты организации на эти цели не учитываются при определении налогооблагаемой прибыли.

Доплата за работу в особых условиях

Особые условия труда обуславливают дифференциацию в оплате труда. Повышенная оплата за работу с тяжелыми и вредными условиями труда устанавливается путем увеличения размеров тарифных ставок (окладов) либо введением доплат к ставкам (окладам) за работу с такими условиями.

В соответствии с законодательством, действовавшим до начала экономических реформ, размер доплат к тарифным ставкам (окладам) за работу с тяжелыми и вредными условиями труда повышался до 12%, а с особо тяжелыми и вредными условиями до 24% ставки (оклада).

В настоящее время размер доплат устанавливается организацией самостоятельно на основании аттестации рабочих мест, но он не может быть ниже размеров, предусмотренных нормативными актами.

Для организаций бюджетной сферы размер доплат устанавливается решениями Правительства РФ или другими органами по его поручению.

Например, В соответствии С Постановлением Правительства РФ от 8 октября 1993 г. № 1002 приказом Минздравмедпрома РФ от б июня 1994 г. № 113 утвержден Перечень научно-исследовательских учреждений и подразделений, непосредственная работа в которых дает право работникам на повышение оклада (ставок) в связи с опасными для здоровья и особо тяжелыми условиями труда, в котором учреждения и подразделения по условиям труда разделены на 4 группы. В зависимости от степени опасности и тяжести условий труда размер окладов (ставок) повышается на 15, 25, 30 и 60%.

Оплата за работу в ночное время

Ночным считается время с 22.00 текущего дня до 6.00 следующего дня. Ночное время учитывается в табелях учета рабочего времени итоговым количеством за месяц.

При работе в ночное время установленная продолжительность работы (смены) сокращается на один час. Эта норма не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени. Продолжительность ночной смены уравнивается с дневной смены и в тех случаях, когда это необходимо по условиям производства, а также на сменных работах при 6-дневной рабочей неделе с одним выходным днем.

Ночное рабочее время не сокращается и в том случае, если работник был принят для выполнения работы только в ночное время.

Работа в ночное время оформляется установленными в организации первичными документами и оплачивается в повышенном размере, определенном в коллективном договоре, но не ниже уровня, установленного законодательством в этих случаях.

В настоящее время продолжает действовать Постановление Совета Министров СССР и ВЦСПС от 12 февраля 1987 г. № 194 "О переходе объединений, предприятий и организаций промышленности и других отраслей народного хозяйства на многосменный режим работы с целью повышения эффективности производства". Оно предусматривает доплату в размере 40% часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время.

Более высокие размеры доплат установлены для работников полиграфической промышленности (50%), рабочим текстильной промышленности (75%) и некоторым другим.

Для работников, оплата труда которых производится за счет бюджетного финансирования, предусмотрены иные размеры доплат за работу в ночное время.

Доплата за работу в ночное время не производится работникам, которым установлены ставки с учетом работы в ночное время, и работникам с ненормированным рабочим днем.

Следует иметь в виду, что в соответствии со статьей 96 Трудового кодекса российской Федерации к работе в ночное время не допускаются:

- беременные женщины;

- инвалиды;

- работники, не достигшие возраста восемнадцати лет.

С письменного согласия и при условии, если такая работа не запрещена по состоянию здоровья в соответствии с медицинским заключением, могут привлекаться к работе в ночное время:

- женщины, имеющие детей в возрасте до трех лет;

- работники, имеющие детей-инвалидов;

- работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением;

- матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет, а также опекуны детей указанного возраста.

Пример

Мастер с должностным окладом 6600 руб. по табелю учета рабочего времени проработал в ночное время в течение месяца 56 часов.

Норма рабочего времени за месяц — 160 часов. Рассчитаем сумму доплаты за работу в ночное время:

а)определим часовую тарифную ставку:

6600 руб. : 160 ч = 41,25 руб.;

б) рассчитаем сумму доплаты исходя из размера 40% часовой

тарифной ставки за каждый час работы в

ночное время:

41,25 руб. х 40% х 56 ч = 924 руб.

Оплата за работу в выходные и праздничные дни

Для работников устанавливается пятидневная рабочая неделя с двумя выходными днями. В тех организациях, где по характеру производства и условиям работы введение пятидневной рабочей недели нецелесообразно, устанавливается шестидневная рабочая неделя с одним выходным днем.

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего распорядка. При этом оба выходных дня предоставляются, как правило, подряд, например в субботу и воскресенье.

В организациях, где приостановка работы невозможна по производственно-техническим условиям или вследствие необходимости постоянного непрерывного обслуживания населения, а также в других организациях с непрерывным производством выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего распорядка организации.

В соответствии со статьей 112 Трудового кодекса Российской Федерации нерабочими праздничными днями являются;

1 и 2 января — Новый год;

7 января — Рождество Христово;

23 февраля - День защитника Отечества;

8 марта — Международный женский день;

1 и 2 мая — Праздник Весны и Труда;

9 мая — День Победы;

12 июня — День России;

7 ноября — годовщина Октябрьской революции, День

согласия и примирения;

12 декабря — День Конституции Российской Федерации.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

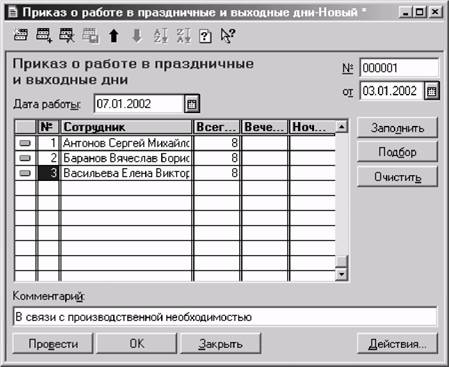

По общему правилу (статья из Трудового кодекса российской Федерации) работа в выходные и нерабочие праздничные дни запрещается.

В нерабочие праздничные дни допускаются работы в непрерывно действующих организациях, работы, обусловленные необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы.

Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя с письменного согласия работника в следующих случаях:

- для предотвращения производственной аварии, катастрофы, устранения последствий производственной аварии, катастрофы либо стихийного бедствия;

- для предотвращения несчастных случаев, уничтожения или порчи имущества; о для выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее структурных подразделений.

Работа в выходные и нерабочие праздничные дни оплачивается в следующем порядке:

- сдельщикам — не менее чем по двойным сдельным расценкам;

Пример 1

Оплата труда рабочего-сдельщика производится по сдельной расценке 35 руб. за изделие исходя из нормы выработки 1,5 изделия в час. Выработка рабочего за месяц составила 250 единиц. В течение месяца один день рабочий работал в выходной день. Рассчитаем заработок рабочего по простой сдельной оплате труда.

За выходной день рабочий должен был произвести 12 изделий (1,5 изд. х 8 ч). Таким образом, в обычные дни произведено 238 изделий (250 изд. - 12 изд.).

Заработная плата за выработку 238 изделий составит 8330 руб. (35 руб. х 238 изд.). Оплата труда за выходной день составит 840 руб. (35 руб. х 2 раза х 12 изд.). Заработок рабочего за месяц составит 9170 руб.

Пример 2

Работник находится на сдельной оплате труда. В связи с необходимостью проведения срочных ремонтных работ администрация привлекает его к работе 1 и 2 января (праздничные дни).

В течение праздничных дней работником было произведено 24 детали, которые оплачиваются по расценке 12 руб. за единицу.

За работу в праздничные дни сдельные расценки увеличиваются в два раза. Размер оплаты за 1 и 2 января составляет 576 руб. (24 дет. х 12 руб. х 2).

· работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

Пример 3

Работнику установлена часовая тарифная ставка 25 руб. В связи с производственной необходимостью он привлекается к работе 12 июня. Проработано 6 часов. Оплата за работу в нерабочий праздничный день составляет 300 руб. (25 руб. х б ч х 2).

· работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Пример 4

Работнику установлена месячная тарифная ставка (оклад) 7500 руб. В связи с производственной необходимостью он привлекается к работе 8 марта. Проработано 8 часов. Работа проводилась в пределах месячной нормы рабочего времени. Оплата за работу в нерабочий праздничный день производится сверх оклада в одинарном размере исходя из часовой тарифной ставки 44,64 руб. (7500 руб. : 168 ч) и составляет 357,12 руб. (44,64 руб. х 8 ч).

Пример 5

Инженер с окладом 10000 руб. в сентябре сверх месячной нормы работал в выходной день. Требуется рассчитать его заработную плату за месяц.

Основной заработок инженера составляет оклад в размере 10000 руб. Для расчета оплаты за работу в выходной день необходимо определить дневную ставку. В сентябре 21 рабочий день. Дневная ставка составит 476,2 руб. (10000 руб. : 21 день). За работу в выходной день полагается оплата в размере двойной дневной ставки сверх оклада, т.е. 952,4 руб.

Общая сумма заработной платы за месяц составит 10952,4 руб.

По желанию работника за работу в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Основанием для оплаты работы в выходные и нерабочие праздничные дни является табель учета рабочего времени и листок на доплату (справка-расчет).

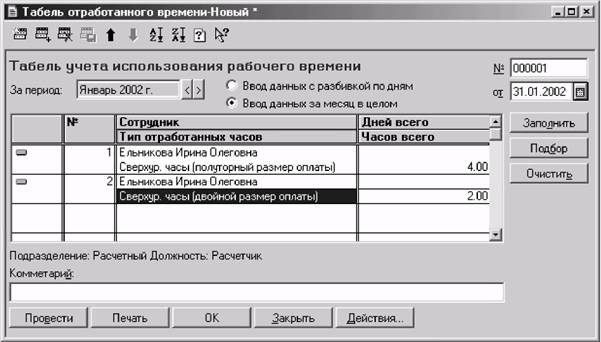

Оплата сверхурочной работы

Сверхурочной признается работа, выполняемая работником по инициативе работодателя за пределами нормальной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа часов за учетный период.

Согласно статье 99 Трудового кодекса российской Федерации сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

Привлечение к сверхурочным работам производится с письменного согласия работника в следующих случаях: